Eerder vandaag schreven we al over de conclusie van Advocaat-Generaal Wattel in zaak 20/03946, ECLI:NL;PHR:2021:665. Op 23 juli 2021 is op de website van De Rechtspraak nog een tweede conclusie van Advocaat-Generaal Wattel gepubliceerd die de vraag behandeld of dat de voeging van de target in een fiscale eenheid met de koper een besmette lening ontsmet? Ditmaal met als toegevoegde vraag of het overgangsrecht bij de integratie van art. 15ad in art. 10a Wet Vpb de aftrek alsnog toestaat?

De feiten

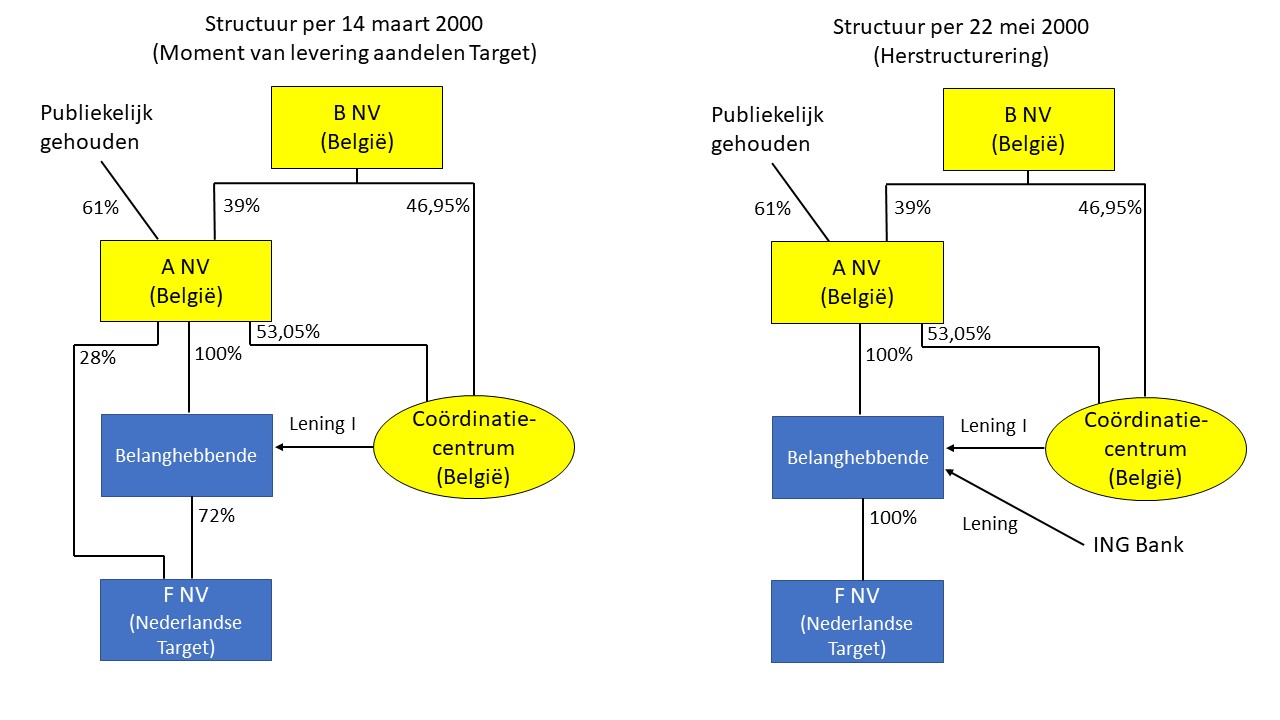

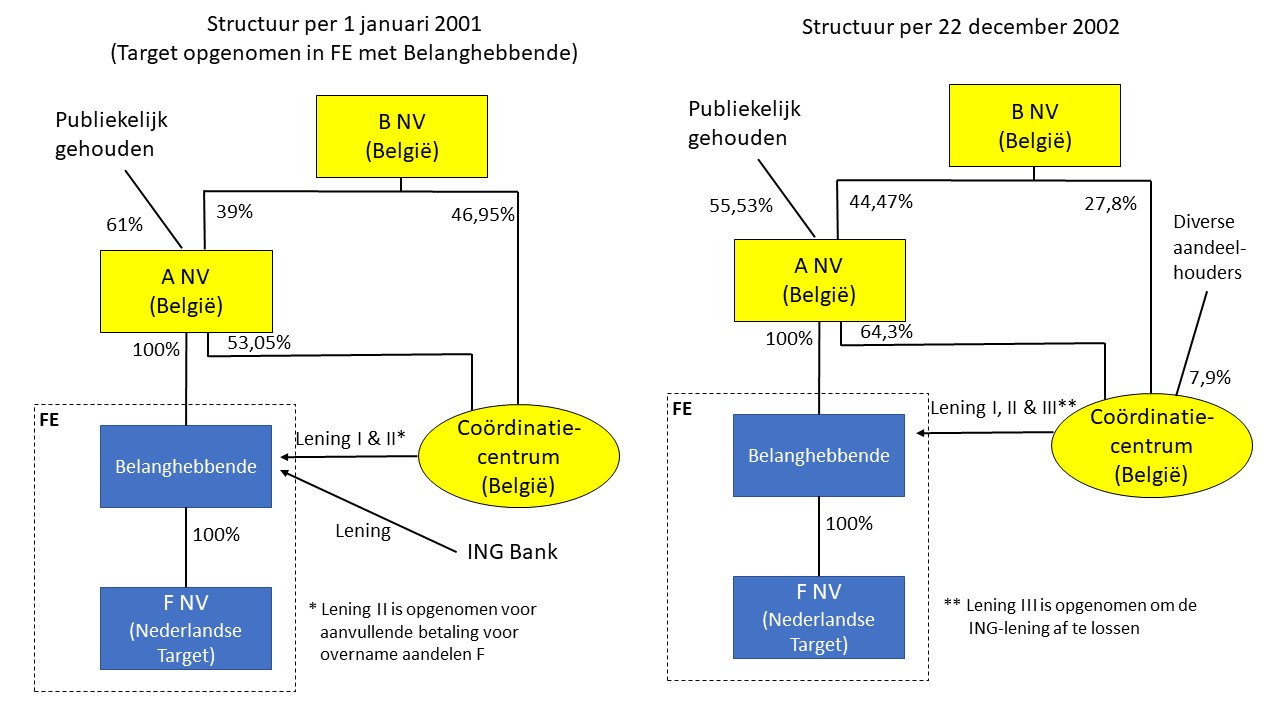

· De belanghebbende is een 100% dochtervennootschap van de in België gevestigde A NV (A), waarvan de aandelen in 2000 voor 39% in handen waren van B NV (B), die haar belang in A op 22 december 2002 uitbreidde tot 44,47% van de aandelen. De overige aandelen A waren floating (in handen van het publiek).

· C NV (C: Belgisch coördinatiecentrum) was een concernfinancieringslichaam van de B/A -groep. Vanaf zijn oprichting in 1990 tot 2010 had C in België de status van ‘coördinatiecentrum’, i.e. onderdeel van een multinationale groep, met als enig doel intragroepsdienstverlening op het gebied van financiering, kasbeheer, boekhouding, advisering, etc. De belastbare winst van een coördinatiecentrum werd forfaitair cost plus bepaald, i.e. op een percentage van de uitgaven en de bedrijfskosten exclusief personeelskosten, financiële lasten en vennootschapsbelasting. Coördinatiecentra waren vrijgesteld van onroerende voorheffing en kapitaalsbelasting. Evenmin hoefden zij roerende voorheffing in te houden op rentebetalingen, hoewel de rente-ontvangende vennootschap wel recht had op verrekening of teruggaaf van de (fictief geheven) roerende voorheffing.

· In 1999 heeft A een Share Purchase Agreement (SPA) gesloten tot aankoop van de aandelen in N.V. F (F). De aandelen F zijn op 14 maart 2000 juridisch geleverd, 72% aan de belanghebbende en 28% aan A.

· In 1991 had A door kapitaalinbreng een 20,63%-belang verworven in C . Met het oog op de verwerving van F heeft zij op 14 maart 2000 haar belang in C uitgebreid door een kapitaalstorting ad ruim € 1,5 miljard egen uitreiking van aandelen C. A hield aldus in 2000 53,05% van de aandelen C. De overige 46,95% was in handen van B. Per 22 december 2002 was de bezitsverhouding: A 64,3%, B 27,8%, en 7,9% bij diverse andere aandeelhouders. In 2002 zijn de aandelen C verletterd om de (letter)aandelen rechtstreeks te koppelen aan de intraconcernlening die met het op die aandelen gestorte kapitaal was verstrekt.

· In 2000 had C een eigen vermogen van meer dan € 3,5 miljard waarvan ruim € 1,5 miljard door de genoemde kapitaalstorting van 14 maart 2000 door A. C had in 2000 36 werknemers in dienst. In 2008 was het personeelsbestand uitgegroeid naar ruim 375 personen en was het eigen vermogen gestegen tot € 20,1 miljard. De door C verstrekte leningen beliepen in 2008 in totaal ruim € 19,3 miljard.

· De belanghebbende heeft haar verwerving van het 72%-belang in F gefinancierd met een lening opgenomen bij C (lening I).

· Op 22 mei 2000 heeft de belanghebbende het 28%-belang in F in bezit van A overgenomen, waarvan 10%-punt tegen uitreiking van eigen aandelen aan A en 18%-punt tegen betaling, gefinancierd met een lening van de ING bank.

· Na vaststelling van de definitieve aankoopprijs van de aandelen F, heeft de belanghebbende nog een extra bedrag betaald, gefinancierd met een lening opgenomen bij C (lening II).

· Vanaf 1 januari 2001 is F gevoegd in een fiscale eenheid met de belanghebbende als moedermaatschappij.

· Op 24 december 2002 is de ING-lening vervangen door een bij C opgenomen lening (lening III). Deze lening is in gedeelten (vervroegd) afgelost in 2004, 2005 en 2006. Over 2002 t/m 2006 was de belanghebbende rente verschuldigd, die zij op grond van art. 15(4) (voor 2002) resp. art. 15ad (voor 2003 tot en met 2006) Wet Vpb niet ten laste van haar belastbare winst heeft gebracht.

· De leningen I, II en III zijn verstrekt uit eigen vermogen dat C had verkregen door kapitaalstortingen door A, met name de storting ad ruim 1,5 miljard op 14 maart 2020. Ten tijde van het verstrekken van de leningen is door de groep extern geen eigen vermogen aangetrokken. Er is geen eigen vermogen aan Nederlandse groepsmaatschappijen onttrokken om de leningen te verstrekken.

· Het proces-verbaal van de vergadering van de Raad van bestuur van A van 3 maart 2000 vermeldt onder meer:

“ [G] herinnert aan de vergadering van de Raad van bestuur van 17 november 1999. Tijdens deze vergadering werd door de Raad van bestuur goedkeuring gehecht aan de overname door [A] NV van de Nederlandse elektriciteitsproducent [F] . (...) [G] geeft vervolgens nadere toelichting bij de wijze waarop de overname van [F] door [A] NV zal worden gestructureerd, rekening houdende met de verschillende financiële, fiscale en juridische elementen van het dossier. In een eerste fase worden de aandelen van [F] overgenomen door [H] BV (72%) en [A] NV (28%). [H] BV zal hiervoor een lening aangaan bij [C] . Het kapitaal van [C] zal hiertoe worden verhoogd. [A] NV zal zijn deel van de overname gedeeltelijk financieren met een overbruggingslening afgesloten met ING-bank, en gedeeltelijk uit eigen middelen. In de eindstructuur zullen alle aandelen van [F] bij [H] BV worden ondergebracht. [A] NV (80%) en ING (20%) zullen de twee aandeelhouders van [H] BV zijn. De Raad van bestuur stemt in met de wijze waarop de overname van [F] binnen [A] wordt gestructureerd.”

· De belanghebbende heeft in haar aangifte vennootschapsbelasting 2007 de in dat jaar op de leningen I en II verschuldigd geworden rente en de volgens haar ex art. 15ad (oud) Wet Vpb naar 2007 doorgeschoven rente 2002-2006 op lening III in mindering gebracht op haar belastbare winst. De Inspecteur heeft die aftrek geweigerd en belanghebbendes bezwaar daartegen afgewezen. De belanghebbende heeft beroep ingesteld.

· De Rechtbank Gelderland en het Hof Arnhem-Leeuwarden achtten de rente 2002-2006 op lening III niet in aftrek getemporiseerd ex art. 15ad, maar überhaupt niet-aftrekbaar op grond van art. 10a Wet Vpb omdat lening III een interne verhanging financierde die ook vóór 2007 al als besmet werd aangemerkt.

Cassatiemiddelen

In cassatie stelt de belanghebbende zes middelen voor:

(i) de rente op lening III viel in 2002-2006 wel degelijk onder art. 15ad Wet Vpb en komt daarom volgens het overgangsrecht in 2007 alsnog in aftrek;

(ii) na voeging van target met de belanghebbende geldt art. 10a Wet Vpb niet meer omdat de leningen fiscaal onzichtbaar zijn geworden;

(iii) en (iv): onbegrijpelijk is ’s Hofs oordeel dat het door art. 10a(3)(a) Wet Vpb vereiste bewijs van zakelijkheid niet is geleverd. De tegenbewijsregeling moet worden toegepast conform het misbruikconcept van het HvJ opdat alleen volstrekt kunstmatige constructies worden getroffen. Het Hof heeft de bewijslast verkeerd verdeeld (de fiscus hoefde geen begin van bewijs van misbruik te leveren), een onjuiste maatstaf aangelegd (te ruime opvatting van ‘volstrekt kunstmatig’) en zijn oordeel onvoldoende gemotiveerd;

(v) de compenserende-heffingtoets schendt de EU-vrijheden van vestiging, dienstverlening en kapitaal door onderscheid op basis van effectief belastingtarief;

(vi) het EU-rechtelijke rechtszekerheids-beginsel is geschonden door de onmiddellijke werking van de overheveling in 2007 van art. 15ad (oud) naar art. 10a Wet Vpb.

Conclusie van de Advocaat-Generaal

Cassatiemiddel (i)

A-G Wattel meent dat middel (i) strandt omdat uit de parlementaire geschiedenis blijkt dat de wetgever vanaf 2007 externe acquisities van lichamen die na aankoop worden gevoegd met hun overnemer onder de rente-aftrekbeperking van art. 10a Wet Vpb wilde brengen en de feitenrechters hebben vastgesteld dat lening III een interne overname financierde, die ook vóór 2007 al onder art. 10a Wet Vpb viel.

Cassatiemiddel (ii)

Ook middel (ii) strandt omdat uit de parlementaire geschiedenis blijkt dat de overheveling van art. 15ad (oud) naar art. 10a Wet Vpb diende ter vereenvoudiging door uniformering en inhoudelijk slechts inhield (i) opening van de tegenbewijsmogelijkheid van art. 10a(3) Wet Vpb en (ii) vervanging van aftrektemporisering door aftrekweigering. Het civielrechtelijke verband tussen lening en verwerving blijft bestaan, ook na voeging.

Cassatiemiddel (iii)

Middel (iii) acht A-G Wattel grotendeels beside the point omdat de realiteit van de vestiging en de activiteiten van C niet ter zake doen. Het gaat alleen om de redenen voor A’s storting van eigen vermogen in C, gevolgd door uitlening van dat bedrag aan de belanghebbende om daarmee target te kopen. Er is geen overwegend commerciële verklaring gegeven voor de financieringsomweg langs C en de omzetting in vreemd vermogen. De A-G acht ‘s Hofs rechtskundige maatstaf en bewijslastverdeling correct en diens bewijsoordeel niet onbegrijpelijk, gegeven de vastgestelde feiten, de overgenomen delen van de Rechtbankuitspraak, en het ontbreken van bewijs waaruit overwegend niet-fiscale redenen kunnen volgen voor de omleiding en omzetting.

Cassatiemiddel (v)

Ook middel (v) is volgens de A-G grotendeels niet ter zake, nu art. 10a Wet Vpb geen onderscheid maakt naar vestigingsplaats, lidstaat of functie, maar op basis van besmettingscriteria bij specifieke, gelieerd gefinancierde transacties. Hij acht de compenserende-heffingtoets niet discriminatoir omdat:

(i) art. 10a(3)(b) geen onderscheid maakt tussen interne en grensoverschrijdende gevallen;

(ii) geen EU-lidstaat een Vpb-tarief lager dan 10% heeft,

(iii) de rente niet betaald werd aan een gelieerde vennootschap onderworpen aan de vennootschapsbelasting van een andere EU-lidstaat, maar aan een tax haven en

(iv) art. 7(1)(b) ATAD (CFC-regel) een vergelijkbaar minimumtarief inhoudt. Ook het beroep op HvJ Lexel faalt zijns inziens omdat de Zweedse regeling, anders dan art. 10a Wet Vpb, onderscheid maakte en niet specifiek ten doel had volstrekt kunstmatige constructies te bestrijden. Lexel ging bovendien (ten onrechte) enkel over de leningsvoorwaarden, terwijl in casu de zakelijkheid van de lening zelf in geschil is.

Cassatiemiddel (vi)

Ook middel (vi) acht hij ongegrond omdat het de wetgever vrijstaat om anders over misbruik te gaan denken en voor de toekomst renteaftrek te weigeren óók ter zake van interne leningen die al liepen vóór de inwerkingtreding van de nieuwe of gewijzigde wet. Niets belette de belanghebbende om de financieringsstructuur vóór 2007 aan te passen.

Op basis van het bovenstaande geeft de Advocaat-Generaal de Hoge Raad in overweging belanghebbendes beroep in cassatie ongegrond te verklaren.

De volledige tekst van de conclusie van de Advocaat-Generaal in zaaknummer: 20/03948, ECLI:NL;PHR:2021:666 zoals gepubliceerd op de website van De Rechtspraak kunt u hier vinden.

Copyright – internationaltaxplaza.info