Op 29 april 2022 is op de website van de rechtspraak de conclusie van Advocaat-Generaal Wattel in zaaknummer: 21/04202, ECLI:NL:PHR:2022:361. De hamvraag is of de wetgever met de term ‘recht geldt’ in art. 13d(9)(a) Wet Vpb bedoelde (i) dat in het dochterland fiscale regels gelden die het in het algemeen mogelijk maken om verliezen van een lokale rechtspersoon in aanmerking te nemen bij een verbonden rechtspersoon, of (ii) dat in het dochterland een specifieke liquidatieverliesregeling geldt.

Feiten

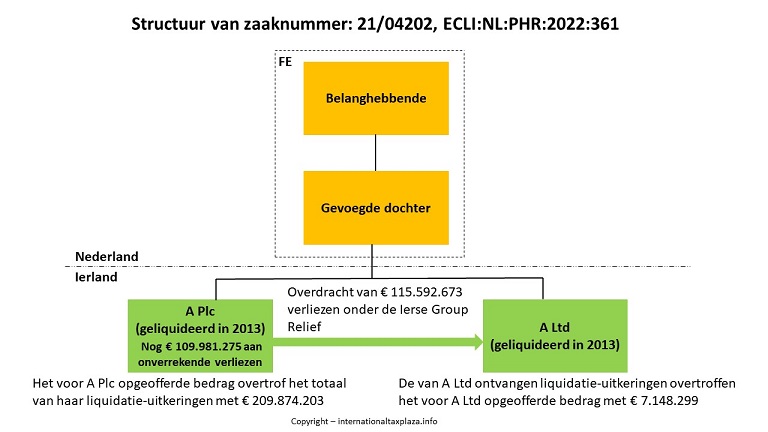

2.1 De belanghebbende houdt indirect, via een in een fiscale eenheid met haar gevoegde dochter, alle aandelen in de naar Iers recht opgerichte en daar gevestigde vennootschappen [A] Plc. (A Plc) en [A] Ltd. (A Ltd).

2.2 Belanghebbendes groep besloot in 2009 om de focus te verleggen van producten die spread genereren naar dienstverlening tegen vergoeding. In dat kader werd op 28 maart 2012 besloten tot liquidatie van A Plc. Op 22 maart 2013 werd dier vermogen vereffend en op 28 juni 2013 is zij uitgeschreven bij de Ierse Kamer van Koophandel. Ook A Ltd is geliquideerd, kennelijk eveneens in 2013.

2.3 Het door de belanghebbende voor A Plc opgeofferde bedrag overtrof het totaal van haar liquidatie-uitkeringen met € 209.874.203. Het totaal van de liquidatie-uitkeringen van A Ltd overtrof het voor A Ltd opgeofferde bedrag met € 7.148.299. In verband met de verwevenheid van de activiteiten van A Plc en A Ltd zijn de twee liquidatieresultaten voor de toepassing van de liquidatieverliesregeling van art. 13d Wet Vpb gesaldeerd, resulterend in een saldo-liquidatieverlies ad € 202.687.308.

2.4 A Plc heeft onder de Ierse group relief minstens € 115.592.673 verlies tegen vergoeding overgedragen aan Ierse groepsvennootschappen, maar heeft die relief kennelijk niet optimaal benut, want volgens het Hof (r.o. 2.4.3) is een bedrag van minstens USD 873.000 (€ 649.340) aan verlies niet overgedragen dat wel overgedragen hadden kunnen worden.

2.5 Bij haar ontbinding zijn de nog niet gebruikte verliezen van A Plc verloren gegaan. Naar Iers belastingrecht had A Plc bij haar ontbinding nog € 109.981.275 aan onverrekende verliezen staan. Een e-mail van de Ierse belastinginspecteur aan de Ierse belastingadviseur van A Plc van 14 november 2017 vermeldt:

“I confirm that [A Plc] (...) has unutilized trading losses carried forward of € 109,981,275 which appears on the CT1 filed for period 01/03/2012 to 28/03/2012 (Please see copy of CT return attached for reference).”

Een e-mail van de Ierse Inspecteur aan de Ierse belastingadviseur van A Plc van 9 januari 2018 vermeldt:

"I confirm that [A Plc] (...) has unutilised trading losses carried forward of € 109,981,275 (...). I also confirm that these trading losses were not utilised in the subsequent CT returns filed for periods with years ending 22/03/2013 and 22/03/2014. These losses could not have been used after the date the company was finally dissolved at the end of the liquidation by any other Irish tax resident company in the [A] group or by the company itself as it continued to no longer be in existence.”

2.6 De Inspecteur heeft bij het opleggen van de aanslag vennootschapsbelasting 2013 aftrek van enig liquidatieverlies geweigerd.

Het geschil

Primair is in geschil of, gegeven art. 13d(9)(a) Wet Vpb (uitsluiting van liquidatieverliesaftrek als daarvoor recht op enigerlei andere tegemoetkoming geldt), de Ierse group relief in de weg staat aan aftrek van een verlies op de liquidatie van A Plc en A Ltd ad € 202.687.302. Zo ja, dan is subsidiair in geschil of EU-recht de belanghebbende recht geeft op aftrek van het bij A Plc ‘definitieve’ verlies en is ook de omvang daarvan in geschil.

Het geding in cassatie

3.1 De Staatssecretaris heeft tijdig en regelmatig beroep in cassatie ingesteld. De belanghebbende heeft een verweerschrift ingediend. De Staatssecretaris heeft op 10 februari 2022 laten weten af te zien van repliek.

3.2 Volgens de Staatssecretaris heeft het Hof ten onrechte geoordeeld dat (a) art. 13d(9) Wet Vpb niet ziet op tegemoetkomingen tijdens het bestaan van de deelneming tot het tijdstip van de voltooiing van de vereffening; (b) “uit de parlementaire geschiedenis niet zou blijken dat het niet de bedoeling was van de wetgever om een tegemoetkoming te geven voor een verlies dat reeds elders al verrekend was of zou kunnen worden verrekend,” en (c) de wetgever bewust de mogelijkheid heeft aanvaard dat verliezen twee keer in aftrek kunnen worden gebracht.

3.3 De Staatssecretaris licht toe dat “bij de belanghebbende zelf” (bedoeld zal zijn: bij A Plc[1]) alle verliezen onverrekend zijn gebleven, nu A Plc (bijna de helft van) haar onverrekend gebleven verliezen vóór haar liquidatie onder de Ierse group relief heeft overgedragen aan andere groepsvennootschappen. Daarmee heeft de belanghebbende (bedoeld zal zijn: A Plc) volgens de Staatssecretaris een substantiële tegemoetkoming ontvangen en staat volgens hem vast dat voor alle verliezen van A Plc een recht op enigerlei tegemoetkoming bestond, zij het dat dat recht niet volledig kon worden benut omdat de andere groepsvennootschappen onvoldoende winst hadden gemaakt. Volgens de Staatssecretaris bestond in zoverre voor alle verliezen een recht als bedoeld in art. 13d(9)(a) Wet Vpb.

3.4 De Staatssecretaris citeert de MvT bij het Wetsvoorstel ‘Herziening van de deelnemingsvrijstelling in de vennootschapsbelasting’[2] (zie 4.8 hieronder), die zegt dat de term ‘recht geldt’ in art. 13d(9)(a) Wet Vpb ‘objectief’ moet worden opgevat: beslissend is zijns inziens of de Ierse wetgeving een mogelijkheid tot verliesverrekening bevat; niet of er ook feitelijk een verrekeningsmogelijkheid is. De term ‘enigerlei tegemoetkoming’ wijst er volgens hem in geen geval op dat dubbele verliesneming zou stroken met de bedoeling van de wetgever. Uit de wetsgeschiedenis blijkt zijns inziens dat art. 13d(9)(a) Wet Vpb ook ziet op “tegemoetkomingen die al elders tot uitdrukking zijn gekomen” en dat dubbele verliesneming moet worden voorkomen. Dit volgt ook uit doel en strekking van de liquidatieverliesbepaling (artikel 13d Wet Vpb) in zijn geheel. Dat om praktische redenen het liquidatieverlies wordt bepaald op het saldo van het opgeofferd bedrag en de liquidatie-uitkering bij de moeder, verandert niets aan die ratio, namelijk een tegemoetkoming voor enkel onverrekende verliezen waarvoor bij de te liquideren vennootschap objectief geen mogelijkheid voor verrekening, overdracht of een andere vorm van tegemoetkoming bestond.

3.5 Het zou volgens de Staatssecretaris ook inconsistent zijn om verliesoverdracht vóór liquidatie niet als beletsel voor liquidatieverliesaftrek te zien, maar het bij liquidatie nog bestaan van de mogelijkheid tot verliesoverdracht wél als zodanig beletsel te zien. Theoretisch zou dan in een geval waarin 99% van de verliezen vóór liquidatie is overgedragen en de resterende 1% na liquidatie niet meer verrekenbaar is, het volle liquidatieverlies in aftrek komen - leidende tot dubbele verliesverrekening - terwijl in het geval waarin géén verliezen zijn overgedragen en na de liquidatie nog 1% ervan overdraagbaar is, geen enkel verlies in aftrek komt, waardoor 99% van de verliezen verloren zou gaan.

3.6 De Staatssecretaris wijst ook op art. 15i(3) Wet Vpb (verliesaftrek bij staking van een buitenlandse vaste inrichting), waaruit zijns inziens blijkt dat de wetgever dubbele verliesverrekening niet vindt stroken met het systeem van de wet. Dat bij toepassing van art. 13d Wet Vpb wél dubbele verliesaftrek mogelijk zou zijn, acht hij dan onbegrijpelijk.

3.7 De Staatssecretaris constateert dat als u zijn cassatieberoep gegrond acht, de subsidiaire vraag aan snee komt of EU-recht ertoe noopt het bij A Plc onverrekend gebleven verlies bij de belanghebbende in aanmerking te nemen. Op dat punt verwijst de Staatssecretaris naar het verweerschrift van de Inspecteur bij de Rechtbank, die primair betoogde dat de per-elementbenadering van een hypothetische grensoverschrijdende fiscale eenheid in dit geval niet geldt omdat de belanghebbende en A Plc niet in dezelfde functionele valuta aangifte deden, waardoor ook binnenslands geen fiscale eenheid mogelijk zou zijn geweest. Subsidiair betoogde de Inspecteur dat (i) toepassing van de per-elementbenadering zich zou beperken tot A Plc’s verlies 2013, (ii) volgens HvJ X Holding dat verlies 2013 niet in aftrek kan komen en (iii) de regel van HvJ Marks & Spencer II voor definitieve verliezen in casu niet aan de orde is. Meer subsidiair – als de Rechtbank zou menen dat de Marks & Spencer regel voor definitieve verliezen wel aan de orde zou komen – stelde de Inspecteur dat niet is voldaan aan de eis dat alle verliesbenuttingsmogelijkheden in Ierland zijn uitgeput en dat de belanghebbende het tegendeel niet heeft aangetoond. Ten slotte betoogde de Inspecteur, zich beroepende op het HvJ-arrest A Oy, dat als een verlies in aanmerking moet worden genomen, de omvang ervan niet hoger kan zijn dan het bij de belanghebbende in aanmerking te nemen verlies in het hypothetische geval waarin A Plc een ingezeten dochter zou zijn en dat verlies naar Nederlandse maatstaven zou zijn berekend.[3]

3.8 Bij verweer stelt de belanghebbende dat taalkundig art. 13d(9)(a) Wet Vpb niet anders kan worden gelezen dan dat op het beoordelingstijdstip - volgens haar de voltooiing van de vereffening - geen recht meer mag bestaan op verliesverrekening. De tegenwoordige tijd van de term ‘geldt’ impliceert een op dat moment nog bestaand recht op verliesverrekening, en de woorden ‘onverrekend zijn gebleven’ duiden op verliezen die op dat moment nog niet zijn verrekend. Op basis van deze duidelijke tekst heeft zij volgens haar recht op liquidatieverliesaftrek. Het wettelijke systeem, zoals bevestigd door HR BNB 1994/11, is dat geen rechtstreeks verband bestaat tussen de omvang van het bij de deelneming onverrekend blijvende verlies en het bij de moeder in aanmerking te nemen liquidatieverlies op de deelneming. Uit de MvT bij het Wetsvoorstel ‘Herziening van de deelnemingsvrijstelling in de vennootschapsbelasting’ (zie 4.8 hieronder) blijkt dat de term ‘enigerlei tegemoetkoming’ ziet op verliesbenutting ná liquidatie. De dubbele verliesneming die zich in casu voordoet, acht de belanghebbende niet in strijd met de bedoeling van de wetgever, die misbruik wilde bestrijden van ná liquidatie van de dochter nog verrekenbare verliezen. De belanghebbende is het eens met ’s Hofs oordeel dat bij de uitleg van art. 13d(9)(a) Wet Vpb geen betekenis toekomst aan de tekst en ratio van het posterieure art. 15i Wet Vpb.

3.9 De belanghebbende stelt verder dat (i) het voordeel door dubbele verliesverrekening als gevolg van tijdsverloop zeer beperkt is, (ii) de fiscus dubbele verliesverrekening had kunnen voorkomen door op basis van de in de wetsgeschiedenis genoemde hardheidsclausule het onverrekend gebleven Ierse verlies in aanmerking te nemen en (iii) zij een beroep op de hardheidsclausule achterwege heeft gelaten omdat het Ministerie van Financiën had aangegeven dat daarvan in haar geval geen heil viel te verwachten.

Het primaire geschil: liquidatieverliesaftrek op basis van intern Nederlands recht?

De liquidatieverliesregeling

4.1 De liquidatieverliesregeling van art. 13d Wet Vpb is een uitzondering op de hoofdregel van de deelnemingsvrijstelling van art. 13(1) Wet Vpb. Die vrijstelling moet in deelnemingsverhoudingen (5%-belang of groter) economische dubbele belasting van uitgedeelde winsten van dochtervennootschappen voorkomen, wat impliceert dat ook verliezen van de dochter maar eenmaal fiscaal vergolden behoren te worden (bij de dochter zelf). Wordt een verliesdochter geliquideerd, dan vervalt echter de mogelijkheid om haar verliezen nog te verrekenen met haar eigen winsten. Het past dan in de éénmaal-belast-c.q.-éénmaal-aftrekbaar-gedachte (ne bis in idem) om de bij de dochter niet meer verrekenbare verliezen over te brengen naar moeder om ze daar ondanks dochter’s verscheiden toch éénmaal in aftrek te kunnen brengen.[4] Art. 13d(1) Wet Vpb bepaalt daarom dat de deelnemingsvrijstelling niet wordt toegepast op een liquidatieverlies op een deelneming (tekst 2012):

“De deelnemingsvrijstelling vindt geen toepassing ten aanzien van een verlies op een deelneming dat tot uitdrukking komt nadat het lichaam waarin de belastingplichtige deelneemt is ontbonden (liquidatieverlies).”

4.2 De wet stelt het liquidatieverlies dat de moeder mag aftrekken echter om uitvoerbaarheidsredenen niet op de bij de geliquideerde dochter verdampende verliezen, maar op het bedrag waarmee het door moeder voor de deelneming opgeofferde bedrag het totaal van de ontvangen liquidatie-uitkeringen van de dochter overtreft.

4.3 Art. 13d(9)(a) (thans 13d(14)(a)) Wet Vpb bepaalt dat het liquidatieverlies op de deelneming pas de moeder in aftrek komt als de vereffening van het vermogen van de deelneming is voltooid, maar sluit aftrek van een liquidatieverlies uit als recht geldt op enigerlei andere fiscale tegemoetkoming voor bij de deelneming onverrekend blijvende verliezen (tekst 2012):

“Het liquidatieverlies wordt eerst op het tijdstip waarop de vereffening is voltooid in aanmerking genomen, mits:

a. geen recht geldt op enigerlei tegemoetkoming bij de belastingheffing ter zake van verliezen die bij het ontbonden lichaam onverrekend zijn gebleven, anders dan op de voet van dit artikel of artikel 13e, voor:

1° de belastingplichtige, of een met hem verbonden lichaam;

2° het lichaam dat of de persoon die de onderneming geheel of gedeeltelijk voortzet, of een met dat lichaam verbonden lichaam;”

4.4 De Staatssecretaris heeft als zijn opvatting doen publiceren dat ‘enigerlei tegemoetkoming’ ook omvat de mogelijkheid dat de verliezen van de te liquideren dochter onder een buitenlandse group relief kunnen worden overgedragen aan een ander lichaam, zodat het bestaan van group relief liquidatieverliesaftrek uitsluit:[5]

“Artikel 13d, elfde lid, Wet Vpb stelt o.a. als voorwaarden dat er bij de belastingheffing geen recht geldt op enigerlei tegemoetkoming ter zake van verliezen die bij het ontbonden lichaam onverrekend zijn gebleven (….). Naar mijn mening is sprake van enigerlei tegemoetkoming als de (buitenlandse) verliezen van de te liquideren deelneming in het kader van een buitenlandse groupreliefregeling zijn of hadden kunnen worden overgedragen aan een ander (concern)lichaam. Ook dan is bij die (al voor de liquidatie) overgedragen verliezen namelijk sprake van een tegemoetkoming bij de belastingheffing ter zake van verliezen die bij de deelneming onverrekend zijn gebleven. Dat betekent dus dat het van toepassing (kunnen) zijn van een groupreliefregeling op verliezen van de deelneming tot gevolg heeft dat bij liquidatie van de deelneming aftrek van het liquidatieverlies niet mogelijk is.”

4.5 Is de te liquideren dochter in een fiscale eenheid gevoegd met haar moeder, dan is de liquidatieverliesregeling van art. 13d Wet Vpb mijns inziens niet van toepassing omdat na voeging fiscaalrechtelijk geen deelneming meer bestaat. Volgens art. 15(1) Wet Vpb wordt na voeging immers belasting geheven alsof er maar één belastingplichtige is (de moeder). Art. 13d Wet Vpb kan dan bij liquidatie van een gevoegde dochter niet aan de orde komen omdat bij fiscaalrechtelijke afwezigheid van een deelneming ook geen verlies op liquidatie van die fiscaalrechtelijk niet-bestaande deelneming kan worden geleden.[6] De door een gevoegde dochter geleden verliezen zijn gedurende haar gevoegde bestaan door de toerekening aan de moeder binnen de fiscale eenheid verrekend c.q. verrekenbaar op basis van de gewone verliesverrekeningsregels van art. 20 Wet Vpb.

Wetsgeschiedenis

4.6 De ratio van de liquidatieverliesaftrek is dat met de liquidatie van de dochter de mogelijkheid tot verrekening van haar verliezen bij haar zelf verloren gaat, maar de wetgever voorzag grote praktische problemen bij aansluiting bij het bij de dochter onverrekend blijvende verlies waartoe deze ratio zou nopen. Hij heeft daarom aansluiting gezocht bij het verlies dat bij de moeder tot uiting komt. De MvT bij de Wet Vpb 1969 vermeldt daarover:[7]

“Voor het geval van liquidatie van het lichaam waarin wordt deelgenomen is een bijzondere voorziening getroffen. Een liquidatieverlies kan bij het lichaam waarin wordt deelgenomen fiscaal niet meer worden verrekend, terwijl bij het deelnemende lichaam dit verlies, als een fiscaal deelnemingsverlies, evenmin in aanmerking zou worden genomen. In artikel 12 van het wetsontwerp is daarom de bepaling opgenomen dat bij het deelnemende lichaam een dergelijk verlies op de deelneming volgens de gewone regels voor de verliescompensatie verrekenbaar is. Op deze wijze wordt recht gedaan aan de regel dat geleden verliezen zoveel mogelijk bij de heffing van de belasting worden vergolden.

(…).

In het derde lid is de (…) bijzondere voorziening getroffen voor het geval de dochtermaatschappij wordt geliquideerd. Deze voorziening, welke een uitzondering is op de hierboven genoemde uitschakeling van verliezen, komt hier op neer dat het eventuele verlies, dat bij liquidatie van de dochtermaatschappij tot uitdrukking komt in het deelnemingsbezit van de moedermaatschappij, bij de laatstgenoemde maatschappij in aanmerking wordt genomen in het jaar waarin definitief vaststaat hoe groot dit verlies is, dat is het jaar waarin de vereffening is voltooid. Zoals (…) uiteengezet, wordt de voorgestelde regeling gemotiveerd met het feit dat door de liquidatie van de dochter voor goed de mogelijkheid verloren gaat de verliezen van deze maatschappij nog met winsten van haarzelf te compenseren. In stede van dit onverrekend gebleven verlies vast te stellen en over te brengen naar de moedermaatschappij — welk regime op grote praktische bezwaren zou stuiten — hebben de ondergetekenden gemeend aansluiting te moeten zoeken bij het verlies dat zich bij de moedermaatschappij manifesteert. Dit verlies is gesteld op het verschil tussen het bedrag dat voor de verkrijging van de deelneming c.a. is opgeofferd, en de som van de daarop ontvangen liquidatieuitkeringen. Het eerst genoemde bedrag kan lager zijn dan de aanschaffingsprijs, met name indien na de verwerving van de deelneming reserves, welke de aanschaffingsprijs hebben beïnvloed, tot uitdeling zijn gekomen.”

4.7 De nadere MvA vermeldt dat als aftrektijdstip is gekozen voor het moment van voltooiing van de vereffening van dochter’s vermogen omdat op dat moment zeker is dat de verliescompensatie bij de dochter voorgoed verloren is gegaan:[8]

“Alvorens de vraag van vele leden te beantwoorden, waarom een verlies op een deelneming pas in aanmerking kan worden genomen in het jaar waarin de vereffening is voltooid, zouden de ondergetekenden er aan willen herinneren, dat het beginsel van de voorgestelde deelnemingsvrijstelling is dat winsten en verliezen behaald op een deelneming, de winsten van de moedermaatschappij niet mogen beïnvloeden. Slechts voor een uitzonderingssituatie, nl. liquidatie van de dochtermaatschappij, kent het voorstel, als een tegemoetkoming omdat bij de dochtermaatschappij het liquidatieverlies niet meer kan worden verrekend, een verliesregeling bij de moedermaatschappij. Het komt de ondergetekenden rationeel voor om eerst dan bij de moedermaatschappij een verlies in aanmerking te nemen indien de fiscus de zekerheid heeft dat de verliescompensatie bij de dochtermaatschappij voorgoed verloren is gegaan. Deze zekerheid is er nog niet in het jaar waarin het besluit tot ontbinding is genomen.”

De nadere MvA vermeldt ook dat het liquidatieverlies in deze regeling nogal ruw en forfaitair wordt vastgesteld en dat geen rechtstreeks verband bestaat tussen de omvang van het bij de dochter onverrekend blijvende verlies en het bij de moeder aftrekbare liquidatieverlies:[9]

“Zoals reeds in de memorie van toelichting (blz. 20) is gezegd stuit het op grote praktische bezwaren om dit onverrekend gebleven verlies vast te stellen en over te brengen naar de moedermaatschappij. Het voorstel zoekt daarom aansluiting bij het verlies, dat zich bij de moedermaatschappij manifesteert en stelt het verlies op de deelneming vrij ruw en forfaitair vast. Voor deelnemingen in concernverband wordt hierop geen uitzondering gemaakt. Ook hier is het voor de verkrijging van de deelneming oorspronkelijk opgeofferde bedrag uitgangspunt voor de berekening van het verlies. Er bestaat derhalve geen rechtstreeks verband tussen de grootte van het onverrekend gebleven liquidatieverlies en het in aanmerking te nemen verlies op de deelneming. (…).”

4.8 De liquidatieverliesregeling is in 1990 gewijzigd om oneigenlijk gebruik tegen te gaan. Het boven in 4.3 geciteerde lid 9 (thans 14) is toen ingevoerd. De wetgever zag geen grond voor liquidatieverliesaftrek als voor de belastingplichtige of een met hem verbonden lichaam ‘recht geldt’ op enigerlei fiscale tegemoetkoming voor de onbenut blijvende verliezen van de geliquideerde dochter. Wel werd inzet van de hardheidsclausule in het vooruitzicht gesteld om (deels) tegemoet te komen aan gevallen waarin die (buitenlandse) tegemoetkoming in geen verhouding staat tot het liquidatieverlies. Of feitelijk ook gebruik gemaakt is kunnen worden van de buitenlandse tegemoetkoming, doet overigens niet ter zake. De MvT bij deze herziening vermeldt onder meer:[10]

“Het zesde lid regelt dat een liquidatieverlies eerst op het moment van de voltooiing van de vereffening in aanmerking wordt genomen en dan nog alleen indien aan bepaalde voorwaarden is voldaan. De eerste voorwaarde (onderdeel a) houdt in dat rekening wordt gehouden met het eventueel, in samenhang met de geliquideerde deelneming, in aanmerking komen voor verliescompensatie. Dit houdt verband met het volgende. Indien de onderneming buiten het concern wordt voortgezet, dat wil zeggen anders dan door de belastingplichtige of een met hem verbonden lichaam, dan wordt het liquidatieverlies in aanmerking genomen. Naar mijn oordeel is hiertoe echter geen aanleiding, indien de compensabele verliezen van het ontbonden lichaam de onderneming volgen, zoals in het buitenland wel voorkomt; het recht op verliescompensatie is dan immers nog niet verloren gegaan; de situatie lijkt alsdan sterk op verkoop van een deelneming, de voorgestelde behandeling sluit daarbij aan. Ook in gevallen waarin de belastingplichtige of een met hem verbonden lichaam recht kan doen gelden op enigerlei fiscale tegemoetkoming (soms blijven de compensabele verliezen van de geliquideerde dochter beschikbaar voor nieuwe activiteiten van de moeder), is er in beginsel geen reden de regeling voor liquidatieverliezen toe te passen. Ik kan mij echter voorstellen dat de omvang van de tegemoetkoming gering is vergeleken met de omvang van het liquidatieverlies. Onverkorte toepassing van de voorgestelde wettelijke regeling zou dan bijzonder hard aankomen. Ik stel dan ook voor in dergelijke situaties met toepassing van de harheidsclausule het liquidatieverlies toch geheel of ten dele in aanmerking te nemen. De woorden «recht geldt» dienen, zo merk ik tot slot op, in objectieve zin te worden opgevat. Het gaat er dus om dat de (buitenlandse) wetgeving een mogelijkheid voor verliesverrekening moet bevatten en het doet er niet toe of er ook feitelijk wel een mogelijkheid tot verrekening is. Het is evenzeer niet mogelijk om, bij voorbeeld, door afstand te doen van een recht op verliescompensatie de weg vrij te maken voor het in aanmerking nemen van een liquidatieverlies.”

4.9 De MvA bij die herziening vermeldt onder meer:[11]

“Zo is, naar mijn mening, bij voorbeeld sprake van oneigenlijk gebruik in de situatie dat de moedermaatschappij de onderneming uit de buitenlandse dochter haalt en onderbrengt in een nieuwe deelneming, waarbij de buitenlandse fiscus de verliezen meegeeft en waarbij vervolgens de moeder de lege huls liquideert en een liquidatieverlies claimt. Doel en strekking van de wet brengen immers met zich dat er geen reden is voor het in aanmerking nemen van een liquidatieverlies in het geval de investering in de (activiteiten van de) dochter geen einde neemt, dan wel de door de dochter geleden verliezen op enigerlei andere wijze nog tot verrekening kunnen komen. Welnu, in het gegeven voorbeeld stuit men op beide criteria: - de investering wordt gehandhaafd, zij het in een ander juridisch jasje; - de verliezen worden door de buitenlandse fiscus overgeheveld van de «oude» naar de «nieuwe» dochter.”

4.10 Diezelfde MvA verwijst naar het ne bis in idem beginsel ter zake van zowel winsten als verliezen van de deelneming:[12]

“Indien een vennootschap alle aandelen in een andere vennootschap bezit worden de winsten en verliezen (na belastingheffing) van die andere vennootschap weerspiegeld bij de eerste vennootschap. In bepaalde omstandigheden, i.c. in een deelnemingsverhouding, dienen naar mijn mening zowel de winsten als verliezen slechts éénmaal in aanmerking te worden genomen. In een dergelijke verhouding is dubbele heffing onredelijk tegenover de belastingplichtige; evenzeer is dubbele verliesverrekening onredelijk tegenover de fiscus.

(…).

De aanvullingen op de regeling voor liquidatieverliezen die in het voorliggende wetsvoorstel zijn voorgesteld, strekken er toe meer recht te doen aan het hiervoor beschreven uitgangspunt dat in een deelnemingsverhouding zowel winsten als verliezen éénmaal in aanmerking dienen te worden genomen. Het op een evenwichtige wijze realiseren van deze doelstelling in complexe verhoudingen, leidt naar mijn mening onvermijdelijk tot ingewikkelde regelgeving. Het onderhavige wetsvoorstel getuigt daarvan.”

4.11 De MvA aan de Eerste Kamer vermeldt:[13]

“De vraag van de leden van de P.v.d.A.-fractie of de strekking van het wetsvoorstel ter zake van de aftrekbaarheid van liquidatieverliezen is, dat een liquidatieverlies slechts aftrekbaar is indien dit niet meer ergens kan worden gecompenseerd, beantwoord ik bevestigend.”

This email address is being protected from spambots. You need JavaScript enabled to view it.

Rechtspraak

4.12 HR BNB 1994/11[14] betrof een geschil over een liquidatieverlies geleden vóór de in 4.8 genoemde herziening van de deelnemingsvrijstelling in 1990, dus geleden in een jaar waarin het in 4.3 hierboven geciteerde art. 13d(9)(a) Wet Vpb nog niet bestond. Het toen nog geldende art. 13(5) Wet Vpb zonderde verlies op een deelneming dat tot uitdrukking komt na ontbinding van die deelneming uit van de deelnemingsvrijstelling. In geschil was of de belanghebbende een liquidatieverlies op een Amerikaanse deelneming kon aftrekken hoewel de onderneming van de ontbonden deelneming vóór dier ontbinding was overgedragen en werd voortgezet binnen het concern, waarbij de voortzetter in de gelegenheid was om de door de ontbonden deelneming geleden verliezen te verrekenen. Uit dit arrest blijkt dat art. 13d(9)(a) Wet Vpb niet voor niets werd ingevoerd. U verwierp het beroep van de Staatssecretaris tegen de voor de belanghebbende gunstige Hofuitspraak:

“(…). Artikel 13, lid 5, van de Wet kan, gezien zijn bewoordingen, toepassing vinden in alle gevallen waarin een dochtervennootschap is ontbonden en die ontbinding heeft geleid tot de vereffening van het vermogen van die vennootschap. De aanwezigheid of het ontbreken van verliezen bij de dochtervennootschap, en de mogelijkheid dat in het buitenland nog verliezen tot verrekening kunnen komen, zijn hierbij niet van betekenis. De wetgever heeft immers bewust een stelsel gekozen, waarin met dergelijke omstandigheden geen rekening wordt gehouden, zoals in het bijzonder kan blijken uit de passage in de Nadere memorie van antwoord bij het ontwerp dat heeft geleid tot de Wet (Kamerstukken II 1968/69, 6000, nr 22, blz 29 rk.):

,,Deze verschillende andere leden, die een aantal opmerkingen maken over de laatste volzin van artikel 12, vijfde lid, en die van mening zijn, dat er ernstige bezwaren bestaan tegen de voorziening, die in deze bepaling is opgenomen, leggen, naar de mening van ondergetekenden te zeer een relatie tussen het verlies, dat de moedermaatschappij in aanmerking mag nemen en het bij de dochtermaatschappij onverrekend gebleven liquidatieverlies. Zoals reeds in de memorie van toelichting (blz 20) is gezegd stuit het op grote praktische bezwaren om dit onverrekend verlies vast te stellen en over te brengen naar de moedermaatschappij. Het voorstel zoekt daarom aansluiting bij het verlies dat zich bij de moedermaatschappij manifesteert en stelt het verlies op de deelneming vrij ruw en forfaitair vast. Voor deelnemingen in concernverband wordt hierop geen uitzondering gemaakt. Ook hier is het voor de verkrijging van de deelneming oorspronkelijk opgeofferde bedrag uitgangspunt voor de berekening van het verlies. Er bestaat derhalve geen rechtstreeks verband tussen de grootte van het onverrekend gebleven liquidatieverlies en het in aanmerking te nemen verlies op deelneming''.

Het onderdeel is dus niet gegrond.”

4.13 HR BNB 2019/117[15] betrof de vraag naar welk tijdstip moet worden beoordeeld of is voldaan aan de aftrekvoorwaarde dat de onderneming van de ontbonden deelneming niet wordt voortgezet binnen concern (art. 13d(14)(b) Wet Vpb; destijds lid (9)(b)). De belanghebbende had een deelneming I die in 2002 een deel van haar bedrijf overdroeg aan groepsvennootschap K. Eind 2003 verkocht de groep alle aandelen K met verlies aan een derde. In 2004 begon de liquidatie van I, die in 2010 werd voltooid. In geschil was of belanghebbendes verbondenheid met K in 2002, toen K een deel van I’s onderneming overnam, er ingevolge art. 13d(14)(b)(2e) (destijds lid 9) aan in de weg stond dat de belanghebbende in 2010 een verlies op de liquidatie van I zou nemen. U overwoog op het cassatieberoep van de Staatssecretaris:

“2.4.2. De tekst van artikel 13d, lid 9, letter b, van de Wet maakt niet duidelijk naar welk tijdstip moet worden beoordeeld of aan de niet-voortzettingseis wordt voldaan. Uit de wetsgeschiedenis zoals aangehaald in de onderdelen 5.2 tot en met 5.5 van de conclusie van de Advocaat-Generaal, blijkt dat de niet-voortzettingseis het karakter van een antimisbruikregel heeft. De uitleg van artikel 13d, lid 9, letter b, van de Wet dient daarom zo goed mogelijk te worden toegesneden op het oneigenlijke gebruik dat de wetgever heeft willen bestrijden en op de wijze die hem daarbij voor ogen heeft gestaan. De wetgever heeft het voor onwenselijk gehouden dat een concern naar believen de verliesverrekeningsmogelijkheden bij een dochtervennootschap kan verruilen voor een liquidatieverlies bij de moedervennootschap, doordat de onderneming van die dochtervennootschap in een ander onderdeel van het concern wordt ondergebracht. De wetgever heeft dit willen tegengaan door aftrek van een liquidatieverlies niet eerder toe te staan dan op het moment dat de band tussen de onderneming van de ontbonden dochtervennootschap en het concern daadwerkelijk is verbroken (…). Daaruit moet worden afgeleid dat de wetgever in geval van voortzetting van (een deel van) de onderneming binnen het concern de aftrek van het liquidatieverlies niet wilde uitsluiten, maar beoogde deze aftrek uit te stellen tot het latere moment waarop de gehele onderneming zou zijn gestaakt of door een derde zou worden voortgezet. Hierbij past de plaats van de niet-voortzettingseis in artikel 13d, lid 9, van de Wet, dat het tijdstip regelt waarop een liquidatieverlies in aanmerking wordt genomen. Dit strookt ook met de regeling van artikel 13e van de Wet, waarin voor enige voortzettingssituaties is geregeld dat een liquidatieverlies later alsnog in aanmerking kan worden genomen.

2.4.3. Deze door de wetgever beoogde uitwerking van de niet-voortzettingseis kan, zoals het middel aanvoert, beter worden bewerkstelligd door de toetsing aan deze eis uit te voeren naar de feiten en omstandigheden op het tijdstip waarop het liquidatieverlies op zijn vroegst in aanmerking wordt genomen, dat wil zeggen wanneer de vereffening van het ontbonden, overdragende lichaam is voltooid. Dit voorkomt namelijk dat een liquidatieverlies van aftrek wordt uitgesloten hoewel de gehele onderneming van het ontbonden lichaam op dat moment is gestaakt of door een derde wordt voortgezet. Dit tijdstip van toetsing past voorts bij de systematiek van de liquidatie-verliesregeling, die in algemene zin aanknoopt bij de toestand op het moment waarop vaststaat dat de mogelijkheid van verliesverrekening bij het ontbonden lichaam voorgoed verloren is gegaan. De tekst van artikel 13d, lid 9, van de Wet verzet zich ook niet tegen deze uitleg.

2.4.4. De slotsom is dat de vraag of is voldaan aan de niet-voortzettingseis dient te worden beantwoord aan de hand van de feiten en omstandigheden op het tijdstip waarop de vereffening van het ontbonden lichaam is voltooid. Het bestreden oordeel gaat uit van een andere rechtsopvatting en is daarom onjuist. Het middel slaagt.”

4.14 HR BNB 1986/282[16] betrof een geschil over de aftrek van een verlies op de liquidatie van een fiscaal gevoegde dochtervennootschap. U overwoog:

“De toepassing van artikel 15 van de Wet houdt, ingevolge lid 1 van dit artikel, in dat de belasting wordt geheven alsof de dochtermaatschappij in de moedermaatschappij is opgegaan. Dit brengt mede dat het bezit van de aandelen in een dochtermaatschappij waarmede een fiscale eenheid bestaat niet kan worden aangemerkt als een deelneming in de zin van artikel 13 van de Wet.

De bepaling van artikel 13, lid 5, van de Wet [thans art. 13d Wet Vpb] kan mitsdien, indien een fiscale eenheid bestaat, met betrekking tot de deelneming in een dochtermaatschappij die in de eenheid is opgenomen, geen toepassing vinden. Dit gevolg - ook indien het ertoe leidt dat meer belasting verschuldigd is dan in geval de dochtermaatschappij niet in een fiscale eenheid zou zijn opgenomen - vloeit rechtstreeks voort uit hetgeen in artikel 15, lid 1, van de Wet is bepaald.”

Hoewel de fiscale eenheidsregeling na dit arrest is gewijzigd, meen ik, zoals in 4.5 hierboven al opgemerkt, dat na voeging fiscaal-juridisch geen deelneming meer zichtbar is, zodat art. 13d Wet Vpb bij liquidatie van een gevoegde dochter niet van toepassing is. Zie ook de conclusie voor HR BNB 2011/185.[17]

Literatuur

4.15 In de literatuur is weinig steun te vinden voor het standpunt van de Staatssecretaris (zie 4.4 hierboven) dat ‘enigerlei tegemoetkoming’ ook omvat het geval waarin verliezen van de geliquideerde dochter zijn of hadden kunnen worden overgedragen onder buitenlandse group relief. Van de Streek[18] acht dat standpunt in strijd met de tekst en de strekking van art. 13d(thans 14)(a) Wet Vpb:

“Met grote verbazing hebben wij kennisgenomen van het standpunt van de staatssecretaris over het effect van groupreliefregelingen op de liquidatieverliesregeling. In de systematiek van art. 13d lid 11(oud) Wet VPB 1969 (thans art. 13d lid 14 Wet VPB 1969) moet worden beoordeeld of er voor de verliezen, die bij het ontbonden lichaam onverrekend zijn gebleven, nog ergens een tegemoetkoming voor bestaat. Maar wat doet de staatssecretaris? Hij meent dat een (daadwerkelijke of in theorie mogelijke) overdracht in het (verre) verleden van een verlies uit eveneens het (verre) verleden prohibitief is voor het thans nemen van een liquidatieverlies. Met andere woorden: het (kunnen) verrekenen van verliezen (ruim) voor de ontbinding van het lichaam (via een groupreliefregeling), staat in de weg aan het nemen van een liquidatieverlies op de voet van art. 13d Wet VPB 1969. Naar onze mening is dit standpunt van de staatssecretaris in strijd met de tekst van art. 13d lid 11 onderdeel a(oud) Wet VPB 1969 (thans art. 13d lid 14 onderdeel a Wet VPB 1969) en de strekking daarvan.[19]

Wij menen aldus dat de toets van art. 13 lid 11 onderdeel a(oud) Wet VPB 1969 (thans art. 13d lid 14 onderdeel a Wet VPB 1969) zo begrepen moet worden dat, op het moment van liquidatie, beoordeeld moet worden of er al dan niet een recht bestaat op enigerlei tegemoetkoming voor de onverrekende verliezen van het ontbonden lichaam.[20]”

Als in het buitenland ten tijde van de voltooiing van de vereffening nog wel een mogelijkheid bestaat tot overdracht van onverrekende verliezen van de ontbonden deelneming, staat dat volgens Van de Streek wel aan liquidatieverliesaftrek in de weg.[21]

4.16 Ook Bekkers en Hofman[22] menen dat de tekst van art. 13d(14)(a) Wet Vpb erop wijst dat pas bij liquidatie beoordeeld wordt of recht bestaat op enigerlei tegemoetkoming voor bij de ontboden deelneming zelf onverrekend gebleven verliezen. Gezien het wettelijke systeem, dwingt volgens hen de ratio van de liquidatieverliesregeling er niet toe dat verliesoverdracht in het verleden door de dochter in de weg staat aan liquidatieverliesaftrek bij de moeder:

“(…). Wij merken (…) op dat de tekst van art. 13d, lid 10, Wet VPB 1969 als voorwaarde stelt dat ‘geen recht geldt’ op een tegemoetkoming ter zake van verliezen die bij het ontbonden lichaam onverrekend zijn gebleven. Tekstueel kan worden betoogd dat de voorwaarde slechts betrekking heeft op een recht dat geldt op het moment van liquidatie.[23] Het gaat dan om gevallen waarin verliezen na de liquidatie van de deelneming beschikbaar blijven voor de moedermaatschappij of de voortzetter van de onderneming van de deelneming. Als de wetgever de voorwaarde ook had willen betrekken op rechten die in het verleden hebben gegolden had de tekst moeten luiden ‘geen recht geldt of heeft gegolden’. Als de buitenlandse deelneming daadwerkelijk verliezen binnen de groep heeft overgedragen, valt er op basis van de ratio nog wel iets te zeggen voor de benadering van de staatssecretaris. Dan dreigt immers het gevaar van dubbele verliesneming. Al kan hierbij wel worden opgemerkt dat er in de huidige wettelijke systematiek geen cijfermatige gelijkheid is tussen de verliezen die bij de dochtervennootschap verloren gaan en het liquidatieverlies dat bij de moedervennootschap in aanmerking mag worden genomen. Het liquidatieverlies kan veel groter (bijvoorbeeld ten gevolge van betaalde goodwill) of veel kleiner (bij een beperkt opgeofferd bedrag) zijn dan de verliezen die bij de dochtermaatschappij verloren gaan. Tegen deze achtergrond kan betoogd worden dat de ratio van de liquidatieverliesregeling er niet toe dwingt om het liquidatieverlies bij de moedermaatschappij te laten vervallen, als de dochtermaatschappij in het verleden verliezen heeft overgedragen.[24]”

4.17 Ook Martens[25] betwijfelt de juistheid van het standpunt van de Staatssecretaris:

“(…). Deze uitleg staat op gespannen voet met de wettekst (de wettekst spreekt van verliezen die onverrekend zijn gebleven).[26] Ook in de wetsgeschiedenis vindt zij geen steun nu de voorbeelden waarin de werking van de bepaling is toegelicht, allemaal zien op de nog onverrekende verliezen van de dochtermaatschappij.[27] De achtergrond voor invoering van het verbod op enigerlei tegemoetkoming is weliswaar gelegen in het tegengaan van dubbele verliesverrekening, maar in de systematiek van de liquidatieverliesregeling heeft de wetgever nadrukkelijk geen koppeling aangebracht tussen de omvang van de verliezen van de dochtermaatschappij en het als liquidatieverlies door de moedermaatschappij in aftrek te brengen verlies. De juistheid van de zienswijze in het besluit kan naar mijn mening dan ook worden betwijfeld.

Indien overigens slechts de mogelijkheid heeft bestaan dat verliezen hadden kunnen worden gebruikt onder een group-reliefsysteem maar van deze mogelijkheid feitelijk geen gebruik is gemaakt, is geen sprake van dubbele verliesverrekening en gaat de zienswijze in het besluit veel te ver.[28] Ook in gevallen waarin een vergoeding is betaald voor de overgedragen verliezen, doet de zienswijze in het besluit hard aan. Feitelijk is in een dergelijk geval immers geen sprake van een tegemoetkoming in de verliezen, nu de overnemer heeft vergoed aan de overdrager/ontbonden lichaam slechts een bedrag ter grootte van de vennootschapsbelasting die anders aan de lokale fiscus had moeten worden voldaan. Daarin schuilt geen tegemoetkoming. De tegemoetkoming die het ontbonden lichaam zelf ter zake geniet, wordt via een (hogere) liquidatie-uitkering reeds op het in aftrek te brengen verlies in mindering gebracht.”

Ik vrees dat ik de tweede alinea van dit citaat niet kan volgen. Mij lijkt dat als de dochter voor haar overgedragen verliezen een vergoeding ontvangt ter grootte van de fiscale waarde van die verliezen, dat op hetzelfde neerkomt als het zelf kunnen verrekenen van die verliezen.

4.18 Ook volgens Schuiteman en Stevens[29] staat het standpunt van de Staatssecretaris op gespannen voet met de wettekst (ik laat voetnoten weg):

“(…). Deze uitleg kan in de praktijk nadelig uitpakken voor een belastingplichtige als de verliezen wel zijn overgedragen maar geen tegemoetkoming is verkregen of geen vergoeding is ontvangen voor de overgedragen verliezen. Ook staat deze uitleg op gespannen voet met de wettekst omdat de wettekst slechts spreekt over ‘verliezen die onverrekend zijn gebleven’. In het geval de verliezen hadden kunnen worden overgedragen, maar van deze mogelijkheid geen gebruik is gemaakt, is geen sprake van dubbele verliesverrekening en gaat deze uitleg van de staatssecretaris erg ver.”

4.19 Volgens Wolvers staat overdracht van verliezen door de deelneming voorafgaande aan haar liquidatie niet in de weg aan aftrek van een liquidatieverlies bij de moeder:[30]

“Naar mijn mening is art. 13d, lid 9, aanhef en letter a, Wet VPB 1969 niet te kwalificeren als een algemene anti-dubbele-verliesverrekeningsbepaling. Uit zowel de tekst van de bepaling als haar doel en strekking als de parlementaire geschiedenis als het systeem van de liquidatieverlies-regeling volgt dat de bepaling slechts specifieke situaties op het oog heeft. Het gaat om gevallen waarin verliezen na de liquidatie van de deelneming beschikbaar blijven voor de moedermaatschappij of de voortzetter van de onderneming van de deelneming. Dat de deelneming voorafgaande aan haar liquidatie onder een fiscaal consolidatieregime verliezen heeft verrekend of overgedragen, staat naar mijn mening dus niet in de weg aan aftrek van het liquidatieverlies. Wellicht dat er onder invloed van de recente economische crisis binnenkort een einde komt aan de droogte op het gebied van rechtspraak over art. 13d en dat deze en andere vragen beantwoord worden.”

4.20 De Vries (noot in BNB 2017/142 bij het Besluit van de Staatssecretaris) daarentegen meent dat het standpunt van de Staatssecretaris op basis van de wettekst verdedigd kan worden, maar dat het EU-recht belanghebbende moedervennootschappen zal kunnen redden:

“Puur afgaand op de wettekst kan de strenge uitleg door de staatssecretaris in onderdeel 5.10.1.3 van het besluit verdedigd worden. Immers, volgens art. 13d lid 10 onderdeel a Wet VPB 1969 is voor de blokkering van een liquidatieverlies reeds voldoende dat binnen een groep van verbonden lichamen een recht bestaat op enigerlei tegemoetkoming. Een grammaticale interpretatie van dit artikellid brengt dus mee dat de daadwerkelijke overdracht van het door de geliquideerde deelneming geleden verlies aan één of meer verbonden lichamen niet nodig is, laat staan dat vereist zou zijn dat enige groepsentiteit dit verlies ook feitelijk geheel of gedeeltelijk in aftrek heeft gebracht. Gelet op (i) deze duidelijke tekst van art. 13d lid 10 onderdeel a Wet VPB 1969 en (ii) de parlementaire ontstaansgeschiedenis van deze bepaling zal de (bestuurs)rechter naar mijn inschatting vermoedelijk onvoldoende manoeuvreerruimte aanwezig achten voor een teleologische uitleg in het voordeel van de belastingplichtigen in al die gevallen waarin de verliezen van de geliquideerde deelneming ondanks een groupreliefregeling de facto (volledig) verloren zijn gegaan.

Wat betekent het vorenstaande voor belastingplichtigen die de buitenlandse verliezen van geliquideerde deelnemingen in het kader van een groupreliefregeling (i) hebben overgedragen aan concernmaatschappijen, terwijl deze verliezen vervolgens niet daadwerkelijk zijn verdisconteerd en door welke oorzaak dan ook inmiddels niet meer in aftrek kunnen worden gebracht, en (ii) weliswaar hadden kunnen overdragen maar dit niet hebben gedaan met als gevolg dat deze verliezen definitief zijn ‘verdampt’? Moeten zij alsdan bij de pakken neer gaan zitten? Het antwoord op deze vraag luidt mijns inziens ontkennend tegen de achtergrond van het Marks & Spencer II-arrest (HvJ EU 13 december 2005, C-446/03 (concl. A-G Poiares Maduro), BNB 2006/72, m.nt. P.J. Wattel). In dit arrest heeft het Hof van Justitie namelijk het volgende uitgemaakt: het is strijdig met het Europese recht ingeval de vestigingsstaat van een moedermaatschappij niet toestaat de verliezen van buitenlandse dochtervennootschappen fiscaal in mindering te brengen indien deze verliezen definitief onverrekenbaar zijn geworden in de vestigingsstaat van die dochter, doordat zij aldaar niet meer kunnen worden gecompenseerd met eigen winsten dan wel met winsten van derden.[31]”

4.21 De redactie van NTFR 2017/60 deelt de analyse van De Vries: het gaat haars inziens om een alles-of-niets-benadering en alleen EU-recht kan de belastingplichtige nog redden als in de dochterstaat group relief bestaat maar die niet toereikend is:

“Als een verliesoverdrachtfaciliteit (groupreliefregeling) geldt op het niveau van de te liquideren dochter kan in Nederland geen liquidatieverlies worden genomen. Dat standpunt ligt voor de hand als door toepassing van een dergelijke regeling elders in de groep het verlies van de dochter alsnog genomen kan worden. Toelaten van het liquidatieverlies zou dan dubbelop zijn. De beperking geldt echter in alle gevallen dat verliezen zijn of hadden kunnen worden overgedragen aan een ander concernlichaam. Uit de parlementaire geschiedenis bleek reeds dat het erom gaat dat de buitenlandse wetgeving een mogelijkheid voor verliesverrekening bevat en dat het er niet toe doet of die mogelijkheid er ook feitelijk is en of ervan gebruik wordt gemaakt (Kamerstukken II, 1986-1987, 19 968, nr. 3, p. 12-13).

Dat het moet gaan om ‘enigerlei’ tegemoetkoming impliceert bovendien dat een beperkte mogelijkheid tot verliesoverdracht in het buitenland reeds in de weg staat aan het nemen van het liquidatieverlies in Nederland. Net zoals in de Nederlandse fiscale eenheid is het goed voorstelbaar dat er ook overwegende nadelen van buitenlandse fiscale aard of van andere aard kunnen zijn aan het gebruikmaken van een bestaande verliesoverdrachtfaciliteit. Als Nederland dan toch de verrekening van het liquidatieverlies beperkt, bevindt zich de belastingplichtige tussen Scylla en Charybdis. Overigens kan worden afgevraagd of een dergelijke alles-of-nietsbenadering in overeenstemming is met het EU-recht. Met andere woorden: is alles of niets in lijn met ‘altijd ergens’ (HvJ 13 december 2005, zaak C-446/03 (Marks & Spencer), Jurispr. p. I 10837, punt 55, NTFR 2005/1718)? Of ook in andere gevallen sprake kan zijn van ‘enigerlei tegemoetkoming’ wordt niet helemaal duidelijk, maar het ligt voor de hand dat het standpunt niet limitatief is bedoeld. In de wetsgeschiedenis worden als voorbeelden genoemd dat de compensabele verliezen van het ontbonden lichaam de onderneming volgen of dat de compensabele verliezen van de geliquideerde dochter beschikbaar blijven voor nieuwe activiteiten van de moeder (Kamerstukken II, 1986-1987, 19 968, nr. 3, p. 12).”

4.22 Van der Geld ziet als ratio van de geen-tegemoetkoming-voorwaarde voor liquidatieverliesaftrek:[32]

“dat er geen plaats is voor het nemen van een liquidatieverlies indien het verlies van de geliquideerde dochtermaatschappij niet met die dochter verdwijnt, maar door het oude of het nieuwe concern nog geheel of gedeeltelijk kan worden gebruikt.”

4.23 Over de ratio van de liquidatieverliesregeling schrijven Van der Geld en Hofman:[33]

“De liquidatieverliesregeling is door de bewindslieden als volgt gemotiveerd: ‘Een liquidatieverlies kan bij het lichaam waarin wordt deelgenomen fiscaal niet meer worden verrekend, terwijl bij het deelnemende lichaam dit verlies, als een fiscaal deelnemingsverlies, evenmin in aanmerking zou worden genomen. In art. 12[34] van het wetsontwerp is daarom de bepaling opgenomen dat bij het deelnemende lichaam een dergelijk verlies op de deelneming volgens de gewone regels voor de verliescompensatie verrekenbaar is. Op deze wijze wordt recht gedaan aan de regel dat geleden verliezen zoveel mogelijk bij de heffing van de belasting worden vergolden.’[35]

Veel verwarring is o.i. gezaaid door de uitlatingen die de bewindslieden vervolgens deden op p. 20 van de MvT. Daar motiveren zij de liquidatieverliesregeling met ‘het feit dat door de liquidatie van de dochter voorgoed de mogelijkheid verloren gaat de verliezen van deze maatschappij nog met winsten van haarzelf te compenseren. In stede van dit onverrekend gebleven verlies vast te stellen en over te brengen naar de moedermaatschappij – welk regime op grote praktische bezwaren zou stuiten – hebben de ondergetekenden gemeend aansluiting te moeten zoeken bij het verlies dat zich bij de moedermaatschappij manifesteert’.[36] In de MvA herhalen de bewindslieden nog eens duidelijk hun uitgangspunt, zijnde het streven naar een regeling ‘waarbij winsten en verliezen voor de vennootschapsbelasting slechts éénmaal in aanmerking worden genomen’.[37] Men moet o.i. aannemen dat de bewindslieden niet serieus bedoeld hebben dat eigenlijk het verlies van de dochter bij de moeder zou moeten worden vergolden doch dat zij om praktische redenen met een andere regeling zouden zijn gekomen, die uitgaat van het verlies dat de moeder lijdt.

(…).

Onduidelijk is wat de wetgever destijds precies als ratio voor de liquidatieverliesregeling heeft gezien. Men moet het er onzes inziens op houden dat de wetgever niet heeft bedoeld het verlies van de dochter zonder meer bij de moeder te honoreren, maar zelfstandige verliesneming bij de moeder wilde creëren, binnen het uitgangspunt dat verlies binnen het concern éénmaal in de heffing moet worden betrokken. Het liquidatieverlies dat de moedermaatschappij mag nemen is niet dan toevallig gelijk aan de verliezen die bij de dochter door de liquidatie niet meer verrekend kunnen worden.”

De stakingsverliesregeling in de objectvrijstelling voor buitenlandse filiaalresultaten

4.24 Art. 15i Wet Vpb bepaalt (tekst 2012):

“1. Ingeval de belastingplichtige ophoudt winst uit een andere staat te genieten, vindt de objectvrijstelling voor buitenlandse ondernemingswinsten geen toepassing met betrekking tot het op de voet van dit artikel berekende verlies uit die staat (stakingsverlies).

2. Van een stakingsverlies uit een staat is sprake ingeval de op de voet van artikel 15e in aanmerking genomen bedragen aan winst uit die staat per saldo hebben geleid tot een negatief bedrag, doch voor zover ter zake van dit negatieve saldo in die andere staat generlei tegemoetkoming bij de belastingheffing is verleend.

3. Het stakingsverlies wordt niet in aanmerking genomen voor zover een ander dan de belastingplichtige of een met hem verbonden lichaam in die andere staat recht heeft op enigerlei tegemoetkoming bij de belastingheffing ter zake van verliezen die deel uitmaken van het stakingsverlies.

4. (…).

5. Het stakingsverlies komt in aftrek op het tijdstip waarop de belastingplichtige ophoudt winst uit de andere staat te genieten:

a. mits de activiteiten van de belastingplichtige in de andere staat niet in belangrijke mate reeds zijn of worden voortgezet door een met de belastingplichtige verbonden lichaam;

b. mits de belastingplichtige ophoudt winst uit de andere staat te genieten in uiterlijk het derde kalenderjaar na het kalenderjaar waarin de activiteiten van de belastingplichtige in de andere staat geheel of nagenoeg geheel zijn gestaakt dan wel indien dat eerder is, daartoe is besloten, tenzij de belastingplichtige doet blijken dat het op een later tijdstip ophouden winst te genieten uit die andere staat niet is gericht op het ontgaan of uitstellen van de heffing van vennootschapsbelasting; en

c. voor zover de belastingplichtige de hoogte van het in aanmerking te nemen stakingsverlies doet blijken alsmede doet blijken dat is voldaan aan het bepaalde in onderdeel b.

6. Ingeval de belastingplichtige binnen drie jaren na het tijdstip waarop het stakingsverlies in aftrek is gekomen weer winst uit die andere staat gaat genieten, wordt een bedrag ter grootte van het in aftrek gekomen verlies aan de winst toegevoegd.

7. De objectvrijstelling voor buitenlandse ondernemingswinsten is niet van toepassing op de toevoeging aan de winst, bedoeld in het zesde lid. Het bedrag dat aan de winst is toegevoegd, wordt voor de toepassing van het tweede lid aangemerkt als een negatief bedrag aan winst uit de andere staat dat op de voet van artikel 15e in aanmerking is genomen.

(…).”

Deze regeling houdt expliciet rekening met zowel reeds vóór staking elders verrekende buitenlandse verliezen als na staking resterende onverrekende buitenlandse verliezen.

4.25 Over het tweede en derde lid van art. 15i Wet Vpb vermeldt de MvT bij het Belastingplan 2012:[38]

“Het moet gaan om een negatief saldo dat definitief is. Het is denkbaar dat in het andere land verliezen zijn verrekend met bijvoorbeeld winsten van een zustermaatschappij. Alsdan zijn die verliezen al verrekend en is er geen reden om in Nederland ter zake van die verliezen alsnog een tegemoetkoming te geven. In het tweede lid van artikel 15i van de Wet Vpb 1969 is dan ook geregeld dat ingeval in het andere land een tegemoetkoming is verleend voor verliezen die (mede) hebben geleid tot het negatieve saldo, het negatieve saldo moet worden verminderd met deze verliezen. Hierdoor wordt bereikt dat er slechts eenmaal een tegemoetkoming wordt verleend voor geleden verliezen. De bewijslast dat er sprake is van een stakingsverlies ligt bij de belastingplichtige, alsmede met betrekking tot de omvang van dat verlies. Het moet gaan om een gebleken stakingsverlies.

(…).

Worden de activiteiten van de vaste inrichting verkocht aan een derde, dan kan het stakingsverlies in beginsel worden genomen. Dit leidt uitzondering in de situatie waarin volgens het buitenlandse belastingregime de verliezen van de vaste inrichting overgaan op de koper van de verkochte activiteiten. De verliezen zijn dan nog niet definitief verloren gegaan en er is dan geen reden om voor deze verliezen in Nederland een tegemoetkoming te geven. In het derde lid van artikel 15i van de Wet Vpb 1969 is dan ook opgenomen dat het stakingsverlies wordt gecorrigeerd voor het gedeelte daarvan dat volgens de buitenlandse wetgeving wordt doorgeschoven naar een derde.”

Beoordeling van het cassatieberoep

5.1 Niet in geschil is dat de vereffening van de vermogens van A Plc en A Ltd in 2013 is voltooid. Evenmin in geschil is dat het liquidatieverlies van A Plc en de liquidatiewinst van A Ltd voor de toepassing van art. 13d Wet Vpb in samenhang moeten worden beschouwd, resulterend in een saldoliquidatieverlies ad € 202.687.308.

5.2 Art. 13d(9)(a) Wet Vpb bepaalt dat geen liquidatieverlies op een deelneming kan worden genomen als ‘recht geldt op enigerlei tegemoetkoming bij de belastingheffing ter zake van verliezen die bij het ontbonden lichaam onverrekend zijn gebleven’. De partijdiscussie en de beoordeling door de feitenrechters hebben zich met name geconcentreerd op de vraag naar welk tijdstip beoordeeld moet worden of zo’n recht geldt. Ik meen dat die discussie enigszins langs de kern van de rechtsvraag heen gaat. Die kern is mijns inziens de vraag of de wetgever met de term ‘recht geldt’ bedoelde (i) dat in het dochterland (of elders) fiscale regelgeving bestaat die het in het algemeen (in abstracto) mogelijk maakt om door een lokale rechtspersoon geleden verliezen op enigerlei wijze, in welke mate ook, in aanmerking te nemen bij een verbonden rechtspersoon, of (ii) dat in het dochterland een specifieke liquidatieverliesregeling bestaat, i.e. een regeling die het mogelijk maakt om bij de voltooiing van de vereffening van het vermogen van een lokale rechtspersoon (nog) niet overgedragen of verrekende verliezen van die rechtspersoon op enigerlei wijze, in welke mate ook, in aanmerking te nemen bij een verbonden rechtspersoon.

5.3 De literatuur meent overwegend, zoals boven bleek (zie 4.15 t/m 4.19), met de feitenrechters dat de vraag of recht bestaat op enigerlei tegemoetkoming voor bij de ontbonden deelneming zelf niet-verrekende verliezen moet worden beoordeeld bij de voltooiing van die vereffening.

5.4 De boven geciteerde parlementaire geschiedenis van art. 13d(9)(a) Wet Vpb leert dat de geen-tegemoetkoming-voorwaarde in die bepaling oneigenlijk gebruik, met name dubbele verliesaftrek, moet tegengaan. Volgens HR BNB 2019/117 (zie 4.13 hierboven) moet de uitleg van art. 13d(9) daarom worden toegesneden op het misbruik dat de wetgever wilde bestrijden en op de wijze die hem daarbij voor ogen stond. De MvT bij art. 13d(9)(a) Wet Vpb zegt drie dingen over de bedoeling van de (mede)wetgever (zie 4.8 hierboven): (i) geen liquidatieverliesaftrek als nog niet verrekende compensabele verliezen van het ontbonden lichaam meegaan met diens overgedragen onderneming; (ii) geen liquidatieverliesaftrek als “de belastingplichtige of een met hem verbonden lichaam recht kan doen gelden op enigerlei fiscale tegemoetkoming (soms blijven de compensabele verliezen van de geliquideerde dochter beschikbaar voor nieuwe activiteiten van de moeder)”, zij het dat zo’n verlies mogelijk toch deels in aftrek kan komen op basis van de hardheidsclausule als die tegemoetkoming elders in geen verhouding staat tot het verdampende verlies; en (iii) de term «recht geldt» dient “in objectieve zin te worden opgevat,” hetgeen betekent dat het er om gaat “dat de (buitenlandse) wetgeving een mogelijkheid voor verliesverrekening moet bevatten en het doet er niet toe of er ook feitelijk wel een mogelijkheid tot verrekening is.” Afstand doen van “een recht op verliescompensatie” kan dan ook niet de weg vrijmaken voor liquidatieverliesaftrek.

5.5 Deze uitlatingen duiden er niet op dat de wetgever met ‘enigerlei tegemoetkoming’ het oog slechts had op een liquidatieverliesregeling elders, eerder integendeel: volgens deze toelichting had de (mede)wetgever het oog op enige ‘mogelijkheid voor verliesverrekening’ in de buitenlandse wetgeving c.q. om enig ‘recht op verliescompensatie’ bij enig met de belanghebbende verbonden lichaam. Het lijkt mij dat onder een dergelijk recht op verliescompensatie onmiskenbaar ook een recht op group relief valt, dat immers recht geeft op verliesoverdracht, tegen vergoeding, aan andere groepsvennootschappen, welke overdracht tegen vergoeding uit de aard der zaken een toekomstig liquidatieverlies van de verliesvennootschap verkleint of voorkomt.

5.6 De wetgever heeft bij de bepaling van een liquidatieverlies om uitvoerbaarheidsredenen afgezien van aansluiting bij de lokaal verloren gaande verliescompensatiemogelijkheden van de geliquideerde (buitenlandse) dochter. Dat lijkt inderdaad ondoenlijk vanwege de onoverzienbaarheid van de effecten van allerlei – veranderlijke - buitenlandse verliesverrekenings- en groepsregimes in individuele casus. In plaats daarvan heeft hij met een uniforme formule (opgeofferd bedrag minus liquidatie-uitkering) extra-comptabel aangesloten bij het vermogensresultaat van de Nederlandse moeder op de deelneming. In zo’n systeem doet in beginsel niet ter zake of en zo ja, hoeveel verlies de geliquideerde deelneming volgens lokaal recht heeft geleden, en evenmin of die eventuele verliezen al dan niet verrekend of overgedragen konden worden. Dat strookt onder omstandigheden niet met het uitgangspunt dat niet alleen dochterwinsten maar ook dochterverliezen slechts één keer in aanmerking komen, maar de wetgever heeft aanvaard dat het in dit systeem kan voorkomen dat zich dubbele – of geen enkele - verliesaftrek voordoet.

5.7 Met de introductie van art. 13d(9)(a) Wet Vpb in 1990 is de wetgever op één punt afgeweken van zijn aansluiting bij de vermogenspositie van de moeder. Op dat punt kijkt hij wél naar het lokale recht in het dochterland (of elders): als daar ‘enige tegemoetkoming’ bestaat voor bij de dochter zelf ‘onverrekend gebleven’ verliezen, sluit hij liquidatieverliesaftrek bij de moeder uit, behoudens toepassing van de hardheidsclausule. Omdat aansluiting bij het vermogensresultaat van de moeder uitgangspunt is, moet bij de toepassing van art. 13d(9)(a) Wet Vpb wel voorkomen worden dat ingegaan moet worden op de vraag welk bedrag aan verliezen bij de dochter zelf volgens lokaal recht onverrekend blijft. Dat moest volgens de wetgever immers juist vermeden moet worden. (Kennelijk) met De Vries (zie 4.20) en de NTFR-redactie (zie 4.21) meen ik dat dat betekent dat de term ‘recht geldt op enigerlei tegemoetkoming’ binair moet worden uitgelegd: geldt lokaal enige regeling voor de verliezen van de deelneming die niet bij haar zelf verrekend kunnen worden, hoe beperkt ook, dan neemt Nederland het niet over, behalve mogelijk (deels) onder de hardheidsclausule. Geldt elders géén regeling voor de verliezen van de deelneming die niet bij haar zelf verrekend worden, dan neemt Nederland het wel over. De parlementaire toelichting dat de term “recht geldt” moet worden opgevat “in objectieve zin”, betekent mijns inziens dat als de (buitenlandse) wetgeving enige mogelijkheid bevat voor verrekening van verliezen die bij de dochter zelf niet verrekend kunnen worden, Nederland niet inspringt, ongeacht of die regeling feitelijk tot een compensatiemogelijkheid leidt. Dat volgt ook uit de parlementaire toelichting dat afstand doen van ‘een recht op verliescompensatie’ door de dochter niet de weg vrijmaakt voor liquidatieverliesaftrek bij de moeder. Daarmee strookt ook dat de wetgever er expliciet van uitging dat alleen de hardheidsclausule nog uitkomst kan bieden als een lokaal geldende regeling weinig of geen soelaas biedt. Daarmee strookt ook dat de wetgever met art. 13d(9)(a) Wet Vpb wil voorkomen dat tegelijk gebruik gemaakt kan worden van twee regelingen, de lokale en de Nederlandse. En daarmee strookt ook dat het niet voor de hand ligt dat het moederland ten koste van zijn belastinggrondslag de beperkingen opheft die het dochterland wettelijk wenst te stellen aan de verrekening of overdracht van dochterverliezen. Inhoudelijk minder logisch is dat als het dochterland géén (enkele) tegemoetkoming, Nederland het wél overneemt (daartoe verplicht ook het EU-recht niet; zie onderdeel 6 hieronder), maar dat wordt denkelijk verklaard door uitvoerbaarheidslogica: voorkomen moet worden dat de Nederlandse fiscus zich moet verdiepen in ondoordringbare buitenlandse regelingen en feitencomplexen en dan is alleen een wel/niet-criterium uitvoerbaar.

5.8 Group relief zoals de Ierse is ontegenzeglijk een regeling die in Ierland ‘geldt’ en daar recht geeft op ‘enigerlei tegemoetkoming’ voor verliezen die bij A Plc zelf niet verrekend worden. Bij A Plc zelf niet-verrekende verliezen kunnen immers tegen vergoeding van hun fiscale waarde overgebracht worden naar andere groepsvennootschappen die aan Ierse vennootschapsbelasting zijn onderworpen en (wél) tax capacity hebben. Als het tot liquidatie van een groepsvennootschap zoals A Plc komt, heeft group relief haar liquidatieverlies dus verkleind - of haar liquidatie-overschot vergroot - met het verliesbedrag dat zij tegen vergoeding aan andere groepsvennootschappen heeft overgedragen, dan wel had group relief haar liquidatieverlies kunnen verkleinen met het verliesbedrag dat zij had kunnen overdragen maar om welke reden ook feitelijk niet heeft (kunnen) over(ge)dragen, zoals in casu kennelijk een bedrag van minstens USD 873.000 (€ 649.340) aan verliezen van A Plc.

5.9 Ik geef een simpel cijfervoorbeeld van het effect van group relief op de verlieshuishouding van een buitenlandse dochter. Een zelf opgerichte buitenlandse dochter maakt in jaar 1 een verlies ad 200, draait daarna enige jaren quitte, maakt in jaar 5 een winst ad 400 en in jaar 6 een verlies ad 500, waarna zij per einde jaar 6 wordt geliquideerd. Per saldo heeft deze dochter aldus een verlies ad 300 geleden. In het desbetreffende buitenland is een liquidatieverlies niet aftrekbaar of overdraagbaar en kunnen verliezen niet meegegeven worden bij overdracht van de onderneming van een vennootschap. Situatie 1: de 200 verlies in jaar 1 is onder group relief overgedragen aan lokale groepsvennootschappen tegen vergoeding van de fiscale waarde van 200 verliesaftrek en aan het einde van jaar 6 bedraagt het verliessaldo dus nog 100 (400 – 500). Situatie 2: de dochter had geen mogelijkheden voor verliesoverdracht, heeft (dus) geen vergoeding ontvangen en heeft aan het einde van jaar 6 dus een verliessaldo 300 (-200 + 400 – 500). Bij group relief resteert aldus een onverrekenbaar liquidatieverlies ad 100; bij ontbreken van group relief een onverrekenbaar liquidatieverlies ad 300. Als het later tot liquidatie komt, blijkt group relief in de achteruitkijkspiegel (na liquidatie) dus het effect te hebben gehad van een tegemoetkoming die dochter’s liquidatieverlies met 200 beperkte en een vergoeding opleverde voor verliesoverdracht.

5.10 Ik merk op dat als er in het dochterland geen lokale group is, dus als dochter de enige groepsvennootschap in die jurisdictie is en er evenmin een vaste inrichting van een andere groepsvennootschap in die jurisdictie wordt onderhouden, er mijns inziens geen ‘tegemoetkoming geldt’ in de zin van art. 13d(9)(a) Wet Vpb omdat group relief per definitie niet geldt voor een stand alone belastingplichtige.

5.11 Ik acht het cassatieberoep van de Staatssecretaris op grond van het bovenstaande gegrond. De in Ierland ‘geldende’ group relief is mijns inziens ‘enigerlei tegemoetkoming’ voor bij A Plc zelf niet-verrekende verliezen zoals door de wetgever in art. 13d(9)(a) Wet Vpb bedoeld.

5.12 Daardoor komt het subsidiaire beroep van de belanghebbende op EU-recht aan snee.

De vestigingsvrijheid

6.1 De belanghebbende heeft zich in de feitelijke instanties subsidiair beroepen op de EU-vestigingsvrijheid. Zij meent dat aftrekweigering die vrijheid schendt omdat zij leidt tot een ongunstiger behandeling van de grensoverschrijdende situatie dan de vergelijkbare binnenlandse situatie. Dat verschil in behandeling vloeit volgens haar voort uit de gecombineerde toepassing van art. 13d(9)(a)Wet Vpb en art. 15 Wet Vpb. Art. 13d(9)(a) Wet Vpb maakt op zichzelf geen onderscheid naar gelang de groep grensoverschrijdend is of niet, zodat de vergelijkbaarheid van de grensoverschrijdende en de binnenlandse situaties aan de hand van het doel van art. 15 Wet Vpb moet worden beoordeeld. Uit HvJ X BV en Y NV (zie 6.5 hieronder) volgt volgens haar dat de grensoverschrijdende en de binnenlandse situatie objectief vergelijkbaar zijn en dat het verschil in behandeling dus rechtvaardiging behoeft. Zij meent op grond van HvJ Marks & Spencer II (zie 6.2 hieronder), dat er weliswaar een rechtvaardiging bestaat (voorkoming van misbruik en double dips en evenwichtige verdeling van heffingsbevoegdheid tussen lidstaten), maar dat die rechtvaardiging bij definitieve verliezen, zoals in casu, niet opgaat, althans aftrekweigering bij definitieve verliezen een disproportioneel middel is tot die doelen. Zij verzoekt niet om een grensoverschrijdende fiscale eenheid, maar wenst wel het voordeel te genieten dat een fiscale eenheid in de binnenlandsituatie zou meebrengen, nl. uitschakeling van art. 13d(9)(a) Wet Vpb en dus verrekening van A Plc’s verliezen met haar binnenlandse winsten voor zover wordt voldaan aan de voorwaarde van Marks en Spencer II dat A Plc’s verliezen elders niet meer benut zullen kunnen worden, hetgeen haars inziens het geval is.

6.2 De zaak Marks & Spencer II[39] betrof een Brits warenhuisconcern dat met beroep op de EU-vestigingsvrijheid verliezen van geliquideerde of verkochte, niet in het VK onderworpen EU-dochters wilde verrekenen met winsten van in het VK ingezeten concernvennootschappen alsof het om ingezeten dochters zou gaan; dit omdat een Britse groep met ingezeten dochters wél in aanmerking zou komen voor de Britse group relief. Het VK weigerde. Het HvJ achtte niet-onderworpen concernvennootschappen – mijns inziens ten onrechte – fiscaal objectief vergelijkbaar met onderworpen concernvennootschappen en zag daarom in de Britse weigering van verliesimport een discriminatie tegen buitenlandse secundaire vestiging, maar zag daarvoor ook rechtvaardigingen (voorkoming van misbruik en double dips en waarborging van evenwichtige verdeling van heffingsbevoegdheid tussen de lidstaten), behalve voor zover het ging om buitenlandse-dochterverliezen die in de dochterstaat nooit meer verrekend zouden kunnen worden als gevolg van liquidatie. In zoverre verplichtte het HvJ de moederstaat – mijns inziens ten onrechte – verliezen te importeren die geen verband hielden met de economie, het territoir of de fiscale jurisdictie van die moederstaat:

“53 (…) dient te worden nagegaan of de restrictieve maatregel niet verder gaat dan nodig is voor het bereiken van de nagestreefde doelstellingen.

54 (…).

55 Dienaangaande is het Hof van oordeel dat de in het hoofdgeding omstreden restrictieve maatregel verder gaat dan nodig is voor het bereiken van de belangrijkste nagestreefde doelstellingen in een situatie waarin:

- de niet-ingezeten dochtervennootschap de in haar vestigingsstaat bestaande mogelijkheden van verliesverrekening heeft uitgeput voor het belastingjaar waarvoor het verzoek om een belastingaftrek is ingediend, alsmede voor vroegere belastingjaren, in voorkomend geval via een overdracht van dat verlies aan een derde of via de verrekening ervan met de winst van de dochtervennootschap in vroegere belastingjaren, en

- er geen mogelijkheid bestaat dat het verlies van de buitenlandse dochtervennootschap in toekomstige belastingjaren in de vestigingsstaat wordt verrekend, hetzij door de dochtervennootschap zelf, hetzij door een derde, met name ingeval de dochtervennootschap aan een derde is verkocht.

56 Wanneer de in een lidstaat gevestigde moedervennootschap aan de belastingadministratie aantoont dat is voldaan aan deze voorwaarden, is de uitsluiting van de mogelijkheid voor de moedervennootschap om het verlies van haar niet-ingezeten dochtervennootschap af te trekken van haar in deze staat belastbare winst, in strijd met de artikelen 43 EG en 48 EG.

57 In deze context dient nog te worden gepreciseerd dat de lidstaten vrij blijven, regels in te voeren of te handhaven die specifiek tot doel hebben, volstrekt kunstmatige constructies die bedoeld zijn om de nationale fiscale wet te omzeilen of eraan te ontsnappen, van een belastingvoordeel uit te sluiten (zie (…) ICI, punt 26, en de Lasteyrie du Saillant, punt 50).

58 Voorzover het mogelijk is, andere, minder restrictieve maatregelen aan te wijzen, is het voor dergelijke maatregelen bovendien in elk geval nodig dat de gemeenschapswetgever harmonisatieregels vaststelt.

59 Derhalve dient op de eerste vraag te worden geantwoord dat de artikelen 43 EG en 48 EG bij de huidige stand van het gemeenschapsrecht niet in de weg staan aan een wettelijke regeling van een lidstaat, volgens welke het voor een ingezeten moedervennootschap algemeen niet mogelijk is, het verlies van een in een andere lidstaat gevestigde dochtervennootschap af te trekken van haar belastbare winst, terwijl het voor deze moedervennootschap wel mogelijk is, het verlies van een ingezeten dochtervennootschap af te trekken. Het is evenwel strijdig met de artikelen 43 EG en 48 EG om de ingezeten moedervennootschap van een dergelijke mogelijkheid uit te sluiten in een situatie waarin de niet-ingezeten dochtervennootschap de in haar vestigingsstaat bestaande mogelijkheden van verliesverrekening heeft uitgeput voor het belastingjaar waarvoor het verzoek om een belastingaftrek is ingediend, alsmede voor vroegere belastingjaren, en er geen mogelijkheid bestaat dat het verlies van de buitenlandse dochtervennootschap in toekomstige belastingjaren in de vestigingsstaat wordt verrekend, hetzij door de dochtervennootschap zelf, hetzij door een derde, met name ingeval de dochtervennootschap aan een derde is verkocht.”

6.3 Over de vraag naar welk recht de omvang van het te importeren verlies moet worden bepaald, bestond in de zaak Marks & Spencer II tussen partijen geen geschil:

“22. In het Verenigd Koninkrijk heeft Marks & Spencer op grond van § 6 van schedule 17A ICTA verzocht om een groepsaftrek voor het verlies dat haar in België, Duitsland en Frankrijk gevestigde dochtervennootschappen hadden geleden tijdens de vier respectievelijk op 31 maart 1998, 31 maart 1999, 31 maart 2000 en 31 maart 2001 afgesloten boekjaren. Blijkens de aan het Hof overgelegde stukken is tussen de partijen in het hoofdgeding in confesso dat het verlies moet worden vastgesteld volgens de fiscale regels van het Verenigd Koninkrijk. Op verzoek van de belastingadministratie heeft Marks & Spencer het verlies dus volgens die regels herberekend.”

Het HvJ heeft zich over die vraag dan ook niet uitgesproken in dat arrest, maar wel in het hieronder (6.21) te citeren arrest A Oy.

6.4 De zaak X Holding[40] betrof een Nederlandse vennootschap en haar 100% Belgische dochter die hadden verzocht om een fiscale eenheid ex art. 15 Wet Vpb, hetgeen de inspecteur had geweigerd. Het HvJ achtte een ingezeten moeder die een ingezeten dochter wil voegen, op basis van het doel van de regeling (met name horizontale resultaatsaldering en fiscale uitschakeling van onderlinge transacties) objectief vergelijkbaar met een ingezeten moeder die een niet-ingezeten dochter wil voegen “voor zover beide in aanmerking willen komen voor de voordelen van deze regeling.” Het Hof zag daarom in de uitsluiting van niet-ingezeten, niet-onderworpen dochters – mijns inziens ten onrechte – een discriminatie, maar hij zag daarvoor ook een rechtvaardiging in de niet-onderworpenheid van niet-ingezeten dochters, daarmee mijns inziens ten onrechte een objectief verschil (niet-onderworpenheid) presenterende als – alsdan overbodige - rechtvaardiging voor een - niet-bestaande - discriminatie:

“24 De situatie van een ingezeten moedervennootschap die met een ingezeten dochteronderneming een fiscale eenheid wil vormen, is uit het oogpunt van de doelstelling van een belastingregeling als die welke in het hoofdgeding aan de orde is, objectief vergelijkbaar met de situatie van een ingezeten moedervennootschap die met een niet-ingezeten dochteronderneming een fiscale eenheid wil vormen, voor zover beide in aanmerking willen komen voor de voordelen van deze regeling, waardoor met name de winst en het verlies van de in de fiscale eenheid opgenomen vennootschappen kunnen worden geconsolideerd op het niveau van de moedervennootschap en de intragroepstransacties fiscaal neutraal kunnen blijven.

25 Onderzocht dient te worden of een verschil in behandeling als dat in het hoofdgeding wordt gerechtvaardigd door een dwingende reden van algemeen belang.

(…).

29 Zou vennootschappen de mogelijkheid worden geboden, te opteren voor verrekening van hun verliezen in de lidstaat waar hun vestiging is gelegen dan wel in een andere lidstaat, dan zou de evenwichtige verdeling van de heffingsbevoegdheid tussen de lidstaten (…) groot gevaar lopen, aangezien de belastinggrondslag in de eerste lidstaat zou worden vermeerderd en in de tweede zou worden verminderd met het bedrag van de overgedragen verliezen (zie reeds aangehaalde arresten Marks & Spencer, punt 46; Oy AA, punt 55, en Lidl Belgium, punt 32).

30 Hetzelfde geldt voor een fiscale integratieregeling als die welke in het hoofdgeding aan de orde is.

31 Aangezien de moedervennootschap vrijelijk kan beslissen om met haar dochteronderneming een fiscale eenheid te vormen en van het ene op het andere jaar even vrijelijk kan beslissen om die fiscale eenheid op te heffen, zou zij met de mogelijkheid om een niet-ingezeten dochteronderneming in de fiscale eenheid op te nemen, de vrijheid hebben om te kiezen welke belastingregeling op de verliezen van deze dochteronderneming van toepassing is en waar deze verliezen worden verrekend.

32 Wanneer de contouren van de fiscale eenheid aldus kunnen worden gewijzigd, zou, wanneer de mogelijkheid werd aanvaard om een niet-ingezeten dochteronderneming daarin op te nemen, dit ertoe leiden dat de moedervennootschap vrijelijk kan kiezen in welke lidstaat de verliezen van deze dochteronderneming in mindering worden gebracht (zie in die zin reeds aangehaalde arresten, Oy AA, punt 56, en Lidl Belgium, punt 34).

33 Een fiscale regeling als die welke in het hoofdgeding aan de orde is, is derhalve gerechtvaardigd uit hoofde van de noodzaak om de verdeling van de heffingsbevoegdheid tussen de lidstaten te handhaven.

34 Nu deze regeling geschikt is om de verwezenlijking van deze doelstelling te waarborgen, dient nog te worden onderzocht of zij niet verder gaat dan noodzakelijk is om deze doelstelling te bereiken (zie in die zin met name arrest Marks & Spencer, reeds aangehaald, punt 53).

(…)

41 In een situatie als die in het hoofdgeding, waarin het belastingvoordeel in kwestie bestaat in de mogelijkheid voor ingezeten moedervennootschappen en hun ingezeten dochterondernemingen om te worden belast als waren zij één fiscale eenheid, zou elke uitbreiding van dit voordeel tot grensoverschrijdende situaties dus tot gevolg hebben dat, zoals in punt 32 van dit arrest is overwogen, moedervennootschappen vrijelijk kunnen kiezen in welke lidstaat zij de verliezen van hun niet-ingezeten dochteronderneming in mindering brengen (zie, mutatis mutandis, arrest Oy AA, reeds aangehaald, punt 64).

42 Gelet op het voorgaande, dient een fiscale regeling als die welke in het hoofdgeding aan de orde is, te worden beschouwd als evenredig met de daarmee nagestreefde doelstellingen.

43 Derhalve dient op de prejudiciële vraag te worden geantwoord dat de artikelen 43 EG en 48 EG zich niet verzetten tegen de wettelijke regeling van een lidstaat die een moedervennootschap de mogelijkheid biedt om met haar ingezeten dochteronderneming een fiscale eenheid te vormen, doch niet toestaat dat een dergelijke fiscale eenheid wordt gevormd met een niet-ingezeten dochteronderneming omdat laatstgenoemde vennootschap voor de belasting van haar winst niet is onderworpen aan de belastingwet van deze lidstaat.”