Op 1 juni 2022 is op de Rechtspraak.nl de uitspraak van het Gerechtshof ’s-Hertogenbosch in zaaknummer: 20/00795, ECLI:NL:GHSHE:2022:1477 gepubliceerd. De zaak draait om de vraag of dat belanghebbende in de onderhavige zaak aanspraak kan maken op de splitsingsvrijstelling voor de overdrachtsbelasting zoals neergelegd in Artikel 15, lid 1, aanhef en letter h van de Wet op belastingen van rechtsverkeer (WBvR).

Introductie

In de onderhavige zaak hebben een broer en een zus die het niet zo goed met elkaar kunnen vinden ieder een gelijkwaardig aandelenbezit in een vennootschap. Zowel broer als zus zijn zelfstandig bevoegd bestuurders van de vennootschap en komen schijnbaar regelmatig met elkaar in conflict. Broer en zus willen de door een vennootschap gehouden vermogensbestanddelen verdelen om uiteindelijk te komen tot een ontvlechting van de (conflictueuze) relatie van de broer en zus als zelfstandig bevoegd bestuurders. De eerste vraag die beantwoord moet worden is of het einddoel (verdeling van de door de vennootschap gehouden vermogensbestanddelen om uiteindelijk te komen tot een ontvlechting van de (conflictueuze) relatie van de broer en zus als zelfstandig bevoegd bestuurders) een zakelijke is.

De tweede vraag die beantwoord moet worden is of de route naar dit einddoel, in dit geval is gekozen voor een juridische splitsing, een zakelijke is. Iets dat in de onderhavige zaak door de inspecteur wordt betwist, omdat de inspecteur van mening is dat een alternatieve route om het zakelijke einddoel te bereiken meer voor de hand had gelegen.

Feiten

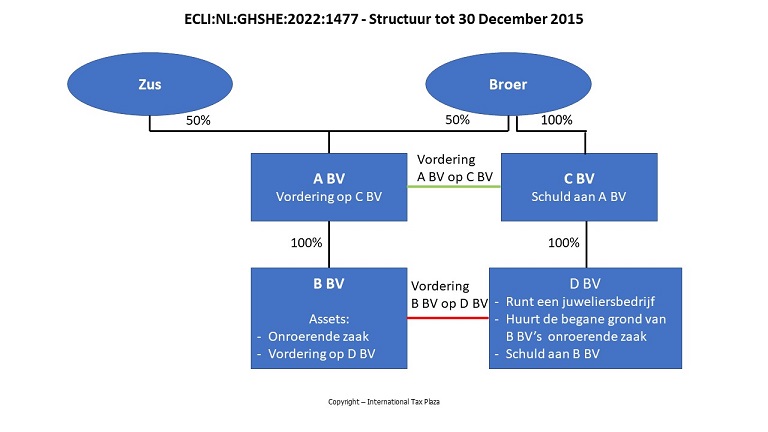

Tot 30 december 2015 bezaten de zus en de broer ieder 50% van de aandelen in A BV. Zij waren beiden zelfstandig bevoegd bestuurder van deze vennootschap. A BV hield 100% van de aandelen in het kapitaal van B BV. De bezittingen van B BV bestonden naast vorderingen op verbonden maatschappijen uit een pand. In het pand bevond zich op de benedenverdieping een winkelgedeelte. Daarboven bevonden zich drie appartementen. De aandelen in A BV waren fictieve onroerende zaken in de zin van artikel 4 Wet op belastingen van rechtsverkeer (WBvR).

De broer houdt 100% van de aandelen in het kapitaal van C BV. Deze vennootschap houdt 100% van de aandelen in het kapitaal van D BV. In die laatstgenoemde vennootschap wordt onder andere een juweliersbedrijf geëxploiteerd. Het juweliersbedrijf huurde het winkelgedeelte van het pand van B BV. A BV hield een vordering op C BV en B BV hield een vordering op D BV.

Het bestuur van A BV, in de personen van de broer en de zus, heeft op 30 juni 2015 een voorstel tot splitsing van A BV ondertekend. In de toelichting op dit voorstel zijn als redenen voor de splitsing vermeld: vereenvoudiging van de bedrijfsvoering en de organisatie, alsmede flexibilisering.

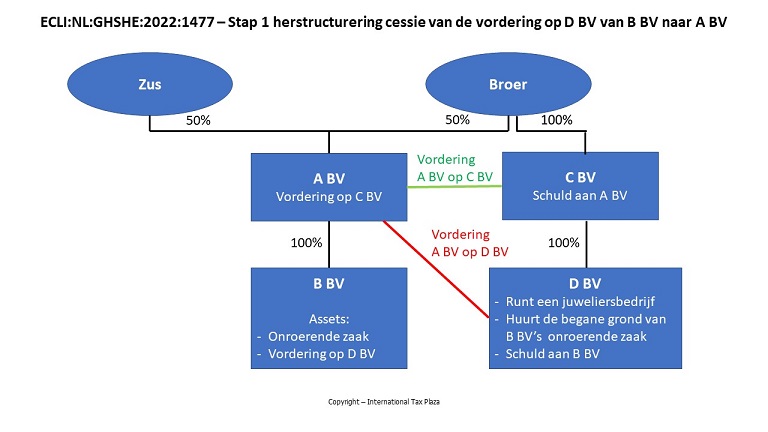

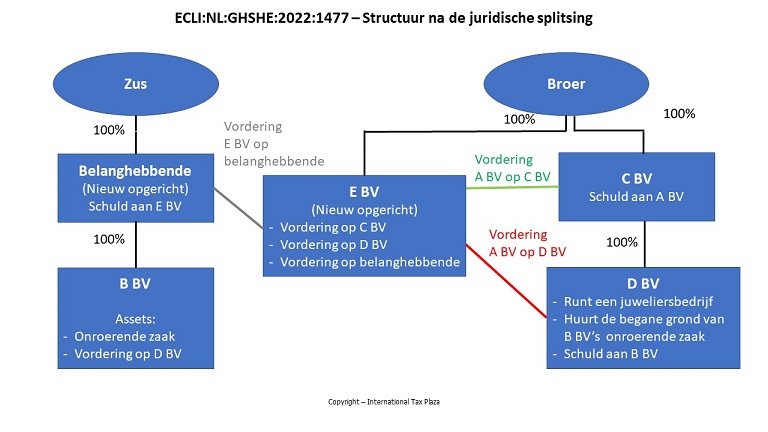

Bij akte van splitsing van (2015) is A BV juridisch gesplitst. Vooruitlopend op de splitsing is de vordering van B BV op D BV gecedeerd aan A BV.

Deze vorderingen op C BV en D BV zijn bij de splitsing overgegaan op E BV, een nieuwe bv van de broer. De aandelen in B BV en effecten zijn overgegaan op belanghebbende, een nieuwe bv van de zus. E BV en eiseres hebben beide € 105.091 aan liquide middelen ontvangen. Belanghebbende is overbedeeld. E BV heeft hiervoor een vordering op belanghebbende verkregen van € 290.185.

Met dagtekening 22 december 2015 is vrijstelling van de heffing van vennootschapsbelasting verleend ter zake van de overgang van het vermogen van A BV in het kader van deze splitsing. (Artikel 14a, lid 3 Wet op de vennootschapsbelasting 1969)

Met dagtekening 14 maart 2016 heeft de inspecteur aan de zus een beschikking afgegeven waarin is bepaald dat, op grond van artikel 4.41, lid 2, en artikel 4.42, lid 2, Wet inkomstenbelasting 2001 (hierna: de Wet IB) het voordeel uit de vervreemding van de aandelen in het kader van de juridische splitsing als bedoeld in artikel 3.56 Wet IB niet in aanmerking zal worden genomen.

Op 29 januari 2016 heeft belanghebbende aangifte voor de overdrachtsbelasting gedaan van de verkrijging van de aandelen in B BV als gevolg van de splitsing op 30 december 2015. In de aangifte heeft belanghebbende een beroep gedaan op de vrijstelling van artikel 15, lid 1, onderdeel h, van de Wet.

De inspecteur heeft op 14 april 2016 aan belanghebbende een voornemen tot het opleggen van een naheffingsaanslag overdrachtsbelasting aangekondigd. De inspecteur heeft bij brief van 15 maart 2017 goedgekeurd dat de naheffing niet wordt opgelegd over 100% van de waarde van het achterliggende pand, maar over 50% van deze waarde, omdat de zus middellijk al gerechtigd was tot 50% van de waarde.

De inspecteur heeft bij uitspraak op bezwaar van 9 november 2017 de naheffingsaanslag gehandhaafd.

Belanghebbende heeft daartegen bij brief van 19 december 2017, ontvangen door de rechtbank op 20 december 2017, beroep ingesteld. De rechtbank heeft het beroep gegrond verklaard.

De inspecteur heeft tegen deze uitspraak hoger beroep ingesteld bij gerechtshof Arnhem-Leeuwarden. Bij uitspraak van 17 december 2019 heeft gerechtshof Arnhem-Leeuwarden het hoger beroep gegrond verklaard en de uitspraak van de rechtbank vernietigd.

Belanghebbende heeft tegen deze uitspraak beroep in cassatie ingesteld. Bij arrest van 18 december 2020 heeft de Hoge Raad het beroep in cassatie gegrond verklaard, de uitspraak van gerechtshof Arnhem-Leeuwarden vernietigd en het geding verwezen naar het hof ter verdere behandeling en beslissing van de zaak met inachtneming van het arrest.

Geschil en conclusies van partijen

In geschil is of belanghebbende een beroep kan doen op de vrijstelling van artikel 15, lid 1, aanhef en letter h, van de Wet. Over de maatstaf van heffing, het toegepaste tarief en dat [A BV] moet worden gekwalificeerd als een lichaam in de zin van artikel 4 van de Wet bestaat geen geschil.

De inspecteur concludeert tot vernietiging van de uitspraak van de rechtbank en ongegrondverklaring van het bij de rechtbank ingestelde beroep. Belanghebbende concludeert tot bevestiging van de uitspraak van de rechtbank.

Gronden

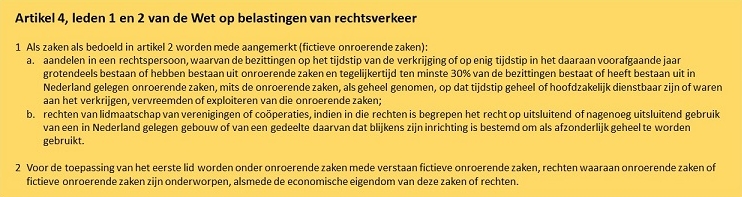

4.1. In artikel 15, lid 1, aanhef en letter h, van de Wet is bepaald dat onder bij algemene maatregel van bestuur te stellen voorwaarden de verkrijging van een onroerende zaak bij een splitsing van overdrachtsbelasting is vrijgesteld.

4.2. De voorwaarden voor toepassing van deze vrijstelling zijn opgenomen in artikel 5c, lid 1, Uitvoeringsbesluit belastingen van rechtsverkeer 1971 (hierna: UB BvR). Dit artikellid luidt (voor zover van belang) als volgt:

“1. De in artikel 15, eerste lid, onderdeel h, van de wet bedoelde vrijstelling wegens splitsing is van toepassing wanneer sprake is van overgang van vermogen onder algemene titel in het kader van een splitsing van een vennootschap met in aandelen verdeeld kapitaal, behoudens in het geval dat de splitsing in overwegende mate is gericht op het ontgaan of uitstellen van belastingheffing. De splitsing wordt, tenzij het tegendeel aannemelijk wordt gemaakt, geacht in overwegende mate te zijn gericht op het ontgaan of uitstellen van belastingheffing indien de splitsing niet plaatsvindt op grond van zakelijke overwegingen zoals herstructurering of rationalisering van de actieve werkzaamheden van de splitsende en de verkrijgende rechtspersonen. (…). ”

4.3. Artikel 15, lid 1, aanhef en letter a, van Richtlijn 2009/133/EG betreffende de gemeenschappelijke fiscale regeling voor fusies, splitsingen, gedeeltelijke splitsingen, inbreng van activa en aandelenruil met betrekking tot vennootschappen uit verschillende lidstaten en voor de verplaatsing van de statutaire zetel van een SE of een SCE van een lidstaat naar een andere lidstaat (hierna: de Richtlijn), zoals deze in werking is getreden met ingang van 15 december 2009, luidt als volgt:

“1. De lidstaten kunnen weigeren de bepalingen van de artikelen 4 tot en met 14 geheel of gedeeltelijk toe te passen of het voordeel ervan geheel of gedeeltelijk teniet te doen, indien blijkt dat een van de in artikel 1 bedoelde rechtshandelingen:

a) als hoofddoel of een der hoofddoelen belastingfraude of belastingontwijking heeft; wanneer de rechtshandeling niet plaatsvindt op grond van zakelijke overwegingen, zoals herstructurering of rationalisering van de activiteiten van de bij de rechtshandeling betrokken vennootschappen, geldt het vermoeden dat die rechtshandeling als hoofddoel of een van de hoofddoelen belastingfraude of belastingontwijking heeft;”

4.4. Het geschil na verwijzing betreft de vraag of is voldaan aan de voorwaarden voor de splitsingsvrijstelling in de overdrachtsbelasting. Het geschil spitst zich toe op de vraag of de splitsing in overwegende mate is gericht op het ontgaan of uitstellen van belastingheffing zoals bedoeld in artikel 5c, lid 1, UB BvR.

4.5. De inspecteur stelt zich op het standpunt dat zakelijke overwegingen voor de splitsing ontbreken omdat de overgang ten titel van splitsing geen niet-fiscale voordelen biedt ten opzichte van een overgang van vermogen onder bijzondere titel. Ook bestrijdt de inspecteur de zakelijkheid van het einddoel van de splitsing, onder andere omdat daar volgens hem aandeelhoudersmotieven aan ten grondslag liggen. Het door de inspecteur gestelde ontbreken van zakelijke overwegingen heeft tot gevolg dat de splitsing geacht wordt in overwegende mate te zijn gericht op het ontgaan van overdrachtsbelasting, waardoor de vrijstelling in beginsel niet van toepassing is. Belanghebbende is er vervolgens niet in geslaagd om aannemelijk te maken dat de splitsing niet in overwegende mate is gericht op het ontgaan van overdrachtsbelasting, aldus nog steeds de inspecteur.

4.6. Belanghebbende betwist de stellingen van de inspecteur en stelt enerzijds dat de reden voor de splitsing, te weten het beëindigen van een ruzie tussen de broer en de zus die een bedreiging voor het voortbestaan van de onderneming vormde, zakelijk is en dat van het ontgaan van overdrachtsbelasting geen sprake is. Anderzijds is volgens belanghebbende de splitsingsvrijstelling van toepassing, gelet op de aanwezigheid van diverse zakelijke overwegingen bij de splitsing. Volgens belanghebbende was de splitsing een logische route naar een zakelijk einddoel.

4.7. Uit de tekst van artikel 15, lid 1, letter h, van de Wet en artikel 5c, lid 1, UB BvR vloeit de hoofdregel voort dat de splitsingsvrijstelling wordt toegepast bij een verkrijging als gevolg van een juridische splitsing. De splitsingsvrijstelling mag alleen worden geweigerd onder de voorwaarde dat de splitsing in overwegende mate is gericht op het ontgaan of uitstellen van belastingheffing. De inspecteur kan daarbij gebruik maken van de twee in artikel 5c, lid 1, UB BvR opgenomen bewijsvermoedens. Het eerste bewijsvermoeden treedt in werking als de splitsing niet heeft plaatsgevonden op grond van zakelijke overwegingen.

4.8. Het is eerst aan de inspecteur om aannemelijk te maken dat de splitsing in overwegende mate gericht is op het ontgaan of uitstellen van belastingheffing. Gelet op het arrest van de Hoge Raad van 14 januari 2022 en de daaraan voorafgaande conclusie van de Advocaat-Generaal van 3 november 2021 moet voor de toepassing van de splitsingsvrijstelling zowel het einddoel als de keuze van de splitsing als middel of route om dat doel te bereiken overwegend door zakelijke overwegingen zijn ingegeven.

4.9. Het hof stelt wat betreft de zakelijkheid van het (eind)doel van de splitsing het volgende voorop. De broer en zus hebben met de splitsing een verdeling van de door A BV gehouden vermogensbestanddelen willen bereiken om uiteindelijk tot een ontvlechting te komen, waarbij (kortweg) de vorderingen bij de broer terecht zouden komen en het pand bij de zus. De achtergrond van die wens was de moeizame en conflictueuze verstandhouding tussen de broer en de zus, waardoor onder meer de bestuurlijke besluitvorming in en meer algemeen het normale functioneren van A BV werd bemoeilijkt. Voor zover de inspecteur de realiteit van de conflictueuze verhouding tussen de broer en de zus in twijfel heeft getrokken, geldt dat het hof die twijfel niet deelt. Het einddoel van de splitsing is daarmee, anders dan de inspecteur betoogt, door zakelijke overwegingen ingegeven. Voor zover de inspecteur heeft betoogd dat het conflict tussen de broer en de zus een aandeelhoudersconflict betrof, waardoor de uit dat conflict voortgekomen motieven als onzakelijke motieven moeten worden beschouwd, moet dat betoog reeds worden verworpen op grond van de omstandigheid dat de broer en de zus niet alleen aandeelhouders, maar ook de enige – en zelfstandig bevoegde – bestuurders van A BV waren. Het conflict betrof daarom (mede) de bestuurlijke verhoudingen binnen A BV. Dat de broer en de zus ook na de splitsing nog enige tijd zakelijke relaties met elkaar onderhielden (door middel van door hen beheerste vennootschappen) laat onverlet dat, zoals het hof aannemelijk acht, de splitsing ertoe heeft geleid dat een patstelling tussen broer en zus en derhalve een patstelling binnen A BV werd doorbroken. Na de splitsing bestond de mogelijkheid dat bepaalde verhoudingen tussen (vennootschappen “van”) de broer en de zus bij voortduring van conflict werden beëindigd. Dat geldt onder meer voor de huurverhouding ten aanzien van het pand, die, zoals ter zitting onweersproken is gesteld, later ook daadwerkelijk is beëindigd. Het hof is van oordeel dat met de splitsing een zakelijk einddoel is nagestreefd.

4.10. Wat betreft de splitsing als gekozen middel of route om dat zakelijke einddoel te bereiken, overweegt het hof als volgt.

De inspecteur heeft betoogd dat de splitsing (overwegend) is ingegeven door fiscale motieven, omdat volgens hem een alternatieve route, afgezien van fiscale overwegingen, meer voor de hand had gelegen, namelijk een overdracht van vorderingen aan (vennootschappen “van”) de broer, een overdracht van het 50%-belang van de broer in A BV aan de zus en, naar het hof begrijpt, ontslag van de broer als bestuurder van A BV.

Belanghebbende heeft daartegenover gesteld dat de splitsing de meest aangewezen route was om het zakelijke einddoel (van ontvlechting van de betrekkingen tussen de broer en de zus) te bereiken.

Het hof is van oordeel dat de door de inspecteur geschetste (alternatieve) route en de in het onderhavige geval gekozen splitsing, afgezien van fiscale overwegingen en dus vanuit civielrechtelijk en/of commercieel oogpunt, uitwisselbare alternatieven zijn om het genoemde einddoel te bereiken. De inspecteur heeft niet aannemelijk gemaakt dat het door hem geschetste alternatief vanuit niet-fiscaal oogpunt te prefereren zou zijn boven het splitsingsalternatief.

4.11. Als uitgangspunt geldt dat indien voor de uitvoering van een zakelijk einddoel meerdere uitwisselbare routes bestaan, door belanghebbende mag worden gekozen voor de fiscaal meest gunstige weg. Dat is anders indien de inspecteur aannemelijk maakt dat de splitsing, als middel om het zakelijk einddoel te bereiken, een anti-fiscale omweg was of bevatte. Wil van enige reële keuzevrijheid van de belastingplichtige nog sprake kunnen zijn, dan betekenen deze rechtsregels naar het oordeel van het hof dat indien ter verwezenlijking van een zakelijk einddoel meerdere alternatieven bestaan die vanuit niet-fiscaal oogpunt uitwisselbaar zijn, het de belastingplichtige vrijstaat de fiscaal meest gunstige route te verkiezen, zonder dat die keuze ertoe leidt dat de gekozen route als anti-fiscale omweg of kunstgreep wordt gekwalificeerd. Ofwel, in de opvatting van het hof is van een anti-fiscale omweg of kunstgreep pas sprake indien de desbetreffende route ook afgezien van de fiscaliteit niet of minder voor de hand ligt dan (een) alternatieve route(s) naar hetzelfde einddoel. Is geen sprake van een omweg in de zojuist bedoelde zin, dan moet de gekozen route, die dan kennelijk een logische weg naar het zakelijke einddoel is, vanuit norm van de onderhavige zakelijkheidsbeoordeling worden geacht te delen in de zakelijkheid van dat einddoel. De met die gekozen route gerealiseerde belastingbesparing moet dan als een logisch gevolg van de genoemde keuzevrijheid worden beschouwd.

4.12. Zoals volgt uit wat onder 4.10 is overwogen, is de in het onderhavige geval gekozen splitsing een logische route om het zakelijke (ontvlechtings)einddoel te bereiken. Dat betekent dat de splitsing, als logische mogelijkheid voor het bereiken van dat doel, deelt in de zakelijkheid van dat einddoel. Dat de splitsing, anders dan het door de inspecteur geschetste alternatief,7 zou kunnen leiden tot belastingbesparing, betekent niet dat de splitsing een anti-fiscale omweg of kunstgreep is, omdat het door de inspecteur geschetste alternatief niet méér voor de hand had gelegen vanuit niet-fiscaal oogpunt.

Aan de inspecteur moet worden toegegeven dat aan de keuze voor de splitsing als route, naar het hof met de inspecteur aannemelijk acht, fiscale overwegingen ten grondslag hebben gelegen. Aan die fiscale overwegingen kan voor de onderhavige kwalificatievraag echter geen doorslaggevende betekenis worden toegekend, gezien (i) de zakelijkheid van het einddoel en (ii) de niet-fiscale logica van de splitsing als route naar dat einddoel. Een andersluidende weging zou de onder 4.11 genoemde keuzevrijheid illusoir maken. Voor zover het standpunt van de inspecteur inhoudt dat bij meerdere, vanuit niet-fiscaal oogpunt uitwisselbare, alternatieven ter verwezenlijking van een zakelijk einddoel de belastingplichtige niet het fiscaal gunstigste alternatief mag kiezen, acht het hof die opvatting onjuist.

4.13. Gelet op het voorgaande is het hof van oordeel dat de inspecteur niet aannemelijk heeft gemaakt dat de onderhavige splitsing in overwegende mate is gericht op het ontgaan van de heffing van overdrachtsbelasting. Dat betekent dat de hoofdregel van vrijstelling wegens splitsing van toepassing is. De naheffingsaanslag moet worden vernietigd. Dat geldt ook voor de belastingrentebeschikking. Het hof zal de daartoe strekkende uitspraak van de rechtbank bevestigen.

Beslissing

Het hof:

- verklaart het hoger beroep ongegrond;

- bevestigt de uitspraak van de rechtbank;

- bepaalt dat van de inspecteur een griffierecht wordt geheven van € 519;

- veroordeelt de inspecteur in de kosten van het geding bij gerechtshof Arnhem-Leeuwarden en het hof van in totaal € 2.656,50.

De volledige tekst van de uitspraak van het Gerechtshof ’s-Hertogenbosch in zaaknummer: 20/00795, ECLI:NL:GHSHE:2022:1477 kunt u hier vinden.

Copyright – internationaltaxplaza.info

Follow International Tax Plaza on Twitter (@IntTaxPlaza)