Op 10 juni 2022 is op de website van De Rechtspraak een interessante conclusie van Advocaat-Generaal Wattel in zaaknummer: 21/04746, ECLI:NL:PHR:2022:507, gepubliceerd. In zijn conclusie gaat de AG in op 4 aspecten van artikel 10a zoals opgenomen in de wet op de vennootschapsbelasting (Hierna: Wet Vpb) in de periode 2007-2009.

De aspecten van artikel 10a Wet Vpb die de AG in zijn conclusie behandelt zijn:

- Verhinderen doel en strekking van art. 10a Wet Vpb en het Besluit van de Staatssecretaris van Financiën van 23 december 2005, nr. CPP2005/2662M (BNB 2006/90) tegenbewijs als een compenserende heffing is bewezen?

- Schendt art. 10a Wet Vpb de EU-vestigingsvrijheid?

Daarnaast gaat de AG in zijn conclusie in de op de vragen of:

- de Inspecteur in de onderhavige zaak beroep op (art. 10a, lid 3, sub b Wet Vpb) ondubbelzinnig heeft prijsgegeven?

- kwalificeert de rente-aftrek in de onderhavige zaak als fraus legis?

De feiten

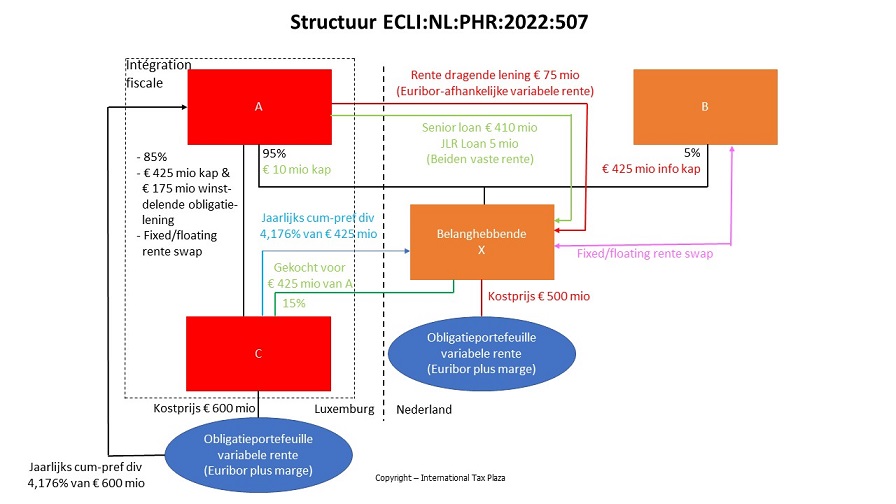

2.1 De belanghebbende, afgekort X, is een in Nederland gevestigde joint venture van twee banken: B N.V. [B] en D S.A. [D] gevestigd in Frankrijk. Onderdeel van D is A S.A. [A], gevestigd in Luxemburg en moeder van de belanghebbende. [A] heeft de belanghebbende gekocht als plankvennootschap. De belanghebbende heeft geen werknemers maar wel drie statutaire directeuren; twee namens [D] en één namens [B].

De eerste tranche van de structuur

2.2 De belanghebbende heeft A-aandelen en B-aandelen uitgegeven. Op 17 augustus 2006 heeft [A] 10.191.068 A-aandelen à nominaal € 1 volgestort en [B] 536.372 B-aandelen eveneens à € 1. [B] heeft verder € 424.463.628 agio op haar B-aandelen gestort. In totaal heeft [B] aldus € 425 miljoen op de B-aandelen gestort. Op basis van het nominale aandelenbezit houdt [A] 95% in de belanghebbende en [B] 5%. Aan de aandelen A en B waren geen speciale stem- of vetorechten verbonden.

2.3 [A] heeft de belanghebbende verder op 17 augustus 2006 de volgende leningen verstrekt:

- een super senior loan ad € 75 miljoen; rente 12-maands Euribor + 15 basispunten; looptijd tot 17 augustus 2015;

- een senior limited recourse loan ad € 410 miljoen; rente 4,376%; looptijd idem;

- een junior limited recourse loan ad € 5 miljoen; rente 5,176%; looptijd idem.

De super senior loan was preferent ten opzichte van de senior limited recourse loan, die weer preferent was ten opzichte van de junior limited recourse loan. De belanghebbende heeft in het kader van de discussie over zakelijkheid en schuldparallellie drie op naam van [A] gestelde documenten genaamd ‘swift code’ overgelegd die bedragen aan extern ingeleende gelden vermelden waarvan het totaal overeenkomt met het bedrag dat [A] in totaal aan de belanghebbende heeft uitgeleend.

2.4 De belanghebbende heeft het door haar verkregen eigen vermogen (€ 425 mio) en vreemd vermogen (€ 500 mio) gebruikt voor:

- de aankoop ad € 500 miljoen van een euro-obligatieportefeuille (de [X] -(obligatie)portefeuille). De obligaties liepen 3 jaar of korter en droegen een variabele rente: Euribor plus een marge. De belanghebbende hield de [X] -portefeuille op een effectenrekening bij [A] . Om de obligaties gescheiden te houden van de overige activa van [A] zijn de belanghebbende en [A] een fiduciairy deposit agreement aangegaan ter waarde van € 500 miljoen. Daarvan is € 425 miljoen afkomstig uit de kapitaalstorting van [B] en € 75 miljoen uit de super senior loan van [A] .

- de verwerving ad € 425 miljoen van gewone en preferente aandelen in [C] S.A. ( [C] ), een Luxemburgse dochter van [A] . Op 17 augustus 2006 heeft zij (i) 50 gewone aandelen gekocht van de aan [A] gelieerde vennootschap [E] S.A. voor € 100 en (ii) 45.455 preferente aandelen van [A] gekocht voor € 425.191.169. Na deze aankopen hield de belanghebbende 15% nominaal in [C] . De overige 85% was in handen van [A] .

2.5 [C] ’s vermogen heeft de volgende herkomst:

- [A] heeft een agio ad € 425.469.169 gestort op 1 aandeel van nominaal € 10 in [H] S.A.S., een Franse kasgeldvennootschap; zij heeft vervolgens dat aandeel [H] gestort op haar aandelen [C] . [H] heeft daarna haar aandelenkapitaal verminderd door het agio terug te betalen aan [C] .

- [A] heeft [C] op 17 augustus 2006 een senior unsecured loan van € 175 miljoen verstrekt met een vast rente ad 4,176%. Deze lening is op 29 december 2006 omgezet in een door [C] aan [A] uitgegeven profit sharing bond met dezelfde hoofdsom en een winstdelende rente: een lage vaste rente plus 99% van [C] ’s cumulatieve winsten voor belasting na vergoeding op de door de belanghebbende gehouden [C] -prefs.

2.6 Met deze ruim € 600 miljoen heeft [C] euro-obligaties (de [C] -(obligatie)portefeuille) gekocht met variabele rente (Euribor + een marge).

2.7 Als prefshouder in [C] had de belanghebbende recht op een jaarlijks cumulatief preferent dividend. De buitengewone algemene vergadering van aandeelhouders van [C] heeft op 16 augustus 2006 besloten om het dividend op de prefs vast te stellen op 4,176% van de prefswaarde inclusief agio. Die waarde bedroef op dat moment € 425.136.523.

2.8 De prefs in [C] worden in Luxemburg juridisch en commercieel als kapitaal (eigen vermogen) beschouwd en fiscaal als vreemd vermogen. Voor fiscale doeleinden is de vergoeding op de prefs dus bij [C] aftrekbaar in Luxemburg.

2.9 [C] en [A] zijn gevoegd in een Luxemburgse intégration fiscale: de separaat bepaalde resultaten van de dochtervennootschappen worden belast bij de moeder. Volgens een Tax Sharing Agreement betaalt [C] aan [A] de Luxemburgse vennootschapsbelasting die zij zonder intégration fiscale verschuldigd zou zijn.

2.10 Dat de loans van [A] aan de belanghebbende limited recourse bieden betekent dat terugbetaling van hoofdsom en aangegroeide en lopende rente beperkt is tot het bedrag dat de belanghebbende ontvangt op haar [C] -prefs. Als zij bij terugbetaling van het pref-kapitaal in combinatie met de vergoeding op de prefs onvoldoende middelen ontvangt om aan haar verplichtingen uit hoofde van de LR loans te voldoen, dan vervalt [A] ’s aanspraak op het deel van de hoofdsom en de rente op de LR loans dat daarbovenuit gaat.

2.11 De belanghebbende en [B] hebben een interest rate swap (IRS of swap) gesloten met een hoofdsom van € 425 miljoen en een rente van 4,176%: [B] betaalt een vaste rente betaalt aan de belanghebbende en de belanghebbende een variabele rente aan [B] . Aldus werden belanghebbendes variabele rente-inkomsten op de [X] -portefeuille vast. Tegelijk zijn de belanghebbende en [B] spiegelbeeldig een voorwaardelijke renteswap (contingent interest rate swap) overeengekomen die van kracht zou worden bij faillissement en die de eerste renteswap ongedaan maakt. [C] en [A] zijn vergelijkbare renteswaps overeen-gekomen met hoofdsom € 600,5 miljoen en rente 4,176%, waardoor ook [C] ’s variabele rente-inkomsten gefixeerd. Ook [C] en [A] zijn spiegelbeeldig een voorwaardelijke renteswap overeengekomen die van kracht zou worden bij faillissement.

2.12 In een aandeelhoudersovereenkomst (Participation Agreement) hebben [B] en [A] hun dividend op de A- en B-aandelen in de belanghebbende verdeeld. Het dividend op de B-aandelen (dus voor [B] ) is gelijk aan een deel van de bruto winst op de [X] -portefeuille gecorrigeerd voor (i) de belastingbesparing (“taxation in lieu of the taxation charge levied in [X] ’s accounts (the Substitute Tax Charge)”); en (ii) de kosten van en uitgaven voor de [X] -portefeuille (“costs and expenses incurred by [X] (the Net Income and Expense Adjustment)”). Het dividend op de A-aandelen (dus voor [A] ) bestaat uit het winstbedrag dat beschikbaar is voor uitkering na het dividend op de B-aandelen.

De tweede tranche van de structuur

2.13 Op 14 maart 2007 werd de tweede tranche van de structuur geïmplementeerd. [B] stortte € 325.054.013 extra agio op haar B-aandelen in de belanghebbende en [A] verstrekte haar een senior B limited recourse loan ad € 325 miljoen, rentende 4,288%, met een looptijd tot 17 augustus 2015. De belanghebbende heeft daarmee haar [X] -portefeuille uitgebreid met € 325 miljoen en heeft van [A] 27.273 gewone aandelen en 45.455 preferente aandelen in [C] gekocht voor € 325.054.013 (nadat [A] een Franse kasgeldvennootschap ter waarde van € 325.363.122 in [C] had ingebracht). Belanghebbendes belang in [C] bleef aldus 15% nominaal. De door [C] aan [A] uitgegeven profit sharing bond [A] is met € 135 miljoen verhoogd.

2.14 [C] heeft € 460 miljoen (de kapitaalterugbetaling door de Franse kasgeldvennootschap plus de verhoging van de profit sharing bond) gebruikt voor de koop van euro-obligaties met variabele rente uitgegeven door een [D] -groepsvennootschap op Curaçao.

2.15 Op basis van de overeenkomsten in de eerste tranche heeft een speciale aandeelhouders-vergadering van [C] een preferent dividend van 4,108% vastgesteld en zijn belanghebbende en [B] respectievelijk [C] en [A] renteswaps aangegaan die vergelijkbaar zijn met de in 2.11 hierboven weergegeven swaps. In de aandeelhouders-overeenkomst tussen [A] en [B] is een vergelijkbare dividendverdeling over de A- en B-aandelen in de belanghebbende afgesproken als weergeven in onderdeel 2.12 hierboven.

2.16 Na implementatie van de tweede tranche loopt de structuur tijdens de boekjaren 2007/2008 en 2008/2009 zoals hieronder schematisch weergegeven door de Inspecteur.

Einde van de structuur

2.17 Op 30 september 2009 is de joint venture beëindigd. [A] heeft toen alle B-aandelen in de belanghebbende van [B] gekocht en die doorverkocht aan [F] BV, een Nederlandse dochter van [D] . [F] financierde die koop grotendeels met een lening van [A] ad € 710 miljoen.

2.18 Ook na deze transacties rees geschil over de vraag of zich winstdrainage voordeed zoals bestreken door art. 10a Wet Vpb. [F] stelde dat haar geldlening van € 710 miljoen van [A] in wezen extern was ingeleend, maar de Inspecteur zag onvoldoende bewijs voor schuldparallellie. Wel achtte hij aannemelijk dat de door [F] aan [A] betaalde rente in Luxemburg onderhevig was aan een tarief hoger dan 10%.

2.19 Op 2 oktober 2009 heeft de belanghebbende al haar schulden aan [A] voortvloeiende uit de super senior loan en de LR loans - in totaal € 815 miljoen - afgelost.

2.20 De belanghebbende is op 30 oktober 2010 in liquidatie getreden en op 31 december 2010 ontbonden. [F] is aangewezen als haar vereffenaar.

Aanslagregeling

2.21 De belanghebbende heeft over haar boekjaar 1 oktober 2007 t/m 30 september 2008 een belastbaar bedrag ad € 5.307 aangegeven, waarin volgens de vaststellingen van de feitenrechters “een rentelast c.q. vrijgesteld deelnemingsresultaat” ad € 31.186.032 is begrepen. Voor het boekjaar 1 oktober 2008 t/m 30 september 2009 heeft zij een belastbaar bedrag ad € 126.980 aangegeven, waarin begrepen “een rentelast c.q. vrijgesteld deelnemingsresultaat” ad € 31.101.004.

2.22 Na boekenonderzoek bij [B] heeft de Inspecteur navorderingsaanslagen Vpb aan de belanghebbende opgelegd over beide boekjaren 2007/08 en 2008/09 die de belastbare winsten opwaarts corrigeren met € 31.186.032 respectievelijk € 31.101.004.

Het geding in cassatie

2.43 Belanghebbende heeft tijdig en regelmatig beroep in cassatie ingesteld. De staatssecretaris van Financiën heeft een verweerschrift ingediend en daarbij ook voorwaardelijk incidenteel cassatieberoep ingesteld. De belanghebbende heeft gerepliceerd in het principale beroep en heeft zich verweerd in het voorwaardelijke incidentele beroep. De Staatssecretaris heeft gerepliceerd in het incidentele beroep en gedupliceerd in het principale beroep. De belanghebbende heeft op 10 mei 2022 gedupliceerd in het incidentele beroep

2.44 De belanghebbende stelt in het principale beroep vier cassatiemiddelen voor:

(i) Het Hof is er ten onrechte aan voorbijgegaan dat de Inspecteur zijn beroep op tegen-tegenbewijs ex art. 10a(3)(b) Wet Vpb ondubbelzinnig en zonder voorbehoud heeft prijsgegeven;

(ii) het Hof is ten onrechte voorbij gegaan aan het beroep op het Besluit BNB 2006/90 dat inhoudt dat van de zakelijkheid van de schuldigerkenning en de rechtshandeling wordt uitgegaan als een compenserende heffing vast staat;

(iii) het Hof heeft ten onrechte geoordeeld dat de structuur in fraudem legis is opgezet, nu uit zijn vaststellingen volgt dat het oogmerk van belastingverijdeling niet bij de belanghebbende, maar bij [B] lag;

(iv) aftrekweigering schendt de EU-vestigingsvrijheid, zoals blijkt uit het HvJ-arrrest in de zaak Lexel AB.

2.45 Naar het inzien van de AG wordt de voorwaarde waaronder het incidentele cassatieberoep is ingesteld (succes van het principale beroep) niet vervuld, maar volledigheidshalve behandelt hij daarna ook het voorwaardelijk ingestelde incidentele cassatieberoep van de Staatssecretaris.

Principaal middel (i): heeft de Inspecteur beroep op tegen-tegenbewijs prijsgegeven?

3.1 Volgens de belanghebbende heeft de Inspecteur met de in 2.28 geciteerde verklaring uitdrukkelijk, onvoorwaardelijk en ondubbelzinnig afstand gedaan van de mogelijkheid om, ook al wordt compenserend geheven bij [A] , te bewijzen dat voldoende zakelijke motieven voor de structuur ontbreken (art. 10a(3)(b) Wet Vpb). De belanghebbende formuleert drie klachten: (a) anders dan het Hof heeft beslist, brengt de context van de bevraging door de Rechtbank niet mee dat de geciteerde verklaring niet als prijsgeven moet worden beschouwd; (b) ook het vertrouwensbeginsel staat in de weg aan het toestaan van beroep op tegen-tegenbewijs omdat bij de toepassing daarvan niet alleen relevant is wat de inspecteur heeft verklaard, maar ook hoe de belastingplichtige die verklaring redelijkerwijs mocht begrijpen; (c) de wijze waarop het pas ter zitting door de Inspecteur ingenomen standpunt (dat hij zich ook op de tegen-tegenbewijsregeling beroept voor een deel van boekjaar 2007/2008) tot stand is gekomen, schendt de goede procesorde: de Inspecteur heeft dat standpunt pas ingenomen na daartoe expliciet en met aandrang door het Hof te zijn uitgenodigd. Dat ‘s Hofs verplichting tot aanvulling van rechtsgronden (art. 8:69(2) Awb) daartoe zou nopen, is een onjuiste rechtsopvatting: die verplichting strekt er niet toe dat de bestuursrechter een bestuursorgaan te hulp schiet, aldus de belanghebbende.

3.2 Bij verweer stelt de Staatssecretaris dat het geschil dat het Hof moest beoordelen de toepassing van art. 10a Wet Vpb in al zijn onderdelen betrof en dat het de Inspecteur dus vrij stond om binnen dat rechtskader nieuwe gronden aan te voeren in hoger beroep. Dit is alleen anders als (i) een eerder ingenomen stelling ondubbelzinnig is prijsgegeven of (ii) toelating van de nieuwe grond de goede procesorde schendt. Van intrekking van eerder ingenomen stellingen is geen sprake omdat de stellingen over de tegenbewijsregeling pas in hoger beroep zijn ingenomen, aldus de Staatssecretaris. Hij ziet evenmin schending van de goede procesorde. De nieuwe stelling van de Inspecteur in hoger beroep dat hij zich ook voor de periode 1 januari-1 oktober 2008 op tegen-tegenbewijs beroept, betreft de uitleg van art. 10a Wet Vpb en is dus juridisch van aard. Het Hof moet die stelling behandelen en bovendien heeft het Hof belanghebbende de gelegenheid gegeven om te reageren op de nadere stelling van de Inspecteur, waarvan zij ook gebruik heeft gemaakt.

3.3 De belanghebbende meent bij repliek dat het door de Staatssecretaris geopperde verschil tussen intrekken en prijsgeven van een standpunt hooguit semantisch is. Beide leiden tot beperking van het geschil, aldus belanghebbende. Het uiteindelijke beroep op de tegen-tegenbewijsregeling is geen juridische stelling die het hof ook van ambstwege zou moeten onderzoeken. Het gaat om de omvang van de rechtsstrijd.

Beoordeling

3.4 Op dit middel hoeft niet te worden ingegaan als belanghebbendes principale middel (iii) strandt, want als het beroep van de Inspecteur op fraus legis, dat hij voor beide boekjaren (subsidiair) heeft gedaan, slaagt voor de periode vóór 2008 (middel (iii)), dan slaagt het mijns inziens ook voor de periode ná 2007, nu het in beide perioden om dezelfde doorlopende Bosal-gat-exploitatie gaat. Aan fraus legis komt men echter pas toe als de wet en de gewone rechtsvindingsmethoden zijn uitgeput. Daarom heeft het Hof zich eerst verdiept in de vragen voor welke periode de tegen-tegenbewijsregeling geldt, of de Inspecteur zich er op kan beroepen en of dat beroep slaagt.

3.5 Ik meen dat principaal middel (iii) strandt, zodat de belanghebbende mijns inziens geen belang heeft bij middel (i). Ik ga er niettemin volledigheidshalve op in.

3.6 Het Hof heeft geoordeeld dat de tegen-tegenbewijsregeling ook in geval van een gebroken boekjaar geldt vanaf 1 januari 2008. Dat is een rechtsoordeel ter zake waarvan niet relevant is of de partijen er iets van vinden en zo ja, wat. Een rechtsoordeel hoeft ook niet gemotiveerd te worden. Voor zover onderdeel (c) van principaal middel (i) anders betoogt, faalt het.

3.7 Dan gaat het erom (i) of de Inspecteur uitdrukkelijk en zonder voorbehoud afstand heeft gedaan van de hem in art. 10a(3)(b) Wet Vpb geboden mogelijkheid om bewijs te leveren dat ondanks de compenserende heffing bij [A] geen overwegend zakelijke motieven ten grondslag lagen aan de financieringsstructuur, en zo neen, (ii) of de Inspecteur dan ook voor de periode vóór boekjaar 2008/2009 zulk bewijs mag leveren, gegeven dat beide partijen én de Rechtbank er in eerste aanleg kennelijk vanuit gingen dat de tegen-tegenbewijsregeling van art. 10a(3)(b) Wet Vpb zich in casu pas vanaf boekjaar 2008/2009 zou kunnen doen gevoelen.

3.8 Vraag (ii) laat zich mijns inziens aanstonds beantwoorden: als de Inspecteur in eerste aanleg geen afstand heeft gedaan van zijn mogelijkheden ex art. 10a(3)(b) Wet Vpb, dan kan hij in hoger beroep van die mogelijkheden ook gebruik maken voor de periode vóór boekjaar 2008/2009, tenzij dat gebruik of de wijze van gebruik de goede procesorde zou schenden. Van zo’n schending kan mijns inziens geen sprake zijn, nu de belanghebbende door het Hof in de gelegenheid is gesteld zich ook na de zitting alsnog schriftelijk uit te laten over het beroep op de regeling en over het tegen-tegenbewijs voor de periode vóór boekjaar 2008/2009.

3.9 Beslissend is dus of de Inspecteur uitdrukkelijk en zonder voorbehoud afstand heeft gedaan van de hem in art. 10a(3)(b) Wet Vpb geboden mogelijkheid om bewijs te leveren dat ondanks de compenserende heffing bij [A] geen overwegend zakelijke motieven ten grondslag lagen aan de financieringsstructuur

3.10 Het belastingprocesrecht kent geen argumenten- of grondenfuik. Uit HR BNB 2002/320 volgt dat argumenten voor een standpunt die een partij in een eerdere fase expliciet onder ogen heeft gezien, maar toen niet heeft gebruikt, die argumenten in hoger beroep alsnog kan aanvoeren voor datzelfde standpunt, mits daarbij de procespositie van de anders partij niet wordt geschaad, met name de omvang van het geschil (in casu: de al dan niet aftrekbaarheid van de rente op de LR loans) niet wordt gewijzigd:

“3.2. Voor het Hof heeft belanghebbende zich erop beroepen dat de Inspecteur tijdens de hoorzitting in het kader van de behandeling van het bezwaar heeft aangegeven voor de zuiverheid van de discussie ervan te zullen uitgaan dat sprake is van een vaste inrichting op de Antillen waaraan het pensioen kan worden toegerekend. Hieromtrent heeft het Hof geoordeeld dat niet aannemelijk is dat de Inspecteur zich in zijn stellingname voor wat betreft het al dan niet toerekenen van de pensioenverplichting aan de vaste inrichting dusdanig heeft vastgelegd, dat hij daaraan ook in de procedure voor het Hof is gebonden. Het tegen dit oordeel gerichte, eerste middel kan niet tot cassatie leiden. De stukken van het geding laten geen andere conclusie toe dan dat de Inspecteur met bedoelde stellingname het voorwerp van geschil niet heeft beperkt, nu hij op andere grond op het standpunt bleef staan dat de in geding zijnde correctie diende te worden aangebracht. Het Hof heeft met juistheid geoordeeld dat het de inspecteur in beginsel vrijstaat in de procedure voor het hof ter ondersteuning van de door hem opgelegde aanslag zoals die na de uitspraak op bezwaar luidt, een ander standpunt in te nemen mits hij daarbij de procespositie van de belanghebbende niet schaadt. Deze vrijheid strekt zich, voor de inspecteur niet minder dan voor de belastingplichtige, ook uit tot het - binnen de grenzen van de rechtsstrijd - aanvoeren van argumenten die in de bezwaarfase onder ogen zijn gezien en toen bewust uiteindelijk niet zijn gebezigd. Dit is niet anders indien dit voor de wederpartij kenbaar was.

3.11 HR BNB 2010/71 betrof over de omvang van het geschil na een prejudiciële beslissing van het HvJ op een vraag van de feitenrechter:

“3.3.2. De middelen zijn gegrond voor zover zij betogen dat de omstandigheid dat door de feitenrechter een prejudiciële beslissing van het Hof van Justitie is gevraagd en verkregen op zichzelf niet leidt tot een uitsluiting of beperking van de mogelijkheid om in de desbetreffende instantie daarna nog nieuwe stellingen of grieven aan te voeren. In 's Hofs oordeel dat het geschil tussen partijen door hen uitdrukkelijk is beperkt tot de uitlegging van het begrip 'vervaardigen', ligt echter besloten het oordeel van het Hof dat belanghebbende andere in de procedure aangevoerde stellingen en/of grieven uitdrukkelijk en ondubbelzinnig heeft ingetrokken alsmede dat belanghebbende uitdrukkelijk en ondubbelzinnig heeft prijsgegeven het recht om nieuwe stellingen en grieven in het geding voor het Hof te betrekken. Om deze reden falen de middelen 2 en 3. De middelen 1 en 4 behoeven geen behandeling.

3.12 Uit HR BNB 2011/72 volgt dat een partij in opvolgende instanties andere standpunten dan in eerder instanties kan innemen, behalve als hij het desbetreffende standpunt ondubbelzinnig heeft prijsgegeven of aldus de goede procesorde schendt.

“3.1. Het staat de inspecteur in beginsel vrij in de procedure voor de rechtbank ter ondersteuning van de door hem opgelegde aanslag zoals die na de uitspraak op bezwaar luidt, een ander standpunt in te nemen dan hij in de bezwaarfase heeft ingenomen. Verder staat het een partij, en dus ook de inspecteur, vrij om zich in hoger beroep te verweren met alle gronden die hij dienstig acht. Dit is slechts anders voor zover het desbetreffende standpunt onderscheidenlijk verweer ondubbelzinnig zou zijn prijsgegeven, dan wel wordt aangevoerd onder zodanige omstandigheden, dat behandeling ervan zou leiden tot een inbreuk op een goede procesorde (vgl. HR 24 mei 2002, nr. 37 220, LJN AE3172, BNB 2002/320, en HR 4 december 2009, nr. 08/02258, LJN BG7213, BNB 2010/65). Deze opvatting sluit aan bij de parlementaire geschiedenis op de Wet belastingrechtspraak in twee feitelijke instanties, waarin is opgemerkt dat in het belastingrecht in hoger beroep de herkansingsfunctie voorop staat, en dat daarom als regel nieuwe beroepsgronden, argumenten en bewijsmiddelen in hoger beroep kunnen worden aangevoerd, tenzij een goede procesorde zich daartegen verzet (Kamerstukken II 2003/04, 29 251, nr. 3, blz. 9). Voor zover de klachten uitgaan van een andere opvatting, falen zij.”

3.13 In de zaak HR BNB 2013/241 oordeelde u dat een grief die een partij bij de rechtbank ondubbelzinnig prijsgeeft, daarna niet meer kan worden aangevoerd, tenzij de wederpartij de rechter uitdrukkelijk en ondubbelzinnig bericht daarmee in te stemmen:

“3.2.3. (…) volgens het middel [is] het niet in hoger beroep toelaten van een eerder ingetrokken grief alleen dan […] gerechtvaardigd wanneer de wederpartij zich verzet tegen het opnieuw inbrengen van die grief.

3.2.4. Als hoofdregel heeft te gelden dat een ingetrokken grief niet wederom in dezelfde instantie of in hogere instantie als nieuw geschilpunt in de rechtsstrijd kan worden toegelaten (zie HR 14 augustus 2009, nr. 08/00066, ECLI:NL:HR:2009:BN5125, BNB 2010/19, HR 10 december 2010, nr. 09/05017, ECLI:NL:HR:2009: BO6786, BNB 2011/72). Wanneer echter de wederpartij de rechter uitdrukkelijk en ondubbelzinnig te kennen geeft ermee in te stemmen dat de desbetreffende grief wordt toegelaten, kan een rechtbank of een gerechtshof die grief alsnog behandelen, indien een goede procesorde zich daartegen naar het oordeel van de rechter niet verzet. Uit de uitspraak van het Hof of de bij het Hof ingediende stukken blijkt niet dat de Inspecteur een zodanige kennisgeving tot het Hof heeft gericht. ’s Hofs oordeel getuigt daarom niet van een onjuiste rechtsopvatting. Middel 1 faalt derhalve.”

3.14 HR BNB 2020/127 overwoog u:

“2.4 In verband met de mogelijkheid van misverstand of onberadenheid, en in verband met de regel dat een ingetrokken standpunt in beginsel niet wederom in hogere instantie mag worden opgevoerd, kan een standpunt slechts dan als ter zitting ingetrokken worden aangemerkt indien de belanghebbende uitdrukkelijk en ondubbelzinnig verklaart dat standpunt in te trekken.”

3.15 In een zaak over de toepassing van de herinvesteringsreserve oordeelde Hof Arnhem-Leeuwarden als volgt over een door de uitspraak van de rechtbank uitgelokt beroep op fraus legis in hoger beroep door de inspecteur nadat en hoewel de Inspecteur in de bezwaarfase het vertrouwen had gewekt zich niet op fraus legis te zullen beroepen:

“4.4 In hoger beroep heeft de Inspecteur, kennelijk omdat hij door de uitspraak van de Rechtbank op dat spoor is gezet, zich beroepen op toepassing van het leerstuk van fraus legis. Belanghebbende heeft zich daartegen verzet.

4.5 Dienaangaande is het volgende van belang. Het staat een procespartij, dus ook een inspecteur, in beginsel vrij om in hoger beroep nieuwe stellingen in te nemen. Wanneer echter sprake is van een stelling die eerder uitdrukkelijk en ondubbelzinnig is ingetrokken of prijsgegeven door een partij, kan die stelling door die partij in hoger beroep niet meer in het geding worden betrokken. Met betrekking tot het beroep op fraus legis door de Inspecteur kan naar het oordeel van het Hof echter niet worden gezegd dat dit uitdrukkelijk en ondubbelzinnig is prijsgegeven door de Inspecteur. In zoverre is de Inspecteur gerechtigd om zich in hoger beroep te beroepen op toepassing van het leerstuk van fraus legis.

4.6 De Inspecteur is echter niet alleen procespartij, hij is ook bestuursorgaan. In die hoedanigheid dient hij bij de uitvoering van zijn wettelijke taak de algemene beginselen van behoorlijk bestuur in acht te nemen. Naar in haar in hoger beroep gevoerde verweer ligt besloten, zijn die beginselen volgens belanghebbende hier, gelet op de gang van zaken in de bezwaarfase, door de Inspecteur geschonden. Het Hof deelt die opvatting. Gelet op de in de onderdelen 2.14 tot en met 2.19 beschreven gang van zaken, kan redelijkerwijs niet anders worden geconcludeerd dan dat de Inspecteur bij belanghebbende het vertrouwen heeft gewekt dat hij zich in deze zaak in een mogelijke (hoger)beroepsprocedure niet meer zou beroepen op toepassing van het leerstuk van fraus legis. Door niettemin (voor het eerst) in hoger beroep toch alsnog die stelling te betrekken, heeft de Inspecteur naar het oordeel van het Hof niet alleen dat vertrouwen geschonden maar heeft hij ook gehandeld in strijd met het beginsel van fair play. Die beginselen van behoorlijk bestuur dienen naar het oordeel van het Hof in deze procedure voorrang te krijgen op het recht van de Inspecteur om in hoger beroep een nieuwe stelling in te nemen. Ter zitting heeft de Inspecteur overigens desgevraagd verklaard dat de gang van zaken ook volgens hem geen schoonheidsprijs verdient.”

3.16 De conclusie voor HR BNB 2012/4 betoogt het volgende over het heraanvoeren van beroepsgronden:

“6.8 Wat het heraanvoeren van eerder ingetrokken (rechtskundige) beroepsgronden betreft, is er mogelijk wel aanleiding voor een onderscheid tussen de partijen in hoger beroep. In eerste aanleg is steeds de fiscus verweerder, en diens uitdrukkelijke en ondubbelzinnige intrekking van een aanslaggrond of verweer voor de Rechtbank kan mijns inziens gelijkgesteld worden met een toezegging of een standpuntbepaling van de overheid jegens de belastingplichtige in de zin van uw rechtspraak over de werking, zelfs contra legem, van het vertrouwensbeginsel in het belastingrecht. Daaraan is de fiscus eenzijdig gebonden, mijns inziens ook indien hij dat vertrouwen ten processe wekt. De belastingplichtige daarentegen is niet gebonden aan een eenzijdige akkoordverklaring jegens de fiscus; daarvoor is vereist ofwel een geldige vaststellingsovereenkomst, ofwel een uitdrukkelijk afzien van rechtsmiddelen. Ik meen daarom dat de belastingplichtige ook slechts dan in hoger beroep van heraanvoering van een in eerste aanleg ingetrokken (mede rechtskundige) stelling afgehouden kan worden indien hij ten processe in eerste aanleg (waar hij steeds de hoedanigheid van eiser heeft, en veelal zonder verplichte procesvertegenwoordiging optreedt) uitdrukkelijk en ondubbelzinnig afziet van het instellen van hoger beroep op het desbetreffende punt.

3.17 Meyes e.a. schrijven:

“Nova als hiervoor behandeld, moeten worden onderscheiden van eerder prijsgegeven of ingetrokken stellingen en grieven. Indien partijen op enig moment uitdrukkelijk het geschil beperken tot een of meer bepaalde kwestie(s), trekken zij daarmee uitdrukkelijk en ondubbelzinnig voordien aangevoerde stellingen of grieven in en geven zij tevens uitdrukkelijk en ondubbelzinnig het recht prijs om nieuwe stellingen in het geding te betrekken. Dit kan worden afgeleid uit het arrest HR 18 december 2009, ECLI:NL:HR:2009:BK6885, BNB 2010/71. Wij maken uit dit arrest op dat na een uitdrukkelijke beperking van het geschil, niet alleen is uitgesloten dat in dezelfde fase van de procedure uitbreiding volgt, maar ook dat na een eventueel (hoger) beroep voordien prijsgegeven verweren niet opnieuw ter tafel kunnen worden gebracht.”

3.18 Het proces-verbaal van de zitting is voor de volgende instantie de enige kenbron van wat ter zitting van de eerdere instantie is gezegd en voorgevallen. Het proces-verbaal van de Rechtbankzitting vermeldt als verklaring van de Inspecteur hetgeen in 2.28 hierboven is opgenomen. De Rechtbank heeft daarover overwogen (r.o. 4.55) dat de Inspecteur “ter zitting naar aanleiding van vragen van de rechtbank hierover, aangegeven [heeft] zich van zijn kant niet te beroepen op deze tegenbewijsregeling.” De Rechtbank heeft daarom belanghebbendes stellingen over de tegen-tegenbewijsregeling niet behandeld:

“4.55. (….). De onder verwijzing naar het besluit van de staatssecretaris van Financiën van 23 december 2005, nr. CPP2005/2662M, door eiseres ingenomen stellingen die ertoe strekken dat niet aan deze tegenbewijsregeling wordt toegekomen (zie onder meer paragraaf 9.6 motivering beroepschrift en paragrafen 72 en 73 conclusie van repliek), kunnen derhalve buiten beschouwing blijven.”

3.19 Het Hof heeft de verklaring van de Inspecteur niet uitgelegd als ondubbelzinnig en zonder voorbehoud afzien van de (tegen)bewijsmogelijkheden ex art. 10a(3)(b) Wet Vpb, maar als slechts inhoudende dat hij “geen behoefte” had (zie r.o. 5.12.3 Hof) aan die mogelijkheden om het geschil - reeds op andere gronden - in zijn voordeel te doen beslechten, welke verwachting later correct bleek voor de periode tot 2008, toen de tegen-tegenbewijsregeling nog niet gold. ‘s Hofs verwijzing naar “de context van de bevraging door de rechtbank waarin de inspecteur in dat specifieke kader en met betrekking tot het tweede (in geschil zijnde) boekjaar werd verzocht een toelichting te verstrekken op zijn standpunt” houdt kennelijk in dat hij de verklaring van de Inspecteur heeft verstaan als inhoudende dat de Inspecteur meende zijn (tegen)bewijsmogelijkheden ex art. 10a(3)(b) Wet Vpb niet nodig te hebben; niet als inhoudende dat hij categorisch afzag van elk gebruik daarvan in elke instantie, en te minder als beperking van het geschil over de (on)aftrekbaarheid van de litigieuze rente. Die uitleg strookt met de meteen op die uitlating volgende uitlating van de Inspecteur: “De belastingplichtige heeft zich in het kader van de tegenbewijsregeling op de zakelijkheid beroepen en dat weerspreek ik.” De Inspecteur lijkt daarmee immers te zeggen dat hij zichzelf al geslaagd acht in het bewijs van onzakelijkheid, ofwel in het kader van art. 10a(3)(b) Wet Vpb, ofwel in de andere rechtskaders waarin hij de renteaftrek bestrijdt. Het ligt ook niet voor de hand, gegeven de inhoud van het geschil, de aard van de constructie en hetgeen de belastingdienst daartegen allemaal uit de kast haalde, dat de Inspecteur een mogelijkheid om de rente-aftrek te weigeren, bij voorbaat zou willen prijsgeven.

3.20 ‘s Hofs uitleg van de context en de betekenis van de uitlatingen van de Inspecteur lijkt mij niet onbegrijpelijk. Gegeven dat de tweede volzin van de weergave van de uitlatingen van de Inspecteur de eerste volzin tegenspreekt, lijkt mij de vereiste ondubbelzinnigheid te ontbreken. Het gaat volgens het Hof kennelijk om een geval vergelijkbaar met dat van de zaak HR BNB 2002/320 geciteerd in 3.10 hierboven. Ik zie geen reden voor de cassatierechter om het op dit punt beter te weten dan de feitenrechter in hoger beroep.

3.21 In die uitleg van de gang van zaken ten processe is ook geen sprake van een uitlating die rechtens relevant vertrouwen van een uitdrukkelijke standpuntbepaling door de Inspecteur kan wekken. Ik herhaal dat het, gegeven de context van het geschil, de aard van de constructie en hetgeen de belastingdienst daartegen uit de kast haalde, weinig voor de hand ligt dat de Inspecteur mogelijkheden om de aftrek te weigeren zou hebben willen prijsgeven.

3.22 Ik meen daarom dat principaal middel (i) vergeefs wordt voorgesteld. Ik herhaal dat ook als het wél doel zou treffen, het mijns inziens evenmin tot cassatie zou leiden omdat ik meen dat ook middel (iii) faalt, waardoor de rente-aftrek alsnog strandt op fraus legis.

Principaal middel (ii): beroep op vertrouwen op het besluit BNB 2006/90

4.1 De belanghebbende betoogt dat doel en strekking van art. 10a Wet Vpb en de redelijkheids- en doelmatigheidsoverwegingen in het Besluit BNB 2006/90, mede gelet op toezeggingen van de Staatssecretaris, in de weg staan aan toepassing van art. 10a Wet Vpb, met name de tegen-tegenbewijsregeling van art. 10a(3)b Wet Vpb, op haar geval, waarin de renteaftrek in Nederland tegen 25,5% meer dan volledig werd gecompenseerd door de heffing bij [A] in Luxemburg naar 29,63% c.q. 28,59%. Het Hof is daar volgens haar ten onrechte aan voorbij gegaan. Dat onderin de structuur, bij het dividend op de [C] -prefs, een fiscale mismatch bestond, is volgens de belanghebbende niet relevant bij de beoordeling van de rente-aftrek in Nederland. Het andersluidende oordeel van het Hof berust op onjuiste uitleg van doel en strekking van art. 10a Wet Vpb, van de toezeggingen van de Staatssecretaris en van het Besluit BNB 2006/90.

4.2 De Staatssecretaris meent bij verweer dat het Hof in r.o. 5.7.10 en 5.13.5 wél is ingegaan op het beroep op Besluit BNB 2006/90. Het beroep op het vertrouwensbeginsel strandt volgens hem reeds omdat onderdeel 1.5 van het Besluit slechts ziet op de in art. 10a(1) Wet Vpb bedoelde rechtshandelingen, en belanghebbendes rechtshandeling valt onder art. 10a(2). Hij acht het te ver gaan om in gevallen waarop art. 10a(1) (oud) zag, renteaftrek te aanvaarden alleen omdat een ander land redelijk heeft. Hij acht onverenigbaar met doel en strekking én tekst van art. 10a Wet Vpb dat in zo’n geval het Besluit contra legem wordt uitgelegd als vertrouwen wekkende dat de rente aftrekbaar is. Dat de fiscale mismatch bij het prefs-dividend ‘s Hofs voornaamste grond zou zijn geweest om geen zakelijkheid aan te nemen, berust volgens hem op verkeerde lezing van ’s Hofs r.o. 5.9.9.3. Het is in ’s Hofs oordeel niet het hybride karakter van de prefs dat de structuur onzakelijk maakt, maar de zinloze tussenschakeling van de belanghebbende tussen [A] en [C] en het in samenhang daarmee aangaan van LR loans door de belanghebbende. Dat staat volgens de Staatssecretaris ook in de weg aan beroep op gewekt vertrouwen. De tegen-tegenbewijsregeling is niet in art. 10a(3)(b) Wet Vpb opgenomen alleen om tariefarbitrage te voorkomen. De inspecteur moet aannemelijk maken dat aan de schuld of de daarmee samenhangende rechtshandeling niet overwegend zakelijke overwegingen ten grondslag liggen. Daarvan uitgaande heeft het Hof volgens de Staatssecretaris terecht geoordeeld dat de Inspecteur aan zijn bewijslast heeft voldaan.

4.3 Bij repliek betoogt de belanghebbende dat als de safe harbour in Besluit BNB 2006/90 zelfs al gold voor de meest gekunstelde gevallen in art. 10a(1) (oud) Wet Vpb (schuldigerkenning), hij te meer moet gelden voor de minder gekunstelde gevallen in art. 10a(2) (oud) Wet Vpb (de besmette rechtshandelingen) waaronder belanghebbendes geval. Bovendien zijn 10a(1) en (2) Wet Vpb met de wetswijziging per 2007 samengevoegd in lid 1 en valt dus ook belanghebbendes geval onder lid 1.

4.4 Bij dupliek reageert de Staatssecretaris op belanghebbendes stelling dat art. 10a(3)(b) Wet Vpb is ingevoerd om tariefarbitrage tegen te gaan en dat de tegen-tegenbewijsregeling dus niet voor het geval van belanghebbende is bedoeld. Die stelling miskent volgens hem dat de tegen-tegenbewijsregeling bedoeld is om constructies te bestrijden die primair op belastingbesparing zijn gericht. In casu gaat het geenszins om alleen een mismatch zoals in Triple dip (zie 5.15-5.16 hieronder), aldus de Staatssecretaris.

4.5 Het Besluit BNB 2006/90 heeft van 2006 t/m 4 april 2013 gegolden. Onderdeel 1.5 luidde:

“1.5. Veronderstelde zakelijke overwegingen in het kader van artikel 10a, eerste lid, van de Wet

Wanneer sprake is van één van de onder de artikel 10a, eerste lid, vallende rechtshandelingen is de rente dus in beginsel niet aftrekbaar, tenzij door belastingplichtige aannemelijk wordt gemaakt dat sprake is van in overwegende mate zakelijke overwegingen met betrekking tot de rechtshandeling èn de schuldigerkenning.

Uit redelijkheids- en doelmatigheidsoverwegingen zie ik aanleiding een tegemoetkoming te doen onder de hierna omschreven omstandigheden:

- De corresponderende rentebate wordt effectief (direct of indirect) onderworpen aan een belasting naar het inkomen (daaronder begrepen premieheffing volksverzekeringen) of een belasting naar de winst in Nederland of daarbuiten.

- De belastingheffing over de rentebate komt geheel of nagenoeg geheel overeen met het belastingbedrag dat zou voortvloeien uit de aftrekbaarheid van de rentelast.

- Belastingplichtige kan aantonen dat de belasting is betaald.

- Belastingverdragen noch andere regelingen ter voorkoming van dubbele belasting doen afbreuk aan de heffing over de rentebate bij het ontvangende lichaam.

- De heffing wordt evenmin beperkt door voorwaartse verliesverrekening of andersoortige aanspraken.

Nader onderzoek naar de zakelijke overwegingen met betrekking tot de schuldigerkenning en de rechtshandeling kan in deze gevallen achterwege blijven. Die zakelijke overwegingen worden verondersteld aanwezig te zijn. De rente-aftrek wordt dus toegestaan, zolang effectief over de rentebate een belasting wordt geheven als hiervoor omschreven. Dat betekent bijvoorbeeld dat als de rentebate in de inkomstenbelasting wordt betrokken als resultaat uit een werkzaamheid, rente-aftrek niet hoeft te zijn uitgesloten. Per geval moet dan worden bezien of het tarief en de grondslag leiden tot een belastingheffing die ten minste nagenoeg geheel overeenkomt met het belastingvoordeel voortvloeiend uit een eventuele rente-aftrek.

Indien en voorzover de rente-aftrek bij de betaler van de rente leidt tot een verlies wordt het belastingbedrag (fictief) gesteld op de uitkomst van de volgende regel: het hoogste percentage dat is opgenomen in artikel 22 van de Wet vermenigvuldigd met dat verlies. Dat belastingbedrag moet op de hiervóór omschreven wijze worden vergeleken met de belasting die de ontvanger van de rente in dat jaar betaalt.

In situaties waarin een heffing over de rentebate zoals hiervóór omschreven ontbreekt, hoewel daarover wel een belasting wordt geheven die naar Nederlandse maatstaven redelijk is in de zin van artikel 10a, derde lid, onderdeel b, van de Wet, dient dus wel een onderzoek plaats te vinden naar de zakelijke overwegingen met betrekking tot de schuldigerkenning en de rechtshandeling. De tegenbewijsregeling van artikel 10a, eerste lid, tweede volzin, van de Wet wijkt immers op een essentieel punt af van de tegenbewijsregeling die is opgenomen in artikel 10a, derde lid, onderdeel b, van de Wet, doordat het eerste lid immers geen tegenbewijsregeling kent inzake de zogenoemde compenserende heffing.”

4.6 Vanaf 1996 tot 1 januari 2007 kende art. 10a (oud) Wet Vpb renteaftrekuitsluitingen in twee soorten gevallen: in lid 1 schuldigerkenningen (kasrondjes) en in lid 2 gelieerde geldleningen in verband met besmette rechtshandelingen. De tegenbewijsmogelijkheden in art. 10a(3) (oud) Wet Vpb (dubbele zakelijkheid of compenserende heffing) zagen alleen op lid 2. Het ontbreken van die twee tegenbewijsmogelijkheden in lid 1-gevallen verklaart mijns inziens waarom er voor lid 1-gevallen behoefte bestond aan een redelijkheids- en doelmatigheidsuitzondering zoals opgenomen in het citaat hierboven voor gevallen waarin compenserend werd geheven.

4.7 De tekst van de eerste drie leden van art. 10a (oud) Wet Vpb luidde in 2006 als volgt:

“1. Bij het bepalen van de winst komen mede niet in aftrek renten – kosten en valutaresultaten daaronder begrepen – ter zake van een aan de rechthebbende rechtens dan wel in feite direct of indirect schuldig gebleven winstuitdeling, teruggaaf van gestort kapitaal, kapitaalstorting, aflossing of verstrekking van een geldlening die bij de schuldenaar feitelijk functioneert als eigen vermogen in de zin van artikel 10, eerste lid, onderdeel d. De eerste volzin vindt geen toepassing indien de belastingplichtige aannemelijk maakt dat aan de schuldigerkenning in overwegende mate zakelijke overwegingen ten grondslag liggen. Voorts vindt de eerste volzin geen toepassing ingeval van een schuldig gebleven kapitaalstorting of verstrekking van een geldlening als bedoeld in de eerste volzin, indien die storting of verstrekking een onderdeel vormt van een solvabiliteitsgarantie ter bescherming van inleggers van spaargelden of polishouders van verzekeringsovereenkomsten.

2. Bij het bepalen van de winst komen voorts niet in aftrek renten – kosten en valutaresultaten daaronder begrepen – ter zake van geldleningen rechtens dan wel in feite direct of indirect verschuldigd aan een verbonden lichaam of een verbonden natuurlijk persoon, voor zover de geldlening verband houdt met één van de volgende rechtshandelingen:

a. een winstuitdeling, een teruggaaf van gestort kapitaal of een aflossing van een geldlening die bij de schuldenaar feitelijk functioneert als eigen vermogen in de zin van artikel 10, eerste lid, onderdeel d, aan een verbonden lichaam of een verbonden natuurlijk persoon;

b. een verwerving van – daaronder begrepen storting op – aandelen, winstbewijzen, bewijzen van deelgerechtigdheid of lidmaatschapsrechten in of schuldvorderingen die bij de schuldenaar feitelijk functioneren als eigen vermogen in de zin van artikel 10, eerste lid, onderdeel d, op een verbonden lichaam, behoudens voor zover een wijziging wordt aangebracht in het uiteindelijke belang dan wel de uiteindelijke zeggenschap in dat lichaam; of

c. een kapitaalstorting of een andere vorm van aanwending van vermogen door de belastingplichtige, dan wel door een met hem verbonden, in Nederland gevestigd lichaam of in Nederland wonend natuurlijk persoon, direct of indirect in het lichaam, onderscheidenlijk ten behoeve van het lichaam of de natuurlijk persoon aan wie de geldlening verschuldigd is.

3. Het tweede lid vindt geen toepassing indien de belastingplichtige aannemelijk maakt dat:

a. aan de geldlening en de daarmee verband houdende rechtshandeling in overwegende mate zakelijke overwegingen ten grondslag liggen; of

b. over de rente bij degene aan wie de rente rechtens dan wel in feite direct of indirect is verschuldigd, per saldo een belasting naar de winst of het inkomen wordt geheven welke naar Nederlandse maatstaven redelijk is en dat er geen sprake is van verrekening van verliezen of van andersoortige aanspraken uit jaren voorafgaande aan het jaar waarin de geldlening is opgenomen waardoor over de rente per saldo geen heffing naar bedoelde redelijke maatstaven is verschuldigd, behoudens ingeval aannemelijk is dat de geldlening is aangegaan met het oog op het verrekenen van verliezen of andersoortige aanspraken welke in het jaar zelf zijn ontstaan dan wel op korte termijn zullen ontstaan.”

4.8 Per 1 januari 2007 zijn met de Wet werken aan winst de eerste twee leden van art. 10a Wet Vpb samengevoegd en is de term “naar Nederlandse maatstaven redelijk” geconcretiseerd:

“1. Bij het bepalen van de winst komen mede niet in aftrek renten – kosten en valutaresultaten daaronder begrepen – ter zake van schulden rechtens dan wel in feite direct of indirect verschuldigd aan een verbonden lichaam of verbonden natuurlijk persoon, voor zover die schulden rechtens dan wel in feite direct of indirect verband houden met een van de volgende rechtshandelingen:

a. een winstuitdeling of een teruggaaf van gestort kapitaal door de belastingplichtige of door een met hem verbonden lichaam dat aan deze belasting is onderworpen, aan een met hem verbonden lichaam of verbonden natuurlijk persoon;

b. een kapitaalstorting door de belastingplichtige, door een met hem verbonden lichaam dat aan deze belasting is onderworpen of door een met hem verbonden natuurlijk persoon die in Nederland woont, in een met hem verbonden lichaam;

c. de verwerving of uitbreiding van een belang door de belastingplichtige, door een met hem verbonden lichaam dat aan deze belasting is onderworpen of door een met hem verbonden natuurlijk persoon die in Nederland woont, in een lichaam dat na deze verwerving of uitbreiding een met hem verbonden lichaam is.

2. Van een verband als bedoeld in het eerste lid tussen een schuld en een rechtshandeling kan ook sprake zijn indien de schuld is aangegaan na het verrichten van de rechtshandeling.

3. Het eerste lid vindt geen toepassing indien de belastingplichtige aannemelijk maakt dat:

a. aan de schuld en de daarmee verband houdende rechtshandeling in overwegende mate zakelijke overwegingen ten grondslag liggen; of

b. over de rente bij degene aan wie de rente rechtens dan wel in feite direct of indirect is verschuldigd, per saldo een belasting naar de winst of het inkomen wordt geheven welke naar Nederlandse maatstaven redelijk is en dat er geen sprake is van verrekening van verliezen of van andersoortige aanspraken uit jaren voorafgaande aan het jaar waarin de schuld is aangegaan waardoor over de rente per saldo geen heffing naar bedoelde redelijke maatstaven is verschuldigd, behoudens ingeval aannemelijk is dat de schuld is aangegaan met het oog op het verrekenen van verliezen of andersoortige aanspraken welke in het jaar zelf zijn ontstaan dan wel op korte termijn zullen ontstaan. Een naar de winst geheven belasting is naar Nederlandse maatstaven redelijk indien deze resulteert in een heffing naar een tarief van ten minste 10% over een naar Nederlandse maatstaven bepaalde belastbare winst, waarbij de artikelen 12b en 12c buiten toepassing blijven.

4.9 Op 1 januari 2008 heeft de Inspecteur alsnog de mogelijkheid gekregen om te bewijzen dat ondanks een compenserende heffing van ten minste 10% toch niet-fiscale motieven ontbreken of slechts bijkomstig zijn. Art. 10a(3) Wet Vpb luidde per die datum:

“3. Het eerste lid vindt geen toepassing:

a. indien de belastingplichtige aannemelijk maakt dat aan de schuld en de daarmee verband houdende rechtshandeling in overwegende mate zakelijke overwegingen ten grondslag liggen, of

b. indien de belastingplichtige aannemelijk maakt dat over de rente bij degene aan wie de rente rechtens dan wel in feite direct of indirect is verschuldigd, per saldo een belasting naar de winst of het inkomen wordt geheven welke naar Nederlandse maatstaven redelijk is en dat er geen sprake is van verrekening van verliezen of van andersoortige aanspraken uit jaren voorafgaande aan het jaar waarin de schuld is aangegaan waardoor over de rente per saldo geen heffing naar bedoelde redelijke maatstaven is verschuldigd, behoudens ingeval de inspecteur aannemelijk maakt dat de schuld is aangegaan met het oog op het verrekenen van verliezen of andersoortige aanspraken welke in het jaar zelf zijn ontstaan dan wel op korte termijn zullen ontstaan of dat aan de schuld of aan de daarmee verband houdende rechtshandeling niet in overwegende mate zakelijke overwegingen ten grondslag liggen. Voor de toepassing van dit onderdeel is een naar de winst geheven belasting naar Nederlandse maatstaven redelijk indien deze resulteert in een heffing naar een tarief van ten minste 10% over een naar Nederlandse maatstaven bepaalde belastbare winst, waarbij de artikelen 12b en 12c buiten toepassing blijven.”

4.10 De Nota van wijziging bij die laatste wetswijziging zegt over de tegen-tegenbewijsregeling:

“Met de Wet werken aan winst is per 1 januari 2007 expliciet in de wet opgenomen dat een compenserende heffing van 10% over de rentebate voldoende is om niet tegen de aftrekbeperking van artikel 10a van de Wet op de vennootschapsbelasting 1969 aan te lopen. Daarmee werd voor de toepassing van die aftrekbeperking vastgesteld welke belastingdruk naar Nederlandse maatstaven als redelijk kan worden beschouwd. Het verschaffen van die duidelijkheid was ook belangrijk voor het fiscale vestigingsklimaat. Bij nader inzien blijkt het hierdoor echter eenvoudig te zijn geworden om een aftrekpost te creëren met een constructie die primair op belastingbesparing is gericht, waar in het voor belastingplichtige gunstigste geval slechts een heffing van 10% tegenover staat. Omdat de kans reëel is dat het in stand laten van die mogelijkheid tot aanzienlijke budgettaire schade zou leiden, wordt nu een beperkte aanpassing voorgesteld. Het gaat daarbij om het rechtzetten van een onjuiste inschatting van de mogelijke gevolgen. Daarbij is het goed om zo snel mogelijk duidelijkheid te verschaffen om te voorkomen dat ongewenste structuren geïmplementeerd gaan worden.

[…].

(…) blijkt het bij nader inzien eenvoudig te zijn geworden om een aftrekpost op de in Nederland belaste winst te creëren met een constructie die primair op belastingbesparing is gericht en waar in het voor de belastingplichtige gunstigste geval slechts een heffing van 10% tegenover staat. Als voorbeeld kan worden gedacht aan een kapitaalstorting in een dochtervennootschap in Ierland of Cyprus, die onmiddellijk wordt teruggeleend. De kans is reëel dat het in stand laten van een dergelijke ongeclausuleerde mogelijkheid tot aanzienlijke budgettaire schade zou leiden. Daarom wordt een aanpassing voorgesteld in de tegenbewijsregeling van artikel 10a, derde lid. Als de heffing over de rentebate 10% of hoger is, biedt die aanpassing de inspecteur de mogelijkheid aannemelijk te maken dat aan de schuld of aan de daarmee verband houdende rechtshandeling niet in overwegende mate zakelijke overwegingen ten grondslag liggen. Als de heffing over de rentebate lager is dan 10%, verandert er niets. In dat geval is het aan de belastingplichtige om aannemelijk te maken dat aan de schuld en aan de daarmee verband houdende rechtshandeling in overwegende mate zakelijke overwegingen ten grondslag liggen.”

4.11 Blijkens het verslag van een wetgevingsoverleg heeft de wetgever weloverwogen afgezien van een safe harbour voor compenserende-heffinggevallen:

“De heer Jules Kortenhorst (CDA): […] Ook de aanpassing van artikel 10a in dezelfde nota van wijziging kan op onze steun rekenen. Ik deel de mening van de heer Irrgang dat agressieve omleidingsroutes die onze belastinggrondslag uithollen via eigen financieringsmaatschappijen in België of Cyprus een slechte zaak zijn, maar is de nota van wijziging niet wat grof? Neemt dit niet elke vorm van safe harbour voor nuttige belastingstructurering weg? Kan de staatssecretaris bevestigen dat een inspecteur alleen dan zal stellen dat een lening niet zakelijk is als het aangaan van de lening de vennootschap in staat stelt naar willekeur en desgewenst herhaald de heffing van Vpb te verijdelen en als er met betrekking tot de verstrekker van de lening sprake is van een volstrekt kunstmatige constructie die geen enkele economische betekenis heeft? Overigens is het enkele gegeven dat het tarief in het land van de ontvanger lager is dan in Nederland onvoldoende voor de stelling dat de lening onzakelijk is. Mijn fractie overweegt een amendement dat opnieuw de 90%-toets uit paragraaf 1.5 van het besluit van 23 december 2005 in dezen herintroduceert.

Staatssecretaris De Jager: […]. Ik heb aangegeven dat het de werking van deze antimisbruik-maatregel ernstig zou ondermijnen als de toepassing van artikel 10a werd beperkt tot volstrekt kunstmatige constructies. Kunstmatige opzetjes die primair gericht zijn op belastingbesparing, zouden dan namelijk gered kunnen worden door er een zakelijk nevendoel aan te verbinden. Dat kan niet de bedoeling zijn. Een absolute safe harbour voor 90% lijkt mij niet zinvol, zoals ik ook al in de brief heb aangegeven. Ik kan wel bevestigen dat een tariefsverschil van minder dan 10% voor de inspecteur op zichzelf geen aanleiding is om het zakelijke karakter van de transactie ter discussie te stellen. Maar als het om een evident onzakelijke constructie gaat waarbij bijvoorbeeld gebruik gemaakt wordt van een buitenlandse brievenbusmaatschappij, is er geen goede reden om artikel 10a sowieso niet toe te passen.”

4.12 Deze standpunten zijn herhaald bij de mondelinge behandeling in de Tweede Kamer:

“Staatssecretaris De Jager: […] De heer Jules Kortenhorst vraagt ook nog om de toezegging dat bij artikel 10a de inspecteur bij heffing van 10% of meer het motief aannemelijk moet maken waarom de belastingplichtige de schuld aangaat. Ik hecht ook aan een goed vestigingsklimaat. Het is en blijft dan ook de hoofdregel dat de groepsrente aftrekbaar blijft. De gemiddelde belastingplichtige, die gewoon zakelijk bezig is, wordt niet getroffen door artikel 10a. Dat artikel is slechts van toepassing bij bepaalde, in de wet opgesomde constructies die bovendien leiden tot belastingbesparing. In artikel 10a ligt het draaipunt van de bewijslast bij een heffing van 10%. Beneden de 10% ligt de bewijslast voor de zakelijkheid bij de belastingplichtige. Vanaf de 10% ligt de bewijslast voor de onzakelijkheid bij de inspecteur. Ik zeg de heer Kortenhorst toe dat artikel 10a niet wordt toegepast als duidelijk is dat de belastingbesparing van ondergeschikt belang is. Dat betekent voor gevallen waarin sprake is van maar een klein tariefverschil, dat het tariefverschil op zichzelf beschouwd voor de inspecteur geen aanleiding is om de zakelijkheid van de transactie te onderzoeken, bijvoorbeeld als het tarief bij de renteontvanger 90% van het Nederlandse Vpb-tarief is. Als er met evident onzakelijke constructies wordt gewerkt waarbij bijvoorbeeld gebruik wordt gemaakt van een buitenlandse brievenbusmaatschappij, is er geen goede reden om artikel 10a buiten toepassing te laten, ook al zou er sprake zijn van een dergelijke 90%-situatie.

De heer Jules Kortenhorst (CDA): Dit is geen eenvoudige materie. Als ik de staatssecretaris goed begrijp, zegt hij nog steeds dat er uiteindelijk in geen enkele situatie een safe harbour is. Klopt dat?

Staatssecretaris De Jager: Bij voorbaat kunt u in principe niet uitgaan van een safe harbour op basis van uitsluitend het percentage aan belasting dat aan de andere kant wordt betaald door de renteontvanger. Dat kan niet bij voorbaat. Volgens mij heb ik in mijn toezegging duidelijk de mogelijke onzekerheid weggenomen over het feit dat het hier gaat om een verdere aanscherping van hetgeen wij altijd al hebben bedoeld. Er trad een onbedoeld effect op naar aanleiding van Werken aan winst waardoor wij onvoldoende mogelijkheden hadden om bepaalde constructies te bestrijden waarbij sprake was van een onzakelijke verhouding. Dat beoogt deze wetswijziging op dit punt terug te nemen.

De heer Jules Kortenhorst (CDA): Dat apprecieer ik en daar heb ik geen problemen mee. In die bewijslast schat ik echter in dat er geen gelijkheid bestaat in positie tussen de inspecteur en de belastingplichtige. Ik blijf mij zorgen maken over het feit dat er toch uiteindelijk geen safe harbour te creëren is waarbij volstrekt redelijke constructies die niet zijn gericht op belastingomzeiling, mogelijk zijn. Ik moet mij in dezen voorbereiden om hierop in volgende rondes terug te komen.

De voorzitter: Dat is interessant, maar daar had u geen interruptie voor hoeven plegen. Ik verzoek de staatssecretaris door te gaan.

Staatssecretaris De Jager: Er is inderdaad geen sprake van een gelijke bewijslast tussen inspecteur en belastingplichtige in die zin dat boven de 10% juist de belastinginspecteur in het nadeel is, omdat hij bewijs zal moeten leveren.

[…].

Staatssecretaris De Jager: […]. De heer Kortenhorst overwoog een amendement in te dienen inzake de bepaling voor de safe harbour. Ik kan hem toezeggen dat artikel 10a alleen geldt voor constructies die in dat artikel zijn omschreven en bovendien leiden tot belastingbesparing. In andere gevallen is artikel 10a niet van toepassing. Verder heb ik toegezegd dat dit artikel niet zal worden toegepast als duidelijk is dat de belastingbesparing van ondergeschikt belang is. Dit artikel is dus niet van toepassing op de constructies die de heer Kortenhorst op het oog heeft. Een safe harbour is niet nodig, gelet op mijn toezegging nu en ook in eerste termijn gedaan.”

4.13 De brief die de Staatssecretaris noemt in het citaat in 4.10 hierboven is opgenomen in De Vakstudie. Hij omvat onder meer de volgende passage:

“Uit de eerste aanbeveling van de NOB blijkt dat deze zich kan vinden in de verdeling van de bewijslast. Onder een bepaald effectief belastingtarief over de rentebate ligt die bij de belastingplichtige en daarboven bij de inspecteur. De verandering die de NOB voorstaat, heeft alleen betrekking op de invulling van de bewijslast. Aanbevolen wordt de 'zakelijkheidstoets' te vervangen door een 'volstrekt kunstmatige constructies toets' onder verwijzing naar een uitspraak van het Europese Hof van Justitie. Het volgen van deze suggestie zou de effectiviteit van de regeling tegen gekunstelde renteaftrek ernstig ondermijnen. Vervanging van de zakelijkheidstoets door een 'volstrekt kunstmatige constructies toets' brengt namelijk het risico mee dat kunstmatige opzetjes die primair zijn gericht op belastingbesparing gered zouden worden door daar een zakelijk nevendoel aan te verbinden. Bij een compenserende heffing van minder dan 10% over de rentebate zou dit een aanmerkelijke versoepeling betekenen van de huidige regeling; bij een compenserende heffing van 10% of meer zou het ernstig afbreuk doen aan het nut van de in de nota van wijziging voorgestelde aanpassing.

In de tweede aanbeveling wordt voorgesteld om een extra safe harbour te introduceren in de vorm van een tweede niveau van compenserende heffing, waarboven de inspecteur geen mogelijkheid heeft van tegenbewijs. Het is de vraag of een extra safe harbour in artikel 10a VPB van bijvoorbeeld 90% van het Nederlandse Vpb-tarief wel zinvol is, ondanks het feit dat de rechtszekerheid daar in principe mee is gediend. Een zo klein tariefsverschil is op zichzelf beschouwd voor de inspecteur geen aanleiding de zakelijkheid van de transactie te onderzoeken. Maar als het gaat om evident onzakelijke constructies waarbij bijvoorbeeld gebruik wordt gemaakt van een buitenlandse brievenbusmaatschappij, is er geen goede reden artikel 10a VPB buiten toepassing te laten. Ook het besluit van 23 december 2005, nr. CPP2005/2662M, waarin onder punt 1.5 een 90% safe harbour was opgenomen voor artikel 10a VPB, zoals het luidde voor Werken aan winst, liet de inspecteur ruimte 10a VPB toe te passen bij evident onzakelijke constructies.

4.14 De Staatssecretaris heeft ook in de Eerste Kamer toegelicht waarom geen safe harbour werd opgenomen en waarom de aanscherping meteen op 1 januari 2008 moest ingaan, ook in gevallen met gebroken boekjaren. Hij heeft daar ook verklaard dat het niet alleen om bestrijding van brievenbusconstructies ging, maar om elke ‘evident onzakelijke constructie’, en heeft herhaald dat ook al is de gefinancierde rechtshandeling zakelijk, de schuld nog steeds onzakelijk kan zijn, in welk geval renteaftrek uitgesloten zou moeten worden:

Renteaftrekbeperking

De leden van de fractie van het CDA vragen of ik mijn bezwaar tegen een extra safe harbour bij een nagenoeg overeenkomende buitenlandse heffing nader kan adstrueren.

Mijn bezwaar tegen een absolute safe harbour van 90% is dat evident onzakelijke constructies bij voorbaat worden gesauveerd. Daarbij kan het gaan om louter papieren opzetjes waarbij bijvoorbeeld gebruik wordt gemaakt van een buitenlandse brievenbusmaatschappij. Dat is echter maar een voorbeeld. Er kan ook gebruik worden gemaakt van vennootschappen waarbij de fiscale vestigingsplaats geen voorwerp van discussie kan zijn. Ook in dat geval kan sprake zijn van een evident onzakelijke constructie. Een nagenoeg overeenkomende buitenlandse heffing heeft wel betekenis in die zin dat er dan in principe geen aanleiding is de zakelijkheid van de transactie nader te onderzoeken. Als over die onzakelijkheid geen twijfel kan bestaan, zie ik echter geen reden om artikel 10a van de Wet VPB 1969 buiten toepassing te laten.

De leden van de fractie van het CDA vragen hoe wordt aangekeken tegen een voorstel om belastingplichtigen die compenserende heffing aannemelijk kunnen maken, renteaftrek toe te staan tegen het percentage waarvoor de renteopbrengsten bij de concerncrediteur effectief in aanmerking worden genomen.

Voorop staat dat als deze belastingplichtigen zakelijk handelen de rente gewoon aftrekbaar is tegen 25,5%. Als de inspecteur aannemelijk maakt dat zakelijke beweegredenen geen rol van betekenis hebben gespeeld, dan is er geen reden om de renteaftrek in stand te laten. Het is juist de bedoeling van artikel 10a van de Wet VPB 1969 om in deze situaties aftrek uit te sluiten. Tijdens de parlementaire behandeling in de Tweede Kamer heb ik toegezegd dat artikel 10a van de Wet VPB 1969 niet zal worden toegepast als duidelijk is dat de belastingbesparing van ondergeschikt belang is. Dat betekent dat ingeval sprake is van een klein tariefverschil, dit tariefverschil op zichzelf beschouwd voor de inspecteur geen aanleiding is om de zakelijkheid van de transactie te onderzoeken. Voor evident onzakelijke gevallen is er geen goede reden (ook niet gelet op de Europese en bilaterale verdragen) om artikel 10a van de Wet VPB 1969 buiten toepassing te laten.

Ook vragen de leden van de fractie van het CDA wat ik vind van het voorstel om de extra zakelijkheidstoets bij een compenserende heffing van 10% of meer achterwege te laten bij externe acquisities. Dit tegen de achtergrond dat artikel 10d van de Wet VPB 1969 al waakt tegen ongebreidelde aftrek van concernrente.

Dit voorstel spreekt mij niet aan. Hiermee wordt immers afbreuk gedaan aan het uitgangspunt dat niet alleen de rechtshandeling maar ook de financiering primair op zakelijke overwegingen moet berusten. Ik zie geen goede reden een uitzondering te maken als het gaat om externe acquisities. Ook daarbij kan sprake zijn van onzakelijke schuldcreatie waarmee belastingdruk wordt verschoven naar lager belastende landen. De thincapregeling van artikel 10d van de Wet VPB 1969 grijpt niet aan bij onzakelijke schuldcreatie, maar meer bij de gedachte dat er bij het Nederlandse deel van een concern niet onevenredig veel groepsrente in aftrek moet kunnen worden gebracht en biedt daar dus niet altijd een adequate remedie tegen.

De leden van de fractie van het CDA vragen verder in te gaan op het voorstel om de voorgestelde wijzigingen van artikel 10a van de Wet VPB 1969 voor het eerst toepassing te laten vinden met betrekking tot boekjaren die aanvangen op of na 1 januari 2008.

De reden om artikel 10a van de Wet VPB 1969 aan te passen zijn de zeer serieuze signalen uit de praktijk dat er belangstelling bestaat om vanwege fiscale redenen structuren op te tuigen om een tariefverschil van maximaal 15,5% te incasseren. Met het voorstel wordt beoogd zo snel mogelijk duidelijkheid te verschaffen om zo een mogelijk aanzienlijke budgettaire derving te voorkomen als gevolg van de implementatie van dergelijke ongewenste structuren. Juist vanwege de budgettaire risico’s lijkt het niet verstandig om de huidige ongewenste situatie mede gelet op te verwachten aankondigingseffecten nog maximaal een jaar te bestendigen.

4.15 HR BNB 2014/79 betrof Australische redeemable profit shares (RPSs) waarop de vergoeding in Australié aftrekbaar was en in Nederland onder de deelnemingsvrijstelling viel, hetgeen de fiscus in strijd achtte met doel en strekking van de belastingwet. U overwoog:

“3.3.1. (…) ter beantwoording van de vraag of voor de toepassing van artikel 13 van de Wet een geldverstrekking door een moedervennootschap aan haar dochtervennootschap als een geldlening dan wel als een kapitaalverstrekking heeft te gelden [is] in beginsel beslissend [..] de civielrechtelijke vorm die de partijen aan de geldverstrekking hebben gegeven (vgl. HR 27 januari 1988, nr. 23919, BNB 1988/217). Gelet op hetgeen de Hoge Raad heeft overwogen in het arrest van heden in de zaak met nr. 12/04640, ECLI:NL:HR:2014:181, onderdeel 3.4 (…), moet in een geval waarin de geldverstrekking naar civielrechtelijke maatstaven beoordeeld - al dan niet in overeenstemming met de vorm die door de partijen daaraan gegeven is - geldt als een verstrekking van aandelenkapitaal, ook voor de toepassing van artikel 13 van de Wet daarvan worden uitgegaan.

3.3.2. Het eerste middel, dat zich keert tegen het hiervoor in 3.2.2. weergegeven oordeel, faalt. Met dit oordeel heeft het Hof hetgeen hiervoor in 3.3.1 is overwogen niet miskend. Het Hof behoefde zich hierbij niet te laten weerhouden door de omstandigheden dat:

- ter zake van de RPS is overeengekomen dat deze – indien is voldaan aan de voorwaarden die de Australische wetgeving verbindt aan een dergelijke inkoop – na uiterlijk tien jaar worden ingetrokken;

- dat de RPS een jaarlijkse, cumulatieve vergoeding dragen;

- dat de uitgifte van de shares in bedrijfseconomische zin op één lijn kan worden gesteld met het aangaan van een (achtergestelde) lening en

- dat het op de shares gestorte kapitaal naar Australisch en Nederlands jaarrekeningenrecht als vreemd vermogen wordt aangemerkt.

Die omstandigheden kunnen zich immers ook voordoen bij door Nederlandse vennootschappen uitgegeven cumulatief preferente aandelen met beperkte stemrechten, zonder dat dit ertoe leidt dat voor de toepassing van artikel 13, lid 2, letter a, van de Wet geen sprake is van “aandelen”. Evenmin behoefde het Hof zich van dit oordeel te laten weerhouden door de omstandigheid dat het door [X] Australia betaalde dividend bij haar op grond van Australisch fiscaal recht aftrekbaar is van de winst. Immers, de toepassing van de deelnemingsvrijstelling is niet afhankelijk van het al dan niet aftrekbaar zijn van de winst van de desbetreffende vergoeding bij de (in het buitenland gevestigde) deelneming.

3.3.3. ’s Hofs oordeel dat de RPS zodanig grote overeenkomsten vertonen met cumulatief preferente aandelen waaraan beperkte stemrechten zijn verbonden, dat zij - kennelijk: naar civielrechtelijke maatstaven beoordeeld - zijn aan te merken als “aandelen” geeft geen blijk van een onjuiste rechtsopvatting en kan, als verweven met waarderingen van feitelijke aard, voor het overige in cassatie niet op juistheid worden getoetst.

3.4. Middel II (…) voert aan dat het Hof het recht (…) heeft geschonden door te oordelen dat door de omzetting van de langlopende geldlening in de RPS en het vervolgens aanmerken van de RPS als een deelneming geen sprake is van strijd met doel en strekking van de Wet, omdat als onvoldoende weersproken, vaststaat dat de omzetting geen reële economische betekenis heeft gehad en de uitkomst ertoe leidt dat een lek in de belastingheffing over de concernwinst ontstaat.

Het middel faalt. ’s Hofs oordeel getuigt niet van een onjuiste opvatting omtrent de keuzevrijheid van belanghebbende bij de vorm van financiering van een vennootschap waarin zij deelneemt. Benutting van die keuzevrijheid vormt, mede in aanmerking genomen de strekking van de deelnemingsvrijstelling, geen handelen in strijd met doel en strekking van de Wet.”

4.16 In de zaak HR BNB 2020/120 overwoog u over de vereisten voor toepassing contra legem van het vertrouwensbeginsel:

“2.3.1 Voor een geslaagd beroep op het vertrouwensbeginsel is vereist dat de belasting- of premieplichtige aannemelijk maakt dat van de zijde van de overheid toezeggingen of andere uitlatingen zijn gedaan of gedragingen zijn verricht waaruit de betrokkene in de gegeven omstandigheden redelijkerwijs kon en mocht afleiden of en zo ja, hoe de inspecteur in een concreet geval zijn bevoegdheden zou uitoefenen. Dit sluit aan bij hetgeen de Hoge Raad heeft geoordeeld in zijn arrest van 26 september 1979, ECLI:NL:HR:1979:AM4918.”

4.17 Marres (2020) schrijft over de compenserende-heffingtoets en de tegen-tegenbewijsregeling (ik laat voetnoten weg):

“Wanneer de belastingplichtige de zakelijkheid van de lening en daarmee samenhangende rechtshandelingen niet kan bewijzen, kan hij een beroep doen op de redelijkeheffingexceptie van het derde lid, onderdeel b. Daartoe moet hij aannemelijk maken dat ‘over de rente (…) een belasting naar de winst of het inkomen wordt geheven welke naar Nederlandse maatstaven redelijk is’. Dit criterium is ontleend aan jurisprudentie van de Hoge Raad. Volgens de Hoge Raad konden de leerstukken fraus legis en richtige heffing niet worden toegepast bij een compenserende heffing bij de crediteur, hetzij bij een compenserende heffing in Nederland (HR 10 maart 1993, BNB 1993/194 en 196), hetzij bij een buitenlandse heffing. Uit HR 20 september 1995, BNB 1996/5 blijkt bijvoorbeeld dat, indien ‘ter zake van de rente (…) belasting naar de winst of het inkomen wordt geheven, die naar hier te lande geldende maatstaven als redelijk is aan te merken’, niet is voldaan aan de eis dat de vermindering van de winst in strijd is met doel en strekking van de wet. Dat is merkwaardig, omdat wettekst noch wetsgeschiedenis steun bieden voor de opvatting dat doel en strekking van de wet zouden inhouden dat aftrek van rente afhankelijk is van de heffing bij de crediteur. Kennelijk is de achterliggende gedachte dat strijd met doel en strekking van de wet minder prangend is wanneer de rente feitelijk onderworpen is aan een behoorlijke heffing.

In afwijking van de bovengenoemde jurisprudentie wordt een redelijke heffing in de zin van art. 10a, derde lid, onderdeel b, niet aanwezig geacht indien er sprake is van verrekening van verliezen of andersoortige aanspraken uit jaren voorafgaande aan het jaar waarin de schuld is aangegaan, waardoor over de rente per saldo geen redelijke heffing verschuldigd is.

Het advies van de Raad van State om het begrip ‘redelijke heffing’ kwantitatief in te vullen, heeft de staatssecretaris aanvankelijk (…) niet overgenomen. De staatssecretaris prefereerde een algemeen beoordelingskader dat het mogelijk maakt om rekening te (…) houden met de feiten en omstandigheden van elk geval. Het nadeel van een kwantitatieve invulling zou zijn dat niet alleen met het tarief, maar ook met de grondslag rekening zou moeten worden gehouden, zodat bepaalde algemeen geformuleerde veronderstellingen ten aanzien van de samenstelling van de grondslag nodig zouden zijn. Daardoor zou het risico ontstaan dat de uitkomst onredelijk uitvalt voor individuele belastingplichtigen. Een ander bezwaar zou de toerekening van de verschuldigde belasting aan het rentebestanddeel zijn, die niet zonder aanvullende regels of ontsnappings-clausules mogelijk zou zijn.

Die open norm die aanvankelijk gold, is de wetgever uiteindelijk kennelijk niet bevallen, want per 1 januari 2007 is een zin toegevoegd waarin de redelijke heffing wordt gedefinieerd als – kort gezegd – een effectief tarief van ten minste 10%. Mogelijk bleek de rechtsonzekerheid te groot, wilde de wetgever een uniform criterium in de deelnemingsvrijstelling (zie art. 13, tiende lid) en art. 10a, of vreesde de wetgever dat de rechter de redelijkeheffingnorm te soepel zou invullen. Het probleem van de nieuwe regeling was echter dat de rechtszekerheid te groot werd. Doordat er een duidelijke norm was gesteld, die op een bewuste keuze van de wetgever was gebaseerd, kon ervan worden uitgegaan dat fraus legis geen toepassing zou kunnen vinden. En omdat het tarief van 10% ruim onder het vennootschapsbelastingtarief van 25,5% lag, leek de nieuwe wettelijke regeling een uitnodiging om straffeloos de Nederlandse belastinggrondslag uit te hollen, bijvoorbeeld door de oprichting van en storting in een dochtervennootschap in bijvoorbeeld België, Ierland of Cyprus, gevolgd door het teruglenen van dezelfde gelden. Tot die conclusie kwam de wetgever ook: “Bij nader inzien blijkt het hierdoor echter eenvoudig te zijn geworden om een aftrekpost te creëren met een constructie die primair op belastingbesparing is gericht, waar in het voor belastingplichtige gunstigste geval slechts een heffing van 10% tegenover staat.” (…). Daarom wilde de wetgever overgaan tot ‘het rechtzetten van een onjuiste inschatting van de mogelijke gevolgen’. Dat gebeurde door de omvorming van de redelijke heffingsnorm – per 2008 – tot een bewijsregel met de mogelijkheid van tegenbewijs door de inspecteur. Sindsdien heeft de inspecteur de mogelijkheid om aannemelijk te maken dat ‘aan de schuld of aan de daarmee verband houdende rechtshandeling niet in overwegende mate zakelijke overwegingen ten grondslag liggen’. Slaagt hij daarin, dan faalt het beroep van de belastingplichtige op de compenserende heffing.

Het systeem van het derde lid, onderdeel b, kan als volgt worden samengevat:

i. De belastingplichtige moet aannemelijk maken dat:

a. door de feitelijke financier (zie § 5.13.3) een redelijke heffing over de rente is verschuldigd (dat wil zeggen dat de heffing ten minste 10% over de naar Nederlandse maatstaven, behalve art. 12b, berekende rentebate bedraagt), en

b. geen sprake is van verrekening van verliezen of van andersoortige aanspraken uit jaren voorafgaande aan het jaar waarin de schuld is aangegaan, waardoor over de rente per saldo geen heffing naar bedoelde redelijke maatstaven is verschuldigd;

ii. De inspecteur moet vervolgens aannemelijk maken dat:

a. de schuld is aangegaan met het oog op het verrekenen van verliezen of andersoortige aanspraken die in het jaar zelf zijn ontstaan dan wel op korte termijn zullen ontstaan; of

b. aan de schuld of aan de daarmee verband houdende rechtshandeling niet in overwegende mate zakelijke overwegingen ten grondslag liggen.

(…).

(…). De inspecteur hoeft slechts aannemelijk te maken dat aan de schuld of de besmette rechtshandeling niet in overwegende mate zakelijke overwegingen ten grondslag liggen. De toets is dus dezelfde als die van onderdeel a van het derde lid, alleen de bewijslast is verschoven naar de inspecteur. De bewijslast is even zwaar: in beide gevallen volstaat het ‘aannemelijk maken’.

De redelijkeheffingnorm heeft daarmee aan belang verloren, omdat sindsdien slechts sprake is van een weerlegbaar vermoeden. Is er een redelijke heffing, dan is het aan de inspecteur om aan te tonen dat onzakelijk is gehandeld (…). Is er geen redelijke heffing, dan is het aan de belastingplichtige om (…) aan te tonen dat zakelijk is gehandeld (….).

Vleggeert leidt uit de parlementaire geschiedenis af dat de inspecteur dit tegenbewijs alleen kan leveren als de schuld deel uitmaakt van een evident onzakelijke constructie. Inderdaad blijkt uit de passages uit de parlementaire geschiedenis waar hij naar verwijst, dat de introductie van de tegenbewijsmogelijkheid van de inspecteur is ingegeven door de wens om evident onzakelijke constructies te bestrijden. Die vaststelling rechtvaardigt mijns inziens op zichzelf niet de conclusie dat de bepaling zo moet worden uitgelegd dat het tegenbewijs alleen maar kan worden geleverd bij evidente onzakelijke constructies. De wetgever heeft immers dezelfde formulering gebruikt als in het derde lid, onderdeel a. Volgens een grammaticale en wetssystematische interpretatie ligt het meer voor de hand om te oordelen dat het om hetzelfde criterium gaat, maar dat alleen de bewijslast is verlegd (van de belastingplichtige naar de inspecteur).

Mogelijk kan het vertrouwensbeginsel nog soelaas bieden. De staatssecretaris heeft toegezegd dat artikel 10a niet wordt toegepast als duidelijk is dat de belastingbesparing van ondergeschikt belang is, en dat dit voor gevallen waarin sprake is van maar een klein tariefverschil betekent dat het tariefverschil op zichzelf beschouwd voor de inspecteur geen aanleiding is om de zakelijkheid van de transactie te onderzoeken. Mijns inziens spreekt de staatssecretaris hier als wetsuitvoerder, en niet als medewetgever, gelet op de term ‘toezegging’ en gelet op de verwijzing naar de handelwijze van inspecteurs. Aan dergelijke toezeggingen kunnen belastingplichtigen gerechtvaardigd vertrouwen ontlenen, mits voldoende bepaalbaar is waartoe zij strekken. Die bepaalbaarheid is in casu problematisch. Mijns inziens kan ‘ondergeschikt’ ook worden uitgelegd als antoniem van ‘overwegend’, zodat onvoldoende duidelijk is dat de staatssecretaris heeft toegezegd dat de inspecteur een zwaardere bewijslast wordt opgelegd dan voor de belastingplichtige geldt. Wat de uitlating over de ‘aanleiding (…) om de zakelijkheid van de transactie te onderzoeken’ aangaat, ben ik van opvatting dat deze slechts inhoudt dat belastinginspecteurs terughoudend behoren te zijn bij het onderzoek naar de mogelijkheid van een 10a-correctie wanneer de compenserende heffing de waarde van de aftrekpost benadert, maar niet dat de inspecteur ervan kan worden weerhouden om in die gevallen de aftrekbeperking toe te passen.”

Beoordeling