Op 14 juni 2022 is op de website van De Rechtspraak de uitspraak van de Rechtbank Noord-Holland in zaaknummer: AWB - 21 _ 940, ECLI:NL:RBNHO:2022:4269, gepubliceerd. De rechtbank beslist dat de beperking van de verliescompensatie zoals neergelegd in artikel 20a van de Wet vennootschapsbelasting 1969 niet van toepassing is op latente verliezen.

Feiten

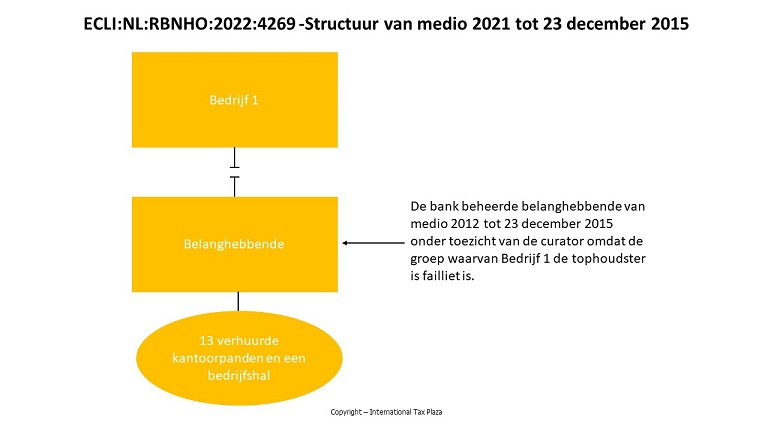

1. De [bank] beheerde eiseres sinds medio 2012 onder toezicht van de curator. De aandelen in eiseres behoorden toentertijd toe aan [bedrijf 1] B.V., de topmaatschappij van de gefailleerde [groep]. Het bezit van eiseres bestond uit dertien verhuurde kantoorpanden en een bedrijfshal verspreid over Nederland. [bank] had er belang bij dat het vastgoed van eiseres spoedig werd verkocht, zodat boedelschulden en andere schulden aan onder andere [bank] kon worden afgelost. De omstandigheden in de vastgoedmarkt waren op dat moment niet gunstig, mede als gevolg van de financiële crisis van 2008. [bank] besloot het vastgoed voorlopig gehouden door eiseres aan te houden en te blijven exploiteren totdat een geschikte koper was gevonden.

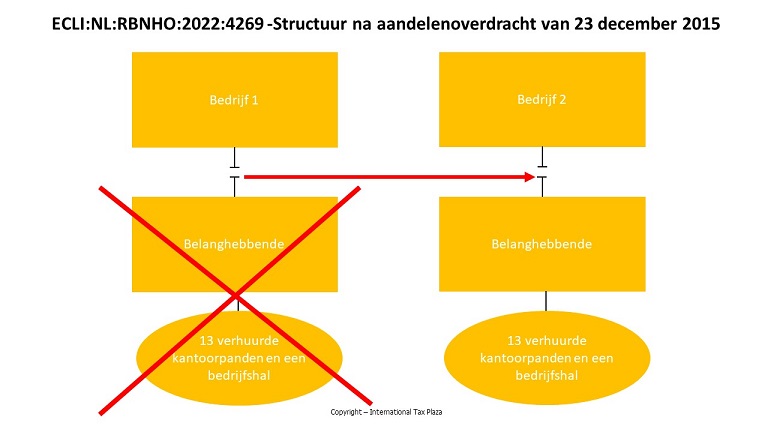

2. Op 23 december 2015 zijn de aandelen van eiseres overgedragen aan de vennootschappen van de aandeelhouders/partners van [bedrijf 2] B.V. Hierbij is voor de vastgoedportefeuille van eiseres een transactieprijs overeengekomen van in totaal € 72,5 miljoen.

3. Het eigen vermogen van eiseres bedroeg volgens de commerciële balans op de transactiedatum 23 december 2015 – na herwaardering van het vastgoed tot € 72,5 miljoen – circa € 4,5 miljoen negatief. De fiscale boekwaarde van de vastgoedportefeuille van de 13 kantoorpanden en de bedrijfshal bedroeg op de transactiedatum 23 december 2015 in totaal € 89,8 miljoen. De transactiewaarde was per pand verschillend. In het ene geval lag de waarde lager en in het andere geval hoger dan de fiscale boekwaarde van het betreffende pand.

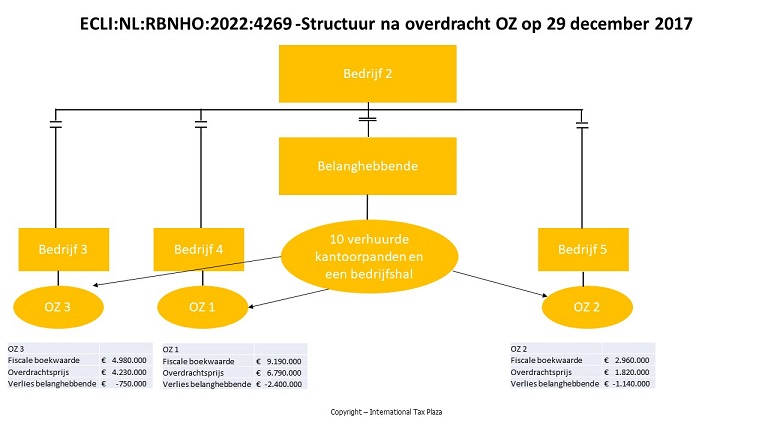

4. Een drietal van de kantoorpanden is op 29 december 2017 aan afzonderlijke dochtermaatschappijen van eiseres overgedragen. Het betreft [bedrijf 3] B.V., [bedrijf 4] B.V. en [bedrijf 5] B.V. Deze drie dochtermaatschappijen zijn in 2017 opgericht. Met ingang van 1 januari 2018 zijn de drie vennootschappen met eiseres opgenomen in een fiscale eenheid voor de vennootschapsbelasting als bedoeld in artikel 15 van de Wet op de vennootschapsbelasting 1969 (hierna: de Wet Vpb).

5. Eiseres heeft in een brief van 20 december 2017 aan verweerder gevraagd of eiseres in de aangifte vpb van 2015 voor elk van de panden kan uitgaan van de door de verkoper voor de panden gehanteerde fiscale boekwaarden. Verweerder heeft dit bij brief van 12 februari 2018 schriftelijk aan eiseres bevestigd.

6. Bij de overdracht van de onder punt 4 genoemde drie kantoorpanden op 29 december 2017 is een boekverlies gerealiseerd van in totaal € 4.296.591. Dit boekverlies is als volgt opgebouwd:

|

Onroerende zaak |

Fiscale boekwaarde |

Overdrachtsprijs |

Verlies |

|

Bedrijf 4/OZ 1 |

€ 9.190.000 |

€ 6.790.000 |

€ 2.400.000 |

|

Bedrijf 5/OZ 2 |

€ 2.960.000 |

€ 1.820.000 |

€ 1.140.000 |

|

Bedrijf 3/OZ 3 |

€ 4.980.000 |

€ 4.230.000 |

€ 750.000 |

|

Vrijval evenredig deel geactiveerde kosten |

€ |

€ |

€ 6.591 |

|

Totaal |

€ 17.130.000 |

€ 12.840.000 |

€ 4.296.591 |

Het geschil

In geschil is het antwoord op de vraag of artikel 20a van de Wet Vpb in de weg staat aan het in aanmerking nemen van de ten tijde van de belangenwijziging aanwezige latente verliezen. Als deze vraag bevestigend wordt beantwoord dan is in geschil of door verweerder bij eiseres het vertrouwen is gewekt dat artikel 20a van de Wet Vpb niet zal worden toegepast op de ten tijde van de belangenwijziging op 23 december 2015 aanwezige latente verliezen.

De argumenten van de partijen

8. Eiseres stelt zich primair op het standpunt dat artikel 20a van de Wet Vpb, op basis van een grammaticale, wetshistorische, wetssystematische en teleologische uitleg van deze bepaling (zowel afzonderlijk als in samenhang bezien) niet van toepassing is op de op het moment van de belangenwijziging aanwezige latente verliezen. Subsidiair stelt eiseres zich op het standpunt dat zij erop mocht vertrouwen dat verweerder bij de schriftelijke afstemming over de omvang van de fiscale boekwaarde van het vastgoed per 23 december 2015 op de hoogte was van de relevante feiten en omstandigheden. Doordat verweerder heeft ingestemd met een fiscale boekwaarde van in totaal € 89,8 miljoen, mocht eiseres erop vertrouwen dat deze waarde de uitgangspositie zou vormen voor de belastingheffing met ingang van 23 december 2015, en dat het standpunt dat artikel 20a van de Wet Vpb van toepassing is, achterwege zou blijven. Eiseres concludeert tot gegrondverklaring van het beroep, vernietiging van de uitspraak op bezwaar, vaststelling van de aanslag vpb 2017 overeenkomstig de ingediende aangifte, vaststelling van het verlies op de voet van artikel 20, tweede lid, van de Wet Vpb op een bedrag van € 495.554, en vermindering van de in rekening gebrachte belastingrente tot nihil.

9. Verweerder stelt zich primair op het standpunt dat de bezittingen van eiseres beleggingen zijn in de zin van artikel 20a van de Wet Vpb en dat het in 2017 door eiseres op de drie onroerende zaken gerealiseerde boekverlies van in totaal € 4.296.591, materieel al aanwezig was op 23 december 2015 (het moment dat het uiteindelijke belang in [eiseres] B.V. in belangrijke mate is gewijzigd). Op grond van artikel 20a, eerste lid, van de Wet Vpb kan het bij de verkoop in 2017 van de drie panden gerealiseerde verlies bij het vaststellen van de aanslag vpb 2017 van verrekening worden uitgesloten, nu het hier gaat om tijdens de belangenwijziging in 2015 al aanwezige latente verliezen. In het Besluit van 25 februari 2015, nr. BLKB2015/211M, onderdeel 2.5, en in diens voorlopers, wordt dit uitgangspunt volgens verweerder expliciet bevestigd in situaties dat op het moment van de belangenwijziging vaststaat dat de waarde van een aanwezige onroerende zaak aanzienlijk lager is dan de boekwaarde. Ook in de arresten van de Hoge Raad 22 maart 1995, nr. 29 493, BNB 1995/152 en 9 april 2004, nr. 39 406, BNB 2004/218, zoals gewezen inzake de voorloper van artikel 20a van de Wet Vpb, te weten artikel 20, vijfde lid, van de Wet Vpb (oud), is dit uitgangspunt volgens verweerder te vinden. Voorts bestrijdt verweerder het subsidiaire standpunt van eiseres dat verweerder het vertrouwen heeft gewekt dat hij aan eiseres in de toekomst een of meerdere aanslagen in strijd met bestaande wetgeving/gepubliceerd beleid zou gaan opleggen. Verweerder concludeert tot ongegrondverklaring van het beroep.

Beoordeling van het geschil

10. Artikel 20a van de Wet Vpb luidt - voor zover hier van belang - als volgt:

“1. Indien aannemelijk is dat in vergelijking met het begin van het oudste jaar waarvan een verlies nog niet volledig is verrekend, het uiteindelijke belang in de belastingplichtige in belangrijke mate is gewijzigd, zijn de verliezen geleden voor het tijdstip waarop de wijziging heeft plaatsgevonden, in afwijking in zoverre van artikel 20, niet meer voorwaarts verrekenbaar. Daarbij worden de vóór het tijdstip van de in de eerste volzin bedoelde wijziging genoten winst na giftenaftrek van het jaar waarin die wijziging heeft plaatsgevonden en de na dat tijdstip in dat jaar genoten winst na giftenaftrek afzonderlijk berekend. Bij een negatieve uitkomst wordt het bedrag toegerekend aan de belastbare winst van het voorafgaande respectievelijk het volgende jaar. Indien toerekening aan een ander jaar niet mogelijk is omdat de belastingplicht is aangevangen met het jaar waarin zich de wijziging heeft voorgedaan of is geëindigd bij het einde van dat jaar, wordt het negatieve bedrag niet in aanmerking genomen.

(…)

9. Met betrekking tot de verrekening van een verlies met de belastbare winsten, onderscheidenlijk binnenlandse inkomens uit voorafgaande jaren vinden het eerste, tweede en derde lid overeenkomstige toepassing, tenzij:

in de tussenliggende periode de werkzaamheden van de belastingplichtige niet zijn gestaakt, noch nagenoeg geheel zijn gestaakt, en

gedurende ten minste negen maanden in het jaar waarin het verlies is geleden en in het jaar waarin de belastbare winst onderscheidenlijk het binnenlandse inkomen is behaald waarmee het verlies achterwaarts zou worden verrekend, de bezittingen van de belastingplichtige niet grotendeels bestaan uit beleggingen. Daarbij wordt voor het in het eerste lid bedoelde oudste jaar, gelezen het oudste jaar dat voorafgaat aan het jaar waarin die wijziging heeft plaatsgevonden en valt binnen de voor de belastingplichtige geldende termijn voor de achterwaartse verliesverrekening, bedoeld in artikel 20.

(…)

12. Indien een belastingplichtige vanaf enig tijdstip als gevolg van de toepassing van dit artikel verliezen niet meer kan verrekenen met winsten na dat tijdstip, kan hij op het onmiddellijk daaraan voorafgaande tijdstip een herinvesteringsreserve in de winst opnemen en de boekwaarde van zijn bezittingen verhogen tot ten hoogste de waarde in het economische verkeer, behoudens voorzover die verhoging gepaard zou moeten gaan met een verhoging van de boekwaarde van een verplichting.”

11. Blijkens de eerste volzin van art. 20a, eerste lid, van de Wet Vpb is de verliesverrekeningsbeperking van toepassing op “de verliezen geleden” vóór het tijdstip waarop de belangenwijziging heeft plaatsgevonden. Volgens de tweede en derde volzin worden hierbij de vóór respectievelijk ná de belangenwijziging “genoten winsten” afzonderlijk berekend en wordt bij een negatieve uitkomst het bedrag toegerekend aan de belastbare winst van het voorafgaande respectievelijk het volgende jaar. Deze bewoordingen bieden geen steun aan de door verweerder gegeven uitleg waarbij op het moment van de belangenwijziging aanwezige latente verliezen als “geleden” worden beschouwd. Uit de bewoordingen volgt eerder het tegendeel, namelijk dat de beperking van de verliesverrekening alleen ziet op de verliezen die tot het moment van de belangenwijziging of aandeelhouderswisseling zijn gerealiseerd.

12. Deze uitleg strookt met de jaarwinstbepaling volgens de op grond van artikel 8, eerste lid, van de Wet Vpb, in verbinding met artikel 3.25 Wet IB 2001, van overeenkomstige toepassing zijnde regels van goedkoopmansgebruik, waarbij verliezen uiterlijk in aanmerking moeten worden genomen op het moment dat deze zijn gerealiseerd. De omstandigheid dat in de wettekst sprake is van “geleden” verliezen en niet – zoals in het kader van goedkoopmansgebruik gebruikelijk – de term “gerealiseerde” verliezen is gehanteerd, brengt de rechtbank niet tot een ander oordeel. Als de wetgever had willen afwijken van de regels van goed koopmansgebruik dan had dit tot uitdrukking moeten worden gebracht in het bepaalde in artikel 20a, eerste lid, van de Wet Vpb, door te bepalen dat de aftrekbeperking ook ziet op ongerealiseerde verliezen.

13. De rechtbank wijst in dit verband op het twaalfde lid van artikel 20a van de Wet Vpb, waarin de gevolgen van de verliesverrekeningsbeperking enigszins worden verzacht doordat de mogelijkheid in het leven is geroepen om – in afwijking van de regels van goedkoopmansgebruik – de boekwaarde van bezittingen te verhogen tot de waarde in het economische verkeer. De wetgever achtte het kennelijk nodig om uitdrukkelijk te bepalen dat in afwijking van de regels van goed koopmansgebruik rekening kan worden gehouden met latente winsten. De rechtbank ziet dan ook geen reden om zonder nadere bepaling voor de toepassing van het eerste lid rekening te houden met latente verliezen. In dit verband wijst de rechtbank ook op de Memorie van Toelichting bij genoemd twaalfde lid (Tweede Kamer, vergaderjaar 1999–2000, 27 209, nr. 3 pag. 13):

“Daarnaast wordt de belastingplichtige de mogelijkheid geboden om het vermogen te herwaarderen. Deze herwaardering vindt plaats op het tijdstip dat direct voorafgaat aan de aanvang van het boekjaar waarin de in het verleden geleden verliezen niet meer tot verrekening kunnen komen. Daarmee wordt bereikt dat verliezen uit de periode voor de aandeelhouderswisseling zoveel mogelijk kunnen worden verrekend met stille reserves die in die periode zijn opgebouwd. Op deze herwaarderingswinst kunnen de nog openstaande verliezen in mindering worden gebracht.”

Deze passage sterkt de rechtbank in het oordeel dat de beperking van de verliescompensatie op grond van het eerste lid van artikel 20a van de Wet Vpb zich niet uitstrekt tot latente verliezen. De wetgever heeft het over “openstaande verliezen” die op de herwaarderingswinst in mindering kunnen worden gebracht. Ook dit vormt een aanwijzing dat de wetgever in het kader van artikel 20a van de Wet Vpb het oog heeft gehad op verliezen die bij voor bezwaar vatbare beschikking zijn of kunnen worden vastgesteld en dus zijn gerealiseerd. De rechtbank vermag niet in te zien dat de term “openstaande verliezen” ook kan duiden op latente verliezen.

14. Ook overigens bieden de bewoordingen en de systematiek van het bepaalde in artikel 20a van de Wet Vpb steun aan een uitleg waarbij het begrip “geleden verliezen” ziet op gerealiseerde verliezen. Volgens de eerste volzin van het eerste lid van artikel 20a van de Wet Vpb geldt de verliesverrekeningsbeperking “in afwijking in zoverre van artikel 20”. Het bepaalde in artikel 20 van de Wet Vpb ziet op verrekening van verliezen die worden vastgesteld bij voor bezwaar vatbare beschikking. Latente verliezen die aanwezig zijn op het moment van de belangenwijziging kunnen niet – ook niet achteraf – bij voor bezwaar vatbare beschikking worden vastgesteld, zodat verliesverrekening op de voet van artikel 20 van de Wet Vpb in zoverre niet mogelijk is. Een afwijking “in zoverre” van het bepaalde in artikel 20 van de Wet Vpb kan dan ook niet aan de orde zijn.

15. Per 1 januari 2001 stond de term “geleden” nog niet in het eerste lid van artikel 20a van de Wet Vpb. Wel volgt uit de Memorie van Toelichting dat de bepaling zag op “geleden” verliezen (Tweede Kamer, vergaderjaar 1999–2000, 27 209, nr. 3 pag. 56; zie ook de hierboven weergegeven pag. 13):

“Of er een wijziging van zeggenschap heeft plaatsgevonden, wordt beoordeeld op het tijdstip dat de belastbare winst wordt genoten waarmee de verliezen zouden worden verrekend. Anders dan bij het huidige artikel 20, vijfde lid, is er dus geen sprake meer van een eenmalige toetsing op het tijdstip dat de aandelen in andere handen overgaan. Toetsing vindt plaats door de periode waarin de belastbare winst wordt genoten te vergelijken met de periode waarin de verliezen zijn geleden die belastingplichtige wenst te verrekenen.”

16. De term “geleden” is per 1 januari 2011 opgenomen in het eerste lid van artikel 20a van de Wet Vpb. Uit de wetsgeschiedenis bij de invoering van het gewijzigde artikel 20a, eerste lid, van de Wet Vpb per 1 januari 2011 volgt dat de wetgever hierbij het oog had op gerealiseerde verliezen. In de Memorie van Toelichting Tweede Kamer, Kamerstukken 2010/2011, nr. 32.504, nr. 3, pag. 33, is onder de artikelsgewijze toelichting bij artikel 20a namelijk het volgende opgemerkt:

“Artikel 20a van de Wet op de vennootschapsbelasting 1969 (Wet Vpb 1969) is vooral gericht tegen handel in lege vennootschappen met een compensabel verlies. De koper van een dergelijke vennootschap kan daar winstgevende activiteiten inbrengen en – ingeval artikel 20a niet zou gelden – door de verliezen jarenlang belastingvrijdom genieten. Het eerste lid voorkomt dit door te bepalen dat onder bepaalde omstandigheden de verliezen van de jaren voorafgaand aan het jaar van de aandelenoverdracht niet meer voorwaarts verrekend kunnen worden.

Het artikel is ook gericht tegen de omgekeerde situatie, waarbij een lege vennootschap die een grote winst heeft behaald wordt gekocht door een koper die daar verliesgevende activiteiten inbrengt. Het negende lid – in welk lid onder meer het eerste lid van overeenkomstige toepassing wordt verklaard – voorkomt in die situatie dat nieuwe verliezen achterwaarts verrekend kunnen worden met winsten behaald in de jaren voorafgaand aan het jaar van de aandelenoverdracht.

Artikel 20a van de Wet Vpb 1969 is echter onvoldoende effectief in situaties waarin een verlies dat wordt geleden in het overdrachtsjaar in de periode voorafgaand aan de aandelenoverdracht, wordt verrekend met latere winsten die worden behaald in hetzelfde jaar of in volgende jaren.

Ook blijkt het onvoldoende te werken voor situaties waarin een winst die wordt behaald in het overdrachtsjaar in de periode voorafgaand aan de aandelenoverdracht, wordt gebruikt voor de verrekening van latere verliezen van hetzelfde jaar of volgende jaren. Van die lacune blijkt in de praktijk veelvuldig gebruik te worden gemaakt. Een voorbeeld is een vennootschap die haar onderneming verkoopt en daarbij stille reserves en goodwill realiseert. In hetzelfde jaar worden de aandelen verkocht aan een koper, die in de vennootschap een aftrekpost creëert tot het bedrag van de eerder gerealiseerde winst, bijvoorbeeld door versnelde afschrijving op bedrijfsmiddelen.

De aanpassing van het eerste lid van artikel 20a van de Wet Vpb 1969 betekent dat een in het overdrachtsjaar over de periode tot het tijdstip van overdracht gerealiseerd verlies niet voorwaarts kan worden verrekend met latere winsten, ook niet met een positieve belastbare winst van het overdrachtsjaar over de periode na de overdracht. In plaats daarvan wordt dit verlies vastgesteld als ware het een verlies over een jaar, dat slechts achterwaarts kan worden verrekend. Een positieve belastbare winst van het overdrachtsjaar over de periode na het tijdstip van overdracht kan als gevolg van deze aanpassing ook niet worden gebruikt voor verrekening van verliezen over eerdere jaren.

De bovengenoemde aanpassing betekent als gevolg van het negende lid dat een positieve belastbare winst van het overdrachtsjaar over de periode tot het tijdstip van overdracht niet kan worden gebruikt voor de verrekening van latere verliezen, ook niet voor de verrekening van een in het overdrachtsjaar over de periode na de overdracht gerealiseerd verlies. Een in het overdrachtsjaar over de periode na het tijdstip van overdracht gerealiseerd verlies kan ook niet worden verrekend met winsten uit eerdere jaren. Hiermee wordt een eind gemaakt aan de hierboven beschreven constructies met verkoop van lege winstvennootschappen.”

Nu in de Memorie van Toelichting uitdrukkelijk is opgemerkt dat het moet gaan om een “tot het tijdstip van de overdracht gerealiseerd verlies” dat niet voorwaarts kan worden verrekend met latere winsten, zou het te ver voeren om ook latente verliezen daar onder te scharen.

17. Doel en strekking van artikel 20a van de Wet Vpb, namelijk het voorkomen van handel in verliezen, brengen de rechtbank niet tot een andere uitleg. Verweerder baseert zich voor de uitleg van artikel 20a van de Wet Vpb op doel en strekking van het per 2001 vervallen artikel 20, vijfde lid, van de Wet Vpb, alsmede op de op dat vervallen wetsartikel gebaseerde jurisprudentie, namelijk de arresten HR 22 maart 1995, ECLI:NL:HR:1995:AA1559, BNB 1995/152 en HR 9 april 2004, ECLI:NL:HR:2004:AO7333, BNB 2004/218. Daaruit zou volgen dat de beperking van verliesverrekening zich ook thans nog uitstrekt tot op het moment van belangenwijziging aanwezige latente verliezen die later worden gerealiseerd. Hiertoe verwijst verweerder naar de volgende passage uit de wetsgeschiedenis van artikel 20a van de Wet Vpb (Kamerstukken II 2000/01, 27209, nr. 6, p. 37-38):

“In de memorie van toelichting bij het onderhavige wetsvoorstel is uiteengezet dat er in de praktijk bij de toepassing van het genoemde artikel 20, vijfde lid, van de Wet Vpb duidelijke knelpunten zijn gesignaleerd. Deze geven naar mijn oordeel aanleiding om de lijn die in 1969 is ingezet, verder door te trekken. Die lijn houdt in dat er reden is om de verliesverrekening te beperken als de band met de aandeelhouders uit de periode van de verliezen en de band met de activiteiten waarmee de verliezen zijn geleden in sterke mate verloren is gegaan. Gebleken is dat zowel de invulling die voor de toepassing van het huidige artikel 20, vijfde lid, is gegeven aan het criterium van de aandeelhouderswisseling, als het in dat artikel gehanteerde stakingscriterium in dat opzicht te kort schiet.”

18. De rechtbank volgt verweerder niet in zijn betoog. Uit deze passage kan niet worden opgemaakt dat artikel 20a van de Wet Vpb op dezelfde wijze moet worden uitgelegd als het vervallen artikel 20 vijfde lid, van de Wet Vpb. Artikel 20a van de Wet Vpb betreft een geheel nieuw wetsartikel en ziet – anders dan genoemde voorganger – ook op beleggingsactiviteiten. Volgens artikel 20 vijfde lid (oud), van de Wet Vpb, werden verliezen van een lichaam dat zijn onderneming geheel of nagenoeg geheel had gestaakt niet verrekend met winsten van volgende jaren tenzij deze winsten hoofdzakelijk ten goede kwamen aan – kort gezegd – de aandeelhouders van voor de staking. Volgens de tekst van artikel 20a van de Wet Vpb ziet de aftrekbeperking niet meer alleen op verliezen die verband houden met een (nagenoeg) geheel gestaakte onderneming, maar meer algemeen op de verliezen die zijn geleden tot het moment van de belangenwijziging. De door verweerder aangehaalde arresten hebben hun belang verloren nu de wetgever in artikel 20a van de Wet Vpb het stakingscriterium heeft losgelaten en het thans moet gaan om “geleden” verliezen. Uit genoemde passage volgt bovendien dat de door te zetten “lijn” inhoudt dat er reden is om de verliesverrekening te beperken als (i) de band met de aandeelhouders uit de periode van de verliezen én (ii) de band met de activiteiten waarmee de verliezen zijn geleden, in sterke mate verloren is gegaan. Een dergelijke situatie is hier niet aan de orde. Verweerder weerspreekt niet dat er bij eiseres geen wijziging is opgetreden in de activiteiten. Er kan dan ook niet worden gezegd dat de band met de activiteiten waarmee de verliezen zijn geleden (beheer van een vastgoedportefeuille) in sterke mate verloren is gegaan.

19. De rechtbank vindt voor de door eiseres voorgestane uitleg van het eerste lid van artikel 20a van de Wet Vpb, ook steun in het oordeel van de Hoge Raad in de zogenoemde Credit Suisse-arresten (o.a. HR 21 april 2017, ECLI:NL:HR:2017:638), waarbij in het kader van toepassing van het leerstuk van fraus legis en artikel 20a, negende lid (tekst 2005 tot en met 2008) van de Wet Vpb, is geoordeeld dat verrekening van rentelasten niet mogelijk is met betrekking tot gekochte winsten. Daarbij zijn als “gekochte winsten” aangemerkt de winst die met inachtneming van de regels van goed koopmansgebruik is behaald tot het tijdstip van de belangenwijziging (zie rechtsoverweging 3.2.3.9).

20. Gelet op de wettekst, de wetsgeschiedenis en de wetsystematiek in onderling verband en samenhang bezien, komt de rechtbank tot het oordeel dat de beperking van de verliescompensatie in artikel 20a van de Wet Vpb zich niet uitstrekt tot latente verliezen. De in bovengenoemde besluiten besloten liggende andersluidende uitleg van de staatssecretaris van Financiën, kan niet tot een ander oordeel leiden nu de staatssecretaris de uitlatingen in deze besluiten niet heeft gedaan in zijn hoedanigheid van medewetgever maar als uitvoerder van de belastingwet. Deze uitleg kan eiseres dan ook niet worden tegengeworpen. Hieruit volgt dat verweerder het bij de verkoop in 2017 van de drie panden gerealiseerde verlies bij het vaststellen van de aanslag Vpb 2017 ten onrechte van verrekening heeft uitgesloten.

21. Het standpunt van eiseres dat verweerder het bij haar gewekte vertrouwen heeft geschonden door de aanslag vast te stellen in afwijking van aan haar gedane mededelingen, behoeft gelet op het hiervoor overwogene geen behandeling.

22. De rechtbank zal derhalve het beroep van eiseres gegrond verklaren en de aanslag vpb 2017 en het verlies 2017 conform de aangifte vaststellen.

Proceskosten en griffierecht

De rechtbank veroordeelt verweerder in de door eiseres gemaakte proceskosten. Deze kosten stelt de rechtbank op grond van het Besluit proceskosten bestuursrecht voor de door een derde beroepsmatig verleende rechtsbijstand vast op € 2.058 (1 punt voor het indienen van het bezwaarschrift, 1 punt voor het bijwonen van de hoorzitting via een videoverbinding met een waarde per punt van € 269, 1 punt voor het indienen van het beroepschrift, 1 punt voor het verschijnen ter zitting met een waarde per punt van € 759 en een wegingsfactor 1). Voorts zal verweerder het door eiseres betaalde griffierecht van € 360 aan haar moeten vergoeden.

Beslissing

De rechtbank:

- verklaart het beroep gegrond;

- vernietigt de uitspraak op bezwaar;

- vermindert de aanslag vpb 2017 tot nihil;

- vermindert de belastingrentebeschikking 2017 tot nihil;

- stelt het verlies voor het jaar 2017 vast op € 495.554;

- bepaalt dat deze uitspraak in de plaats treedt van het vernietigde bestreden besluit;

- veroordeelt verweerder in de proceskosten van eiseres tot een bedrag van € 2.058, en

- draagt verweerder op het betaalde griffierecht van € 360 aan eiseres te vergoeden.

Noot ITP

De inspecteur is aangewezen op de ruime aanpassing van artikel 20a van de Wet vennootschapsbelasting 1969 omdat de beginselen van goed koopmansgebruik (gkg) hem in de onderhavige casus niet verder helpen.

Ten eerste omdat op basis van vaste jurisprudentie een afwaardering voor fiscale doeleinde niet gedurende het boekjaar (2015) hoeft te worden genomen. Balans items worden voor fiscale doeleinden slechts op de balans datums gewaardeerd. In de onderhavige casus is dat waarschijnlijk op 31 december 2014 en 31 december 2015.

Zou de inspecteur dan nog iets kunnen met de beginselen van gkg in het boekjaar 2014? De eerste vraag die daarbij zou moeten worden beantwoord is of de definitieve aanslag voor het boekjaar 2014 al onherroepelijk vaststaat of niet. Zelfs als dat niet het geval is zal dat naar onze mening de inspecteur in onderhavige casus weinig brengen. Op basis van het voorzichtigheidsbeginsel mag een belastingplichtige immers een afwaarderingsverlies in aanmerking nemen al voordat dit verlies daadwerkelijk wordt gerealiseerd, hij is daartoe echter niet verplicht.

Als men de totaalwinst gedachte toepast op de in de onderhavige casus verhangen onroerende zaken is de uitspraak van de rechtbank ons inziens een rechtvaardige. Immers het verlies dat belanghebbende in de onderhavige casus in aanmerking mag nemen, zal in de toekomst leiden tot een evenredig kleiner verlies/hogere winst bij de overnemers.

Copyright – internationaltaxplaza.info

Follow International Tax Plaza on Twitter (@IntTaxPlaza)