Op 17 maart 2023 is op rechtspraak.nl de zeer interessante conclusie van Advocaat-Generaal Wattel in de gevoegde zaken met Zaaknummers 22/01909 en 22/03307 (ECLI:NL:PHR:2023:226) gepubliceerd. De gevoegde zaken betreft de boekjaren 2012 en 2013. Een zaak die als de Hoge Raad de conclusie van de Advocaat-Generaal volgt grote gevolgen kan hebben voor belastingplichtigen die internationaal actief zijn en die vorderingen en schulden hebben in dezelfde buitenlandse valuta’s. In beide jaren handelt het om de volgende twee geschilpunten: (i) is voor verplichte samenhangende waardering van USD-vorderingen en -schulden een feitelijk zeer effectieve hedge voldoende, of is daarnaast een hedging-oogmerk of bedrijfseconomisch verband tussen vordering en schuld vereist? (ii) leiden de supply en distribution agreements tussen [D] en een Zwitserse groepsvennootschap (AG) tot onzakelijke winstverschuiving die gecorrigeerd moet worden ex art. 8b Wet Vpb?

In dit artikel zullen we het geschilpunt betreffende de verplichte samenhangende waardering van USD-vorderingen en -schulden behandelen.

Inleiding

In de onderhavige casus heeft de belastingplichtige verscheidene US-dollar vorderingen op groepsmaatschappijen. Daarnaast heeft belastingplichtige ook verscheidene schulden in US-dollars uitstaan. Daarnaast heeft de belastingplichtige verschillende valutatermijncontacten in US-dollars afgesloten. Geen van de voornoemde schulden of valutatermijncontracten zijn door de belastingplichtige afgesloten met het oogmerk om de risico’s op een van de andere posities af te dekken/te hedgen noch bestaat een bedrijfseconomisch verband tussen de vordering en schuld in dezelfde valuta. Al de feiten in samenhang beziende bestaat er echter wel een effectieve valutahedge met als gevolg dat geen valutakoersrisico door de belastingplichtige wordt gelopen zolang en voor zover die hedge bestaat.

De belastingplichtige is de mening toegedaan dat zij in een dergelijke situatie de posities niet in samenhang behoeft te waarden, maar dat zij alle posities onafhankelijk van elkaar mag waarderen waarbij zij per positie de beginselen van goed koopmansgebruik dient toe te passen.

De staatssecretaris is echter van mening dat het realiteitsbeginsel meebrengt dat bij een feitelijke 100%-correlatie schulden en vorderingen in dezelfde valuta samenhangend gewaardeerd moeten worden.

Het Hof Den Bosch heeft de dollarschulden en termijncontracten samenhangend gewaardeerd, maar niet de dollarschulden tegenover dollarvorderingen op een buitenlandse dochter die voortvloeien uit de ondernemingsfinanciering.

In de onderhavige zaak is het aan de Advocaat-Generaal om een ei te leggen over de vraag of naar zijn mening in een zaak als de onderhavige de belastingplichtige de posities samenhangend moet waarderen of niet. De Advocaat-Generaal meent dat de realiteit van een zeer effectieve valutahedge is dat geen valutakoersrisico wordt gelopen zolang en voor zover die hedge bestaat en dat daarom het realiteitsbeginsel in zoverre dwingt tot samenhangende waardering, ongeacht of de ondernemer hedging beoogde en ongeacht het al dan niet bestaan van bedrijfseconomisch verband tussen vordering en schuld in dezelfde valuta. Dat strookt zijns inziens met de door hem weergegeven rechtspraak over samenhangende waardering. Hij lijkt daarmee de bestaande rechtspraak van de Hoge Raad verder op te rekken, hetgeen grote gevolgen kan hebben voor belastingplichtigen die vorderingen en schulden in dezelfde vreemde valuta hebben uitstaan.

De feiten voor zover van belang

2.1 De belanghebbende is onderdeel van het Noorse [A] -concern [A] met als topholding [B]. Het concern houdt zich met name bezig met productie, verkoop en distributie van ammonia en kunstmest(producten).

2.2 De belanghebbende is moedermaatschappij van een fiscale eenheid voor de Vpb met diverse dochters, waaronder de tussenholding [C] en de productie-vennootschap [D] .

2.5 De fiscale eenheid had ultimo 2012 (tussen haakjes 2013) de volgende vorderingen en schulden in USD:

|

|

USD |

Ontstaan |

|

Vorderingen |

|

|

|

Kortlopend Brazilië |

261.292.322 (2013: 461.189.578) |

2011 en volgende |

|

Valutatermijncontract |

200.000.000 |

21-03-2004 en volgende |

|

Valutatermijncontract |

225.000.000 |

01-03-2012 en volgende |

|

|

|

|

|

Schulden |

|

|

|

USD-schuld Ia (500) |

500.000.000 |

21-03-2004 |

|

USD-schuld Ib (250) |

250.000.000 |

21-03-2004 |

|

USD-schuld II |

479.000.000 |

29-12-2009 |

Daarnaast had zij in 2012 en 2013 een vordering op [J] SA ad USD 60.000.000 en een schuld op een valutatermijncontract tot hetzelfde bedrag. Niet in geschil is dat deze vordering en dat valutatermijncontract samenhangend gewaardeerd moeten worden.

2.6 De belanghebbende waardeert haar vorderingen en schulden in USD op verkrijgingsprijs of lagere bedrijfswaarde. Zij verantwoordt valutawinsten zodra zij gerealiseerd zijn en valutaverliezen zodra een vordering lager of een schuld hoger wordt gewaardeerd.

2.7 Op 21 maart 2004 heeft zij twee leningen opgenomen bij [B]. De eerste, met een looptijd tot 8 december 2014, beliep USD 500 mio. De tweede lening beliep USD 250 mio. Deze leningen worden hierna tezamen aangeduid als USD-schuld I. Ultimo 2013 was nog niets afgelost op USD-schuld I.

2.8 De belanghebbende heeft van 21 maart 2004 tot medio december 2014 temporeel steeds aansluitende valutatermijncontracten gesloten met [F] AS op basis waarvan zij recht had op levering van USD 200 mio tegen een vooraf bepaalde wisselkoers. Deze 200 mio-valutatermijncontracten liepen steeds voor zes maanden. Zij werden steeds cash afgewikkeld, waarna een nieuw valutatermijncontract werd gesloten voor hetzelfde USD-bedrag. De belanghebbende heeft haar op deze contracten gerealiseerde winsten en verliezen en het in 2012 en 2013 ongerealiseerde verlies opgenomen in haar aangiften Vpb. Ongerealiseerde winst heeft zij niet aangegeven. Op het op 26 oktober 2011 gesloten 200 mio-valutatermijncontract heeft zij € 16.189.684 winst gemaakt. Op het op 15 juni 2012 gesloten 200 mio-valutatermijncontract heeft zij daarentegen € 5.947.639 verlies geleden. Zij heeft deze gerealiseerde resultaten in haar aangifte Vpb 2012 opgenomen. Zij heeft verder een ongerealiseerd verlies van € 1.801.907 aangegeven op het op 17 december 2012 afgesloten 200 mio-valutatermijncontract.

2.9 Voor het jaar 2013 is niet feitelijk vastgesteld hoeveel winst of verlies de belanghebbende op haar valutatermijncontracten heeft gemaakt of geleden.

2.10 De Inspecteur meent dat voor 2012 de USD-schuld I en de 200 mio-valutatermijncontracten samenhangend moeten worden gewaardeerd en heeft op die basis het aangegeven belastbare bedrag verhoogd met € 13.339.000. De correctie als gevolg van de samenhangende waardering voor 2013 bedraagt € 23.756.000.

2.11 Op 29 december 2009 heeft belanghebbendes gevoegde dochter [C] USD 479.000.000 geleend van [B] om een belang in [K] SAQ te kopen (hierna: USD-schuld II). Ultimo 2013 was ook op USD-schuld II nog niets afgelost.

2.12 De belanghebbende heeft tussen 1 maart 2012 en medio december 2014 temporeel aansluitende valutatermijncontracten gesloten met [F] AS, steeds voor drie tot zes maanden. Op basis daarvan had zij recht op levering van USD 225 mio tegen een vooraf bepaalde koers (hierna: de 225 mio-valutatermijncontracten). Ook deze contracten zijn op de in 2.8 hierboven beschreven wijze afgewikkeld en ook de resultaten op deze contracten zijn in de aangifte Vpb 2012 opgenomen op de wijze zoals beschreven in 2.8. hierboven.

2.13 De belanghebbende had vanaf najaar 2011 een groot aantal kortlopende vorderingen op een Braziliaanse deelneming die daarmee inkopen voor Braziliaanse (productie)activiteiten financierde. Deze Braziliaanse vorderingen liepen in omvang uiteen van USD 20.000 tot USD 20 mio. Zij liepen telkens één of enkele maanden. Ultimo 2012 en 2013 beliep het totale bedrag van deze vorderingen USD 261.292.322 respectievelijk USD 461.189.578. De Inspecteur meent voor beide boekjaren dat de USD-schuld I, de USD-schuld II en de Braziliaanse vorderingen samenhangend moeten worden gewaardeerd en heeft op die basis het aangegeven belastbare bedrag voor 2012 verhoogd met € 56.386.165 en voor 2013 met € 23.756.000.

2.14 Het [A] Financial Report 2012 vermeldt over de beheersing van financiële risico’s onder meer het volgende:

“(…) 2.26. Financial risks

Due to its global operation [A] is exposed to various financial risks. [A] has in place, and is constantly developing, comprehensive policies, procedures and tools to manage these risks. In some cases [A] may utilize derivative instruments, such as forwards, options and swaps, to reduce these risk exposures. (…)”

De Rechtbank Zeeland-West-Brabant mbt het jaar 2012

3.1 De Rechtbank heeft het geschil in beroep als volgt omschreven:

“3.1. Tussen partijen is in geschil of:

(…)

2. de inspecteur het in de aangifte opgevoerde verlies op de valutatermijncontracten, van € 13.339.000, terecht niet in aftrek van de winst heeft toegelaten;

3. de inspecteur terecht en tot het juiste bedrag een correctie heeft aangebracht in verband met samenhangende waardering van vorderingen en schulden in USD;

(…)"

In cassatie is alleen vraag 3 nog in geschil.

Ad (3) – samenhangende waardering USD-vorderingen en -schulden

3.3 De Rechtbank leidt uit het Cacaobonenarrest (zie 8.5 hieronder; PJW) af dat de enkele omstandigheid dat vorderingen en schulden beide in USD luiden, nog niet meebrengt dat zij in samenhang moeten worden gewaardeerd. Volgens haar is samenhangende waardering slechts aangewezen voor zover beoogd is een risico af te dekken. In andere gevallen bestaat te weinig verband tussen de activa en passiva in dezelfde valuta. De enkele toevallige omstandigheid dat positieve en negatieve risico’s elkaar opheffen is daarvoor onvoldoende. De Rechtbank meent daarom dat per positie beoordeeld moet worden of beoogd is om risico’s af te dekken en er ook verder voldaan is aan de criteria voor samenhang.

3.4 De valutatermijncontracten (200 mio) moeten volgens de Rechtbank vanaf het afsluiten van het eerste van die contracten (21 maart 2004) in samenhang worden gewaardeerd met USD-schuld I, nu het eerste valutatermijncontract is afgesloten op dezelfde datum als die waarop USD-schuld I is ontstaan en dat het debiteurenrisico op de valutatermijncontracten gering is omdat zij worden afgesloten bij [F] AS. Daaruit leidt de Rechtbank af dat de belanghebbende met de termijncontracten beoogde koersrisico’s af te dekken. Nu zowel de schulden als de vorderingen in USD luiden, gaat het om een zeer effectieve hedge.

3.5 De kortlopende vorderingen op de Braziliaanse deelneming daarentegen (261 mio), hoefden volgens de Rechtbank niet te worden gewaardeerd tezamen met de USD-schulden I en II. De Inspecteur heeft niet aannemelijk gemaakt dat de belanghebbende met het aangaan van die schulden beoogde de risico’s op die vorderingen af te dekken en evenmin, andersom, dat zij met die vorderingen beoogde het risico op de schulden af te dekken. Daarbij heeft de Rechtbank in aanmerking genomen dat de vorderingen kort lopen en elkaar niet opvolgen, maar los van elkaar staan, en dat het risico op de vorderingen – dat samenhangt met de Braziliaans (productie)activiteiten - een heel ander risico is dan het risico op USD-schuld I en USD-schuld II.

3.6 De Rechtbank vermeldt echter niet om welke andere risico’s het gaat.

Het Gerechtshof 's-Hertogenbosch (2012; voor 2013 gaat het om sprongcassatie)

5.1 Het Hof heeft het geschil in hoger beroep als volgt omschreven:

“3.1. Het geschil betreft het antwoord op de volgende vragen:

(…)

2. Heeft de rechtbank de correctie in verband met samenhangende waardering van vorderingen en schulden in USD terecht vastgesteld op € 13.338.129 en - € 9.887.267 derhalve in totaal op € 3.450.862?

(…)

Ad (2) - samenhangende waardering USD-vorderingen en -schulden

5.4 Het Hof en de Rechtbank zijn uitgegaan van de hoofdregel van goed koopmansgebruik dat activa en passiva afzonderlijk worden gewaardeerd. Voor het uitzonderingsgeval waarin zij samenhangend moeten worden gewaardeerd, rust de bewijslast ter zake van de daartoe nopende feiten en omstandigheden op de Inspecteur. Het Hof heeft het andersluidende, mede op het Kunstmest-arrest HR BNB 2019/58 (zie 8.11 hieronder) gebaseerde standpunt van de Inspecteur verworpen. De belanghebbende heeft gekozen voor de hoofdregel en daarvoor hoeft zij volgens het Hof niet meer te stellen dan zij heeft gedaan. De Inspecteur verdedigt afwijking van die hoofdregel en het is dus aan hem om feiten en omstandigheden te stellen en bij betwisting te bewijzen die afwijking rechtvaardigen.

5.5 Op basis van HR BNB 2009/271 (zie 8.5 hieronder) meent het Hof dat bij de vraag of activa en passiva samenhangend moeten worden gewaardeerd betekenis toekomt aan de aard van de contracten waaruit de vorderingen schulden voortvloeien, bezien in het licht van de gelopen risico's, en aan de de vraag of afdekking van risico's is beoogd. De enkele omstandigheid dat activa en passiva in een zelfde valuta zijn uitgedrukt, is volgens het hof onvoldoende om tot samenhang te concluderen. Als afdekking van risico’s is beoogd, is dat een belangrijk gegeven, maar de afwezigheid van dat oogmerk impliceert op zichzelf niet dat geen samenhang bestaat. Zoals de Hoge Raad heeft aangegeven (HR BNB 2008/13) kan de aard van de contracten relevant zijn, zoals bij geschreven callopties die worden gedekt door in bezit zijnde aandelen. Voor samenhangende waardering is in elk geval vereist dat de hedge ‘zeer effectief’ is, i.e. dat de waardeontwikkelingen van de desbetreffende vermogensbestanddelen hoogstwaarschijnlijk correleren binnen een bandbreedte van 80% tot 125%. Gaat het om waardeontwikkelingen door koersmutaties in dezelfde valuta, dan is de hedge zeer effectief, maar ook dat is op zichzelf niet voldoende omdat ook betekenis toekomt aan de aard van de contracten en de bedoelingen van de belastingplichtige.

5.6 Het Hof wijst erop dat u in HR BNB 2019/58 overwoog dat de waarde van een vermogensbestanddeel afhangt van verschillende factoren. Zo hangt de waarde van een vastrentende vordering in vreemde valuta met vaste looptijd niet alleen af van de wisselkoers maar ook van het debiteurenrisico en de marktrente. Elk van die factoren kan zelfstandig het fiscale resultaat beïnvloeden en de daarmee samenhangende risico's kunnen afzonderlijk worden afgedekt, aldus het Hof. Voor de vraag of een vordering en een dekkingsinstrument samenhangend moeten worden gewaardeerd, moet volgens het Hof dan ook elk zodanig risico afzonderlijk beoordeeld worden. Uw Market maker-arrest heeft dat volgens het Hof niet anders gemaakt omdat die zaak het bijzondere geval van delta-hedging betrof waarbij de bedrijfsactiviteit van de belastingplichtige volledig was gericht op afdekking van de risico's op posities in derivaten en onderliggende waarden. Het Hof heeft daarom het standpunt van de Inspecteur verworpen dat alle in USD luidende activa en passiva hoe dan ook samenhangend gewaardeerd moeten worden. Het Hof heeft vervolgens beoordeeld welke activa en passiva in waarde-ontwikkeling samenhangen.

5.7 De kern van belanghebbendes activiteiten is niet het aangaan van valutatermijncontracten. Wel volgt uit het [A] Financial Report 2012 dat zij financiële instrumenten gebruikt zoals termijncontracten en swapcontracten om risico's te beheersen. Het Hof achtte het daarom aannemelijk dat zij de USD 200 mio- en USD 225 mio-valutatermijncontracten is aangegaan om valutarisico's op schulden in die valuta af te dekken. Dat geldt te meer voor de USD 200 mio-contracten omdat die zijn afgesloten op dezelfde dag als die waarop de leningen van in totaal USD 750 mio zijn afgesloten: 21 maart 2004. Partijen zijn in hoger beroep dan ook eensluidend van mening dat de USD 200 mio-valutatermijncontracten tezamen gewaardeerd moeten worden met (een deel van) USD-schuld I. Voor de 225 mio-valutatermijncontracten, waarvan het eerste op 1 maart 2012 is afgesloten acht het hof evenzeer aannemelijk dat zij dienen om valutarisico's op dollarschulden (deels) af te dekken. Uit de jurisprudentie volgt dat valutatermijncontractering op een later moment dan het aangaan van de lening niet aan samenhangende waardering in de weg staat omdat dat niet wegneemt dat aldus het valutarisico tijdens een deel van de looptijd van de lening wordt afgedekt. Dat de USD 200 mio- en USD 225 mio-valutatermijncontracten maar een deel van het valutarisico op de schuld(en) afdekken, staat daaraan evenmin in de weg omdat dat alleen maar betekent dat voor een deel van de schulden wel en voor een deel niet samenhangend gewaardeerd moet worden.

5.8 De kortlopende dollarvorderingen uit de activiteiten in Brazilië daarentegen staan volgens het Hof niet in zakelijk verband met USD-schuld I en USD-schuld II. Aan het bestaan van deze vorderingen en schulden ligt geen oogmerk van valutarisico-afdekking ten grondslag. Ook uit de aard van de contracten waaruit deze vorderingen en schulden zijn ontstaan, volgt geen samenhang: de Braziliaanse USD-vorderingen zijn ontstaan door productie aldaar, terwijl de USD-schuld II tot financiering van de aankoop van een deelneming diende. De aard van deze USD-vorderingen en USD-schulden loopt daardoor zodanig uiteen dat het Hof geen aanleiding voor samenhangende waardering ziet.

5.9 Het Hof concludeert dat samenhangende waardering alleen aan de orde is voor de valutatermijncontracten en de schulden van in totaal USD 750 mio en USD 479 mio.

5.10 De Inspecteur heeft gewezen op het verschil tussen spot- en termijnkoersrisico en betoogd dat voor zover dat laatste risico zich voordoet, daarmee rekening gehouden moet worden binnen het gekozen waarderingsstelsel, omdat dat risico niet is afgedekt. De belanghebbende heeft op de zitting bevestigd dat zij dit standpunt deelt, althans zich daar niet tegen verzet, en heeft de berekeningen van de Inspecteur op dit punt niet bestreden.

5.11 De belanghebbende stelde dat samenhangende waardering van de USD 200 mio-valutatermijncontracten en USD-schuld I meebrengt dat het op deze valutatermijncontracten verantwoorde positieve resultaat ad per saldo € 8.440.138 uit de fiscale winst moet worden geëlimineerd. De inspecteur stelde daartegenover dat dan ook rekening moet worden gehouden met in eerdere jaren afgetrokken verliezen omdat die bij samenhangende waardering niet afgetrokken hadden mogen worden en dat de boekwaarde van de tegenoverliggende schuld had moeten worden aangepast. Volgens de inspecteur is de USD-schuld I op de beginbalans dan onjuist gewaardeerd en moet dat in 2012 worden gecorrigeerd, hetgeen per saldo leidt tot de door de rechtbank vastgestelde correctie ad € 13.338.129. Het Hof meent met de Inspecteur dat bij samenhangende waardering het activum en het passivum tezamen als één geheel moeten worden gewaardeerd en dat een onjuiste waardering van dit geheel op de beginbalans op grond van de foutenleer moet worden gecorrigeerd. Voor dat geval waren de partijen het eens dat die correctie in 2012 valt.

5.12 Het Hof concludeert dat de USD 200 mio-valutatermijncontracten samen met USD-schuld I moeten worden gewaardeerd en de USD 225 mio-valutatermijncontracten samen met USD-schuld I en USD-schuld II, uitgaande van de spotkoers. Op basis daarvan heeft het Hof de (opwaartse) correctie bepaald op € 13.038.042. Daarnaast stond tussen de partijen vast dat ook de vordering [J] SA ad USD 60 mio en het valutatermijncontract ad USD 60 mio samen moeten worden gewaardeerd. Tegen het door de rechtbank op dat punt in aanmerking genomen verlies ad € 11.689.174 hebben de partijen geen grieven aangevoerd.

5.13 Volgens de inspecteur heeft de belanghebbende geen alternatief waarderingsstelsel voorgesteld, zodat het door de inspecteur voorgestane stelsel moet worden gevolgd, die primair kiest voor waardering op actuele waarde. Afgezien van de genoemde negatieve correctie ad € 11.689.174 leidt dat tot een opwaartse correctie van € 37.950.398 in verband met de ongerealiseerde winsten op de USD-schuld I. Het Hof heeft dit standpunt verworpen omdat de belanghebbende wel degelijk subsidiair heeft gekozen voor samenhangende waardering, zij het met andere gevolgen dan de Inspecteur voorstaat. Dat impliceert niet dat zij gedwongen kan worden om over te gaan naar waardering op actuele waarde.

De Rechtbank Zeeland-West-Brabant (2013)

4.1 Ook ter zake van 2013 is in geschil of de Inspecteur (i) terecht en tot het juiste bedrag een correctie heeft aangebracht in verband met samenhangede waardering van vorderingen en schulden in USD en (ii) terecht een correctie heeft aangebracht in verband met de tussen [D] en [E] gesloten Supply Agreement.

4.2 Voor het antwoord op de eerste vraag verwijst de Rechtbank naar het oordeel van het Hof ’s-Hertogenbosch van 13 april 2022 over belastingjaar 2012 (zie onderdeel 5 hieronder). De valutatermijncontracten USD 200 mio moeten dus samenhangend worden gewaardeerd met USD-schuld I en de valutatermijncontracten USD 225 mio moeten samenhangend gewaardeerd worden met USD-schuld I en USD-schuld II op basis van de spotkoers. In dat geval is niet in geschil dat de correctie € 9.516.413 bedraagt.

Uit de overwegingen van de Advocaat-Generaal

8.1 Het geschil over samenhangende waardering vraagt u om een knoop door te hakken. Uw rechtspraak laat ruimte voor twee standpunten voor wat betreft de criteria voor samenhangende waardering, die de partijen in dit geschil dan ook tegenover elkaar innemen. Enerzijds biedt die rechtspraak steun aan de opvatting dat een feitelijke zeer effectieve (valuta)hedge (feitelijke correlatie) voldoende is om aan te nemen dat het realiteitsbeginsel noopt tot samenhangende waardering van vorderingen en schulden in dezelfde valuta. Anderzijds biedt die rechtspraak ook steun aan de opvatting dat feitelijke correlatie op zichzelf niet voldoende is en dat daarnaast ook een bedrijfspolitieke samenhang (oogmerk van afdekking en bedrijfseconomisch verband) vereist is tussen schulden en vorderingen in dezelfde valuta. Het Hof heeft met de belanghebbende voor het laatste standpunt gekozen, waardoor de dollarvorderingen op de Braziliaanse groepsmaatschappij buiten de samenhangende waardering vielen. De Staatssecretaris kiest voor het eerste standpunt.

8.2 Ik geef hieronder die rechtspraak weer, waar u dus een klap op moet geven.

8.3 HR BNB 2004/214 betrof een geschil over toerekening van een vordering, een schuld en een swap aan een Zwitserse financierings-v.i. van de belanghebbende. Na beslechting van dat geschil overwoog u van ambtswege dat de relevante dollarschuld en dollarvordering samenhangend moesten worden gewaardeerd voor zover en zo lang zij hetzelfde bedrag en dezelfde periode betroffen, ook al hadden zij verschillende looptijden:

“-4.4. Ten overvloede wordt nog het volgende overwogen.

Indien, zoals in het onderhavige geval, een vordering in een vreemde valuta tegenover een schuld in dezelfde valuta staat, treedt bij wijziging van de koers van die valuta per saldo geen vermogensmutatie op en zal mitsdien een wijziging van de waardering met betrekking tot de valutakoers van de schuld en de vordering niet los van elkaar mogen plaatsvinden. Dit is niet anders indien de looptijd van de schuld en de vordering niet gelijk zijn aan elkaar. Weliswaar zal ten gevolge van het niet gelijk lopen van de looptijden van de vordering en de schuld uiteindelijk een niet-gedekte valutapositie ontstaan, dit rechtvaardigt niet reeds in de jaren waarin wel een zodanige positie bestaat een verlies of een winst te nemen die gecompenseerd wordt door een even grote winst, respectievelijk even groot verlies op de tegengestelde valutapositie. Het valutarisico ontstaat pas nadat na aflossing van de schuld of na inning van de vordering de valutapost niet langer gesloten is.”

8.4 In de zaak HR BNB 2008/26 had de belanghebbende call opties geschreven op haar aandelenbezit. Zij waardeerde haar aandelen op kostprijs of lagere beurswaarde, maar haar calloptie-verplichtingen op de ontvangen premie of hogere beurswaarde. Bij koersstijging van de aandelen leidde dat systeem tot verliesneming op de call-optieverplichting zonder winstneming op de aandelen. Dat was volgens u geen goed koopmansgebruik, want onrealistisch:

“3.3.1. Indien, zoals in het onderhavige geval, een verplichting uit hoofde van een geschreven calloptie volledig wordt gedekt door het bezit van de desbetreffende beursaandelen, zal een verlies op die optieverplichting tot ten minste een gelijk bedrag worden gecompenseerd door een opgetreden waardestijging van de desbetreffende beursaandelen. Hierdoor treedt bij een stijging van de koers van die calloptie en dus een stijging van de verplichting uit hoofde daarvan, per saldo geen vermogensverlies op. In een dergelijk geval is het niet in overeenstemming met goed koopmansgebruik, met name het realiteitsbeginsel dat daaraan ten grondslag ligt, de optieverplichting anders dan in samenhang met de desbetreffende beursaandelen te waarderen. Waardering in samenhang houdt in een geval als het onderhavige in waardering van beide op de vergoeding respectievelijk de kostprijs dan wel van beide op de beurswaarde indien dit laatste per saldo tot een lagere waardering leidt.”

8.5 Het Cacaobonenarrest HR BNB 2009/271 betrof het prijsrisico op grondstoffen en producten (cacaobonen) en de vraag of cacaobonen, cacaoproducten en cacaocontracten samenhangend moesten worden gewaardeerd. U gaf de volgende regel voor samenhangende waardering van voorverkopen, voorinkopen, technische voorraad en futures in cacaobonen:

“5.1. Het derde geschilpunt voor het Hof betrof de vraag of bij de bepaling van de fiscale winst van belanghebbende de commerciële winst, (…), mag worden verminderd met het volledige bedrag van de ongerealiseerde winsten - door belanghebbende voor alle productgroepen tezamen berekend op (…) ƒ 49 710 000 - of slechts met het bedrag waarmee de ongerealiseerde winsten van B de daaraan volgens de Inspecteur te relateren ongerealiseerde verliezen op de balansdatum overtreffen (door de Inspecteur berekend op ƒ 3 693 710). Het Hof heeft de Inspecteur wat betreft dit geschilpunt in het gelijk gesteld. Het Hof heeft daartoe (…) geoordeeld dat uitgaande van hetgeen is komen vast te staan omtrent de bedrijfsvoering, de administratie en de jaarrekening van B, de door belanghebbende voorgestane gesplitste behandeling van ongerealiseerde winsten (uitstellen) en ongerealiseerde verliezen (direct nemen) op haar voorverkopen, voorinkopen, futures en valuta-termijncontracten een volstrekt kunstmatig karakter heeft en aldus in strijd komt met goed koopmansgebruik. Het Hof heeft daartoe onder meer redengevend geacht dat B er structureel (op globaal niveau) naar streeft om de prijs- en valutarisico's met betrekking tot haar voorraad- en orderpositie te beheersen en dat zij daarin - getuige de omstandigheid dat de cumulatieve flat priced position naar nihil tendeert - over een langere periode bezien goeddeels slaagt.

5.3.1. Bij de beoordeling van het eerste middel moet het volgende worden vooropgesteld.

Voor zover ten aanzien van het prijsrisico op cacao

a) sprake is van samenhang tussen enerzijds de voorverkopen en anderzijds voorinkopen en futures dan wel de aanwezigheid van een technische voorraad, en

b) dit prijsrisico op balansdatum in hoge mate beperkt is,brengt het tot goed koopmansgebruik behorende realiteitsbeginsel mee dat deze voorverkopen, voorinkopen, futures en technische voorraad in zoverre in samenhang worden gewaardeerd.

5.3.2. Of sprake is van samenhang als hiervoor in 5.3.1 onder a) bedoeld, dient naar de omstandigheden te worden beoordeeld. Daarbij kan onder meer betekenis worden toegekend aan de aard van de contracten, bezien in het licht van de aard van de aanwezige risico's, en aan de eventuele omstandigheid dat de afdekking van risico's is beoogd. Dit laatste kan volgen uit de administratie, de jaarrekening en/of de economische doelstellingen van de onderneming.

5.3.3. Van een prijsrisico dat in hoge mate beperkt is als hiervoor in 5.3.1 onder b) bedoeld, is sprake indien op balansdatum te verwachten is dat de waardeontwikkelingen van de cacao die begrepen is in de verschillende posten hoogstwaarschijnlijk zullen correleren binnen een bandbreedte van 80 tot 125 percent. Bij deze toets kunnen gegevens over het waardeverloop van de posten in het verleden een rol spelen, evenals de aard van het dekkingscontract.

5.3.4. In geval van een samenhangende waardering als hiervoor bedoeld, zal een ongerealiseerd verlies op de voorverkopen - bijvoorbeeld in de vorm van een voorziening - uitsluitend in aanmerking mogen worden genomen indien en voor zover op alle in samenhang te waarderen posten gezamenlijk per saldo een ongerealiseerd verlies wordt geleden.”

Ik merk op dat het in deze zaak niet ging om financiële posten zoals vorderingen en schulden of aandelen en opties op die aandelen, maar om op termijn ingekochte en verkochte oogst, zodat het voor de hand ligt dat ‘de aard van de contracten’ ter zake doet (voorinkoop of voorverkoop en op welke termijn en in welke staat van bewerking van de bonen).

8.6 Van der Geld (noot in BNB 2009/271) vroeg zich af (i) of uw twee criteria (a) (samenhang tussen voorinkopen en voorverkopen) en (b) (in hoge mate beperkt prijsrisico) effectief niet als één voorwaarde moesten worden opgevat en (ii) of het bij de onder (a) bedoelde samenhang om zuiver objectieve samenhang gaat of ook subjectief bedoelde c.q. historische samenhang meedoen:

“De Hoge Raad stelt voor verplichte gezamenlijke waardering een tweetal separate, cumulatieve eisen. Allereerst dient er voldoende samenhang tussen de risico's in de gezamenlijk te waarderen balansposten te zijn en daarnaast dient het prijsrisico (op balansdatum) in hoge mate beperkt te zijn. Het is de vraag hoe we deze dubbele eis moeten duiden. Allereerst kan men met Bruins Slot ('Cacaobonenarrest: stellig onbedoelde gevolgen', NTFR Beschouwingen 2009/27) van mening zijn dat deze twee eisen de facto samenvallen tot één eis: de correlatie van het desbetreffende risico dient binnen de bandbreedte van 80-125% te vallen. Indien die correlatie er is, is in de visie van Bruins Slot namelijk de vereiste samenhang per definitie aanwezig. In deze visie heeft de Hoge Raad ten onrechte als dubbele eis geformuleerd wat in wezen een enkele eis is. De opvatting van Bruins Slot is mijns inziens alleen juist indien men aanneemt dat het bij de eerste eis van de Hoge Raad gaat om een functionele samenhang en niet om bijvoorbeeld een historische samenhang of een samenhang naar de bedoelingen van de ondernemer. Ook mij lijken de objectieve feiten veel geschikter om te beslissen omtrent de vereiste samenhang dan zoiets subjectiefs als de bedoelingen van de ondernemer. Als men echter aanneemt dat de Hoge Raad niet voor niets een tweetal eisen heeft geformuleerd, dan ligt de opvatting voor de hand dat er bij de eerste eis (de vereiste samenhang) wel degelijk ruimte is voor (enige) historische en subjectieve invloeden. De objectieve grenzen die worden gesteld door de bewijsrechtelijke regels alsmede door de tweede eis van voldoende correlatie, zorgen er vervolgens voor dat voor al te subjectieve invloeden wordt gewaakt.”

8.7 De Market maker uit het gelijknamige arrest was permanent aan het delta-hedgen om haar koersrisico’s op ingenomen posities volledig uit te doven. Zij wilde niettemin verlies nemen op verkochte effecten waartegenover ongerealiseerde waardestijgingen stonden. U achtte verliesneming alleen mogelijk als de samenhangende groep effecten als geheel minder waard zou zijn geworden of als twee groepen correlerende effecten geen zeer effectieve hedge zouden produceren:

“3.5.1. In beginsel is het in overeenstemming met goed koopmansgebruik bezittingen te waarderen op kostprijs en een eventuele meerwaarde pas in aanmerking te nemen op het moment waarop deze wordt gerealiseerd door levering aan een derde (vgl. onder meer HR 17 juni 1959, nr. 13902, BNB 1959/304). Is de waarde in het economische verkeer van de bezittingen lager dan de kostprijs, dan staat goed koopmansgebruik toe te waarderen op die lagere waarde. Indien echter een samenhangende waardering met andere vermogensbestanddelen is vereist, is een zodanige afwaardering pas toegestaan voor zover de gezamenlijke waarde in het economische verkeer lager is dan de gezamenlijke kostprijs. Een samenhangende waardering als hiervoor bedoeld, moet plaatsvinden indien sprake is van een zeer effectieve hedge. Daarvan is sprake indien op balansdatum te verwachten is dat de waardeontwikkelingen van de desbetreffende vermogens-bestanddelen hoogstwaarschijnlijk zullen correleren binnen een bandbreedte van 80 tot 125 percent (vgl. HR 10 april 2009, nr. 42916, ECLI:NL:HR:2009:AZ7364, BNB 2009/271).

3.5.2. De (…) in 3.5.1 vermelde uitgangspunten gelden ook voor ter beurze genoteerde effecten. Voor in samenhang te waarderen effecten heeft daarom te gelden dat zij niet lager mogen worden gewaardeerd dan de gezamenlijke beurswaarde van die effecten (vgl. HR 16 november 2007, nr. 42970, ECLI:NL:HR:2007:AZ7371, BNB 2008/26). Naar de Hoge Raad in dit arrest heeft geoordeeld, dient een verplichting uit hoofde van een geschreven calloptie die volledig wordt gedekt door het bezit van de desbetreffende beursaandelen in samenhang met die aandelen te worden gewaardeerd. Thans oordeelt de Hoge Raad dat voor alle vermogensbestanddelen waarvan het waardeverloop direct samenhangt met het waardeverloop van aandelen (hierna tezamen met die aandelen ook: een groep effecten) goed koopmansgebruik gezamenlijke waardering vereist. Het zou in strijd zijn met het aan goed koopmansgebruik ten grondslag liggende realiteitsbeginsel in een zodanig geval een verlies in aanmerking te nemen indien dat voor de groep effecten niet (latent) aanwezig is. Voor vermogensbestanddelen die op verschillende aandelen betrekking hebben, zal alleen een samenhangende waardering als hiervoor bedoeld moeten plaatsvinden indien de hedge zeer effectief is in de zin van het hiervoor in 3.5.1 vermelde arrest van 10 april 2009.

3.5.3. Voor de Rechtbank en het Hof heeft de Inspecteur het standpunt verdedigd (…) dat een belastingplichtige die een groep effecten op kostprijs waardeert, in geval van verkoop van tot de groep behorende effecten tegen een prijs die lager is dan de voor die effecten geldende kostprijs, het daaruit voortvloeiende verlies niet op dat moment in aanmerking mag nemen indien tegenover dat verlies een ten minste even grote (latente) winst staat op andere (niet verkochte) effecten van die groep. Dit standpunt is juist. Indien een belastingplichtige, zoals in het onderhavige geval, bij voortduring ernaar streeft met betrekking tot een groep effecten door middel van hedging het koersrisico te minimaliseren, is het niet in overeenstemming met goed koopmansgebruik om, indien de tot die groep behorende effecten op kostprijs worden gewaardeerd, bij realisatie van een verlies op tot de groep behorende effecten dat verlies op dat moment in aanmerking te nemen ingeval de totale kostprijs van de groep effecten – inclusief de kostprijs van de tot de groep behoord hebbende met verlies verkochte effecten – lager is dan de beurswaarde van de overblijvende effecten van die groep vermeerderd met de gerealiseerde verkoopopbrengst van de verkochte effecten van die groep. In een zodanig geval vereist goed koopmansgebruik dat de gezamenlijke kostprijs van de overblijvende effecten van die groep wordt verhoogd met dit (gerealiseerde) verlies.”

Een ten opzichte van de kostprijs gerealiseerd verlies op beurseffecten moet dus worden gesaldeerd met ongerealiseerde winst op samenhangende effecten. Bij een market maker ligt het er dik bovenop dat hij het oogmerk tot koersrisico-afdekking koestert (‘bij voortduring ernaar streeft’) en dat de door hem gesloten contracten daarop zijn gericht en samenhangen met de posities in aandelen en afgeleiden daarvan die hij heeft ingenomen. Het zegt dus denkelijk niets dat u niets zei over ‘de aard van de contracten.’ Ik merk wel op dat uw algemene regel (“(…) voor alle vermogensbestanddelen waarvan het waardeverloop direct samenhangt met het waardeverloop van aandelen (hierna tezamen met die aandelen ook: een groep effecten) [vereist] goed koopmansgebruik gezamenlijke waardering (…)”) niet vraagt naar het al dan niet beoogd of gewenst zijn van die ‘directe samenhang’ en suggereert dat als feitelijk 100% koerscorrelatie vaststaat, niet ter zake doet of die correlatie is beoogd. De realiteit van 100% correlatie wordt immers niet anders door het wel of niet bestaan van bedoelingen.

8.8 Lubbers (noot in BNB 2014/116) meent dan ook dat niet alleen in gevallen zoals dat van de market maker het realiteitsbeginsel voorrang heeft boven het realisatiebeginsel:

“4. Gevolgen samenhangende waardering

4.1. Indien samenhangend moet worden gewaardeerd, mogen ongerealiseerde verliezen niet in aanmerking worden genomen voor zover tegenover die ongerealiseerde verliezen ongerealiseerde winsten staan. In de woorden van het Cacaobonen-arrest (r.o. 5.3.4): een ongerealiseerd verlies mag ‘uitsluitend in aanmerking (…) worden genomen indien en voor zover op alle in samenhang te waarderen posten gezamenlijk per saldo een ongerealiseerd verlies wordt geleden’.

4.2. In de literatuur bestond discussie over het antwoord op de vraag of bij het beëindigen van de samenhangende waardering doordat het verlieslatende vermogensbestanddeel wordt afgewikkeld, (wel) verlies mag worden genomen. Het gaat hier mitsdien om de vraag of gerealiseerde verliezen in aanmerking kunnen worden genomen.

4.3. De Hoge Raad beantwoordt deze vraag in r.o. 3.5.3. Om het probleem en de door de Hoge Raad gegeven oplossing inzichtelijk te maken, geef ik een eenvoudig cijfervoorbeeld met twee vermogensbestanddelen – een activum en een passivum – die op grond van de jurisprudentie van de Hoge Raad samenhangend moeten worden gewaardeerd. Het activum is in 2012 gekocht voor € 100. Het passivum is in 2012 ontstaan en had destijds een waarde van € 100.

4.4. Op 31 december 2013 was de werkelijke waarde van het activum € 95. Het passivum had op dat moment een werkelijke waarde van € 95. In 2013 mocht op het activum geen verlies worden genomen, omdat op de samenhangend gewaardeerde positie per saldo geen verlies is geleden: tegenover het ongerealiseerde verlies op het activum stond immers voor hetzelfde bedrag een ongerealiseerde winst op het passivum (zie onderdeel 4.1 hiervóór).

4.5. In 2014 wordt het activum verkocht tegen € 95. De werkelijke waarde van het passivum is op dat moment € 90. De vraag is of het gerealiseerde boekverlies van € 5 op het activum in 2014 in aanmerking mag worden genomen. Betoogd kan worden dat dit niet mag, omdat per saldo sprake is van een (ongerealiseerde) winst op de samenhangend gewaardeerde positie. Onder die omstandigheden verzet het realiteitsbeginsel zich tegen het in aanmerking nemen van een verlies bij de verkoop van het activum. Verliesneming wordt boekhoudkundig voorkomen door op het achterblijvende vermogensbestanddeel winst te nemen. Tegenover het gerealiseerde verlies op het activum van € 5 – dit verlies wordt in 2014 in aanmerking genomen – wordt de winst van de belastingplichtige in 2014 verhoogd met € 5 door het passivum af te waarderen van € 100 naar € 95. Deze aanpak schrijft de Hoge Raad voor in r.o. 3.5.3.

4.6. Hoewel de Hoge Raad de in r.o. 3.5.3 geformuleerde regel met betrekking tot het niet in aanmerking mogen nemen van gerealiseerde verliezen toespitst op de situatie van de marketmaker, dient deze regel mijns inziens niet alleen te gelden ten aanzien van een ‘groep effecten’ maar bijvoorbeeld ook bij de samenhangende waardering van de cacaobonen, cacaoproducten en cacaocontracten in het Cacaobonen-arrest. In die zaak werd echter – voor zover ik dat kan beoordelen – alleen geprocedeerd over ongerealiseerde verliezen en hoefde de Hoge Raad zich niet uit te laten over het in aanmerking nemen van gerealiseerde verliezen. Op dit punt heeft de Hoge Raad in het Marketmaker-arrest derhalve een nieuw element toegevoegd aan het leerstuk van samenhangende waardering.

4.7. Indien de regels van samenhangende waardering tot de conclusie leiden dat voor een ‘groep effecten’ (bijvoorbeeld groep X) een ongerealiseerd of gerealiseerd verlies in aanmerking mag worden genomen, kan de toepassing van het leerstuk van samenhangende waardering met betrekking tot verschillende ‘groepen effecten’ ertoe leiden dat dit verlies (toch) niet in aanmerking mag worden genomen omdat met betrekking tot de tot groep Y behorende effecten sprake is van een ongerealiseerde winst. Dat doet zich voor als met betrekking tot de groepen X en Y sprake is van een zeer effectieve hedge (zie de laatste zin van r.o. 3.5.2) en – naar ik aanneem – is voldaan aan het samenhangvereiste uit het cacao-arrest.

4.8. Ik ben van mening dat het leerstuk van samenhangende waardering zoals dat tot nu toe door de Hoge Raad is ontwikkeld, slechts regels geeft voor het in aanmerking nemen van ongerealiseerde en gerealiseerde verliezen. De stuwende kracht achter dit leerstuk is het realiteitsbeginsel. Het leerstuk geeft echter geen antwoord op de vraag wanneer winsten in samenhangende posities als gerealiseerd moeten worden beschouwd. Daarbij kan worden gedacht aan een belastingplichtige die beursaandelen met een ongerealiseerde koerswinst bezit, en op enig moment een putoptie koopt waarmee hij die koerswinst geheel of gedeeltelijk vastzet. Dit vraagstuk wordt met name beheerst door het realisatiebeginsel, waarbij uiteraard de realiteit niet uit het oog mag worden verloren.”

8.9 Van der Voort Maarschalk (noot in JOR 2014/188) merkt op dat het Market maker-arrest een van de commerciële standaard afwijkende opvatting van goed koopmansgebruik bestendigde:

“12. Voorts geeft de Hoge Raad (in r.o. 3.5.3) een nauwkeurige regel voor het in aanmerking nemen van verliezen bij verkoop van in samenhang te waarderen effecten die (fiscaal) op kostprijs worden gewaardeerd. Ook daarvoor geldt een (in mijn woorden) “collectieve” benadering. Zolang de gezamenlijke kostprijs van alle in samenhang te waarderen effecten (inclusief de verkochte effecten) lager is dan de beurswaarde van de overblijvende effecten plus de verkoopopbrengst van de verkochte effecten, dan mag ter zake van de verkoop geen verlies in aanmerking worden genomen. Het verlies op de verkochte effecten moet dan bij de kostprijs van de overblijvende effecten worden gevoegd.

13. Met deze beslissingen blijft de fiscale waardering onverminderd afwijken van de commerciële. Commercieel is hedge-accounting een keuzemogelijkheid als aan bepaalde voorwaarden is voldaan; fiscaal is de (met hedge-accounting min of meer vergelijkbare) samenhangende waardering verplicht als aan bepaalde voorwaarden is voldaan. Bovendien mag hedge-accounting commercieel niet worden toegepast in geval van overhedge (dus boven 100%), maar geldt fiscaal de verplichte samenhangende waardering wél als sprake is van een overhedge (mits de grens van 125% niet wordt overschreden).”

8.10 Cornelisse (aantekening in FED 2014/36) zag in het Market maker-arrest weinig nieuws, maar vestigde wel de aandacht op de de facto verrekening van gerealiseerde verliezen met latente winsten en andersom en op de vraag welke betekenis (afdekkings)rechtshandelingen ná balansdatum hebben voor de balanswaardering:

“In vergelijking met de eerdere arresten (…) brengt het onderhavige arrest naar mijn mening geen nieuws. Dat neemt evenwel niet weg dat er reden is op een aantal aspecten die samenhangen met de onderhavige casus nader in te gaan. In de tot op heden gewezen (…) arresten (…) was steeds sprake van een zogenoemde statische hedge. Zulks impliceert dat na het sluiten van de hedge door een belastingplichtige geen handelingen meer behoeven te worden verricht teneinde de hedge (adequaat) in stand te houden. In het onderhavige geval is dat wezenlijk anders. Ook na de eerste tegengestelde transactie moet een belastingplichtige transacties (blijven) verrichten (‘rebalancing’) teneinde de hedge overeind te houden (deltahedgen). Met betrekking tot deze dynamische vorm van hedging rijst de vraag of aan rechtshandelingen die na de balansdatum worden verricht betekenis mag worden toegekend voor het jaar waarin de hedge is aangegaan. Indien aan die rechtshandelingen in dit kader geen betekenis mag worden toegekend is het zeer twijfelachtig of aan het tweede criterium van het cacaobonenarrest wordt voldaan i.e. dat op de balansdatum te verwachten is dat de waardeontwikkelingen van de verschillende posten hoogstwaarschijnlijk zullen correleren binnen een bandbreedte van 80-125%. Gelet op de huidige stand van de rechtspraak is het evenwel twijfelachtig of aan die toekomstige rechtshandelingen betekenis mag worden toegekend voor het antwoord op de vraag of per eindbalansdatum van een boekjaar aan het tweede criterium van het zogenoemde cacaobonenarrest (…) wordt voldaan. In dit verband kan onder andere gewezen worden op HR, BNB 1956/59, BNB 1957/300, BNB 1992/79, FED 1992/181, BNB 1995/162, FED 1995/525. Het is opvallend dat de Hoge Raad aan dit aspect in zijn overwegingen geen aandacht heeft besteed.

De ratio van het leerstuk van de samenhangende waardering wordt gevormd door het voorkomen van een vermogensverlies dat gelet op de tegengestelde posities – zolang die tegengestelde posities in stand worden gehouden – per saldo niet zal kunnen optreden. Het leerstuk van de samenhangende waardering gaat dan ook niet verder dan het voorkomen van het tot uitdrukking brengen van een ongerealiseerd verlies dat per saldo niet zal worden geleden. Vergelijk ook de slotzin van r.o. 3.5.2 in het onderhavige arrest.

Het onderhavige arrest bevestigt dat in het geval van per saldo een hogere waarde dan de kostprijs een belastingplichtige niet verplicht is de actuele waarde als waarderingsmaatstaf te hanteren. Samenhangende waardering beoogt slechts de effecten van de asymmetrie van goed koopmansgebruik (ongerealiseerde verliezen wel nemen maar ongerealiseerde winsten uitstellen tot realisatiemoment) te voorkomen maar niet meer dan dat. Indien de relevante posities op kostprijs c.q. vergoeding worden gewaardeerd, rijst de vraag hoe een en ander verloopt indien een van de twee – tegengestelde – posities wordt afgewikkeld en in het kader van deze afwikkeling een winst c.q. verlies tot uitdrukking wordt gebracht. Aan de hand van welke waarderingsmaatstaf wordt dan de niet afgewikkelde positie gewaardeerd? Indien de afgewikkelde positie tot een verlies heeft geleid en zulks ook daadwerkelijk tot uitdrukking is gebracht, dient, zoals de Hoge Raad in het slot van r.o. 3.5.3 tot uitdrukking brengt, de in de niet afgewikkelde positie besloten liggende winst (per het moment van de afwikkeling) tot het bedrag van het in aanmerking genomen verlies eveneens tot uitdrukking te worden gebracht. Immers op deze wijze wordt voorkomen dat een verlies tot uitdrukking wordt gebracht dat niet zal worden geleden. Vanzelfsprekend wordt het doel van het leerstuk van samenhangende waardering eveneens bereikt indien het hiervoor omschreven verlies niet tot uitdrukking wordt gebracht en de overblijvende positie wordt gewaardeerd op basis van de kostprijs. Deze waarderingsmaatstaf zou in mijn visie ook toepassing kunnen vinden in het geval dat een positie, waarin een potentiële winst ligt besloten, wordt afgewikkeld. Dit heeft dan tot gevolg dat een gerealiseerde winst niet tot uitdrukking wordt gebracht. Zulks lijkt in strijd met goed koopmansgebruik. (…).”

8.11 Het Kunstmestarrest betrof onder meer de vraag naar samenhangende verantwoording van gerealiseerd verlies op een dollartermijncontract en daartegenover staande ongerealiseerde valutawinst op dollarvorderingen. De belanghebbende had twee dollarvorderingen; één met een looptijd van 1 april 2008 t/m 1 april 2009; een tweede met dezelfde ingangsdatum maar een latere vervaldatum. Zij dekte de valutarisico’s af door periodiek valutatermijncontracten af te sluiten die zij cash afwikkelde. In 2008 sloot zij een dollartermijncontract van 30 mei 2008 t/m 3 december 2008. Tot 30 mei was op de beide vorderingen een latente valutawinst gemaakt. De belanghebbende leed daardoor met de cash settlement een verlies. Op 3 december 2008 sloot zij een tweede valutatermijncontract voor hetzelfde bedrag met als vervaldatum 1 april 2009. Zij nam wel het bij cash settlement gerealiseerde verlies, maar niet de daarmee samengaande ongerealiseerde winst op de dollarvorderingen. De Inspecteur meende dat de vorderingen en de termijncontracten gezamenlijk moesten worden gewaardeerd, zodat geen verlies genomen kon worden, en dat bovendien ook de valutawinst over de periode vóór het eerste termijncontract alsnog belast moet worden op grond van het realiteitsbeginsel. U oordeelde (i) dat de waarderingsregel van het Market maker-arrest ook geldt als valutawinst die staat tegenover een gerealiseerd valutaverlies niet meteen of alleen tegen een discount kan worden gerealiseerd en (ii) dat als een zeer effectieve hedge tot stand komt en daardoor vaststaat of zo goed als zeker is dat een voordien opgetreden waardeontwikkeling van een nadien in samenhang te waarderen vermogensbestanddeel zal worden gerealiseerd, op dat moment het resultaat ter zake van die waardeontwikkeling moet worden genomen:

“(…).

3.1.3. Zoals is overwogen in rechtsoverweging 3.5.1 van het arrest van de Hoge Raad van 21 maart 2014, ECLI:NL:HR:2014:635 (hierna: het marketmakerarrest), moet een samenhangende waardering van vermogensbestanddelen plaatsvinden indien zich met betrekking tot hun waardeontwikkeling een zeer effectieve hedge voordoet. Daarvan is sprake indien op de balansdatum te verwachten is dat de waardeontwikkelingen van de desbetreffende vermogensbestanddelen hoogstwaarschijnlijk zullen correleren binnen een bandbreedte van 80 tot 125 procent.

3.1.4. Deze verplichting tot een samenhangende waardering vloeit voort uit het aan goed koopmansgebruik ten grondslag liggende realiteitsbeginsel. Zij strekt ertoe te voorkomen dat verliezen op bepaalde vermogensbestanddelen tot uitdrukking worden gebracht die in werkelijkheid niet zijn geleden omdat zij tegenover (vrijwel) gelijke winsten op andere vermogensbestanddelen staan (vgl. HR 16 november 2007, ECLI:NL:HR:2007:AZ7371, rechtsoverweging 3.3.1). In het licht van deze strekking van een samenhangende waardering is het niet van belang of het gaat om gerealiseerde dan wel ongerealiseerde winsten of verliezen. Dat brengt bijvoorbeeld mee dat een verlies ter zake van de verkoop van een vermogens-bestanddeel niet bij gelegenheid van die verkoop in aanmerking mag worden genomen indien tegenover dat verlies een ten minste even grote (latente) winst staat op een ander vermogensbestanddeel dat in samenhang met het verkochte vermogensbestanddeel moet worden gewaardeerd (vgl. het marketmakerarrest, rechtsoverweging 3.5.3). In een geval als dat van belanghebbende kan een gerealiseerd verlies op een valutatermijncontract daarom niet ter gelegenheid van de afwikkeling van dat contract in aanmerking worden genomen voor zover dit verlies correspondeert met een ongerealiseerde valutawinst op een vordering die in samenhang met dat contract moet worden gewaardeerd. Dit geldt ook indien die valutawinst niet onmiddellijk of slechts tegen een discount kan worden gerealiseerd doordat de desbetreffende vordering moeilijk verhandelbaar is.

(…).

3.2.2. Bij de beoordeling van het middel wordt het volgende vooropgesteld. De waarde van een vermogensbestanddeel is afhankelijk van verschillende factoren. Zo is de waarde van een vastrentende vordering die een vaste looptijd heeft en luidt in vreemde valuta, niet alleen afhankelijk van de wisselkoers maar ook van het debiteurenrisico en het verloop van de marktrente. Elk van die factoren kan zelfstandig het fiscale resultaat beïnvloeden en de daarmee samenhangende risico’s kunnen afzonderlijk worden afgedekt. Voor de beantwoording van de vraag of een samenhangende waardering van een vordering en een daarmee samenhangend dekkingsinstrument is vereist, zal dan ook voor elk zodanig risico een afzonderlijke beoordeling moeten plaatsvinden (vgl. HR 10 april 2009, ECLI:NL:HR:2009:AZ7364, hierna: het cacaobonenarrest, rechtsoverweging 5.5.1). Indien die beoordeling leidt tot de slotsom dat een bepaald risico op een dusdanige wijze is afgedekt dat een samenhangende waardering verplicht is, mag het afgedekte risico het fiscale resultaat niet beïnvloeden. Voor de overige risico’s dwingt goed koopmansgebruik niet tot een zodanige beperking.

3.2.3. Indien op enig moment een zeer effectieve hedge tot stand wordt gebracht en als gevolg daarvan vaststaat of zo goed als zeker is dat een voordien opgetreden waardeontwikkeling van een nadien in samenhang te waarderen vermogensbestanddeel zal worden gerealiseerd, dient op dat moment het resultaat ter zake van die waardeontwikkeling in aanmerking te worden genomen. Verantwoording van dit resultaat op een later tijdstip zou niet stroken met het aan goed koopmansgebruik ten grondslag liggende realiteitsbeginsel.”

8.12 Lubbers (noot in BNB 2019/58) merkt op dat in het Kunstmest-arrest, net als in het Market maker-arrest het samenhangvereiste naar de achtergrond lijkt te zijn verdwenen en dat u u enkel richt op het correlatievereiste. Hoewel het correlatievereiste volgens Lubbers verreweg het belangrijkste criterium is voor samenhangende waardering omdat bij het bestaan van een ‘zeer effectieve hedge’ ook zal zijn voldaan aan het samenhangvereiste, vervult het samenhang-criterium vermoedelijk een nuttige rol als een dekkingsinstrument op meer vermogensbestanddelen kan zien. Nieuw aan het Kunstmest-arrest is volgens Lubbers dat samenhangende waardering nu ook de toerekening van baten volgens goed koopmansgebruik mede bepaalt:

“(…). In mijn noot bij het Marketmaker-arrest constateerde ik dat het samenhangvereiste naar de achtergrond lijkt te zijn verdwenen. In r.o. 3.5.1 van dat arrest overwoog de Hoge Raad:

“Een samenhangende waardering (…) moet plaatsvinden indien sprake is van een zeer effectieve hedge. Daarvan is sprake indien op balansdatum te verwachten is dat de waardeontwikkelingen van de desbetreffende vermogensbestanddelen hoogstwaarschijnlijk zullen correleren binnen een bandbreedte van 80 tot 125 percent (…).”

Ook in de onderhavige zaak richt de Hoge Raad zich enkel op het correlatievereiste (r.o. 3.1.3). Wel brengt hij impliciet tot uitdrukking dat aan het samenhangvereiste is voldaan door te spreken over ‘een vordering en een dekkingsinstrument’ (r.o. 3.1.2). Hoewel het correlatievereiste verreweg het belangrijkste criterium is voor toepassing van het leerstuk van samenhangende waardering – als er sprake is van een ‘zeer effectieve hedge’ zal ook zijn voldaan aan het samenhangvereiste – vervult het criterium vermoedelijk een nuttige rol indien een dekkings-instrument op meerdere vermogensbestanddelen betrekking kan hebben.

(…).

In de onderhavige Kunstmest-zaak verbindt de Hoge Raad een nieuw gevolg aan de toepassing van het leerstuk van samenhangende waardering. Tot het Kunstmest-arrest was het gevolg van samenhangende waardering enkel dat een (on)gerealiseerd verlies niet tot uitdrukking mag worden gebracht. In het Kunstmest-arrest wordt dit leerstuk ook van belang voor de toerekening van baten volgens goed koopmansgebruik. Als hoofdregel geldt dat ontvangsten pas in aanmerking behoeven te worden genomen uiterlijk op het tijdstip van levering van het vermogensbestanddeel. Slechts in uitzonderingsgevallen schrijft goed koopmansgebruik voor een activum vóór levering op te waarderen, met als gevolg dat ‘tussentijds’ winst wordt genomen.

In r.o. 3.2.3 overweegt de Hoge Raad dat “indien op enig moment een zeer effectieve hedge tot stand wordt gebracht en als gevolg daarvan vaststaat of zo goed als zeker is dat een voordien opgetreden waardeontwikkeling van een nadien in samenhang te waarderen vermogens-bestanddeel zal worden gerealiseerd, (…) op dat moment het resultaat ter zake van die waardeontwikkeling in aanmerking [dient] te worden genomen.” Het gaat hier – in de woorden van Niekel – om het ‘inlocken van latente winsten’.

Ik kan mij vinden in de door de Hoge Raad gegeven rechtsregel. Hoewel daadwerkelijke realisatie van het voordeel nog niet heeft plaatsgevonden – er heeft immers nog geen omzetting plaatsgevonden van het ene vermogensbestanddeel in het andere vermogensbestanddeel – kan het voordeel de belastingplichtige niet meer ontgaan. Onder die omstandigheden zou het inderdaad in strijd met het realiteitsbeginsel zijn om het voordeel nog niet in aanmerking te nemen. Het is vanuit het oogpunt van coherentie verstandig dat de Hoge Raad als criterium hanteert dat het voordeel ‘vaststaat of zo goed als zeker is’, woorden die hij ook gebruikt bij de verplichte vrijval van passiva (leidende tot winst).

(…).”

8.13 Het viel de redactie van Vakstudie-Nieuws (V-N 2019/11.8) op dat u voor de vraag of een hedge zeer effectief is, nadrukkelijk een economische invalshoek kiest met een bandbreedte van 80% tot 125%, maar bij de vraag of een voordeel wordt gerealiseerd, een juridische bril opzet en eist dat het (nagenoeg) zeker is dat het resultaat zal worden gerealiseerd. Economisch is er volgens de redactie maar weinig verschil tussen de situatie waarin een belastingplichtige een vordering in vreemde valuta verkoopt tegen euro’s en later vreemde valuta terugkoopt, en de situatie waarin diezelfde belastingplichtige een vordering in vreemde valuta voor een bepaalde periode afdekt qua valutakoersrisico. Het arrest lokt volgens de redactie uit dat belastingplichtigen met een latente winst altijd een hedge afsluiten met een kortere looptijd dan de onderliggende vordering en die dan ‘doorrollen’.

8.14 Ik meen dat de realiteit van een zeer effectieve valutahedge is dat geen valutakoersrisico wordt gelopen zolang en voor zover die hedge bestaat en dat daarom het realiteitsbeginsel in zoverre dwingt tot samenhangende waardering, ongeacht of de ondernemer die hedge beoogde en ongeacht het al dan niet bestaan van bedrijfseconomisch verband tussen vordering en schuld in dezelfde valuta.

8.15 Het staat de ondernemer uiteraard vrij om aannemelijk te maken dat hij andere risico’s op (bijvoorbeeld) dollarvordering(en) loopt, zoals een debiteurenrisico, en dat daarom een deel van de nominale waarde van de vordering moet worden afgeslagen, maar dat neemt niet weg dat op het wél-volwaardige deel van de dollarvordering geen valutarisico wordt gelopen als er een minstens even grote dollarschuld tegenover staat.

8.16 Ik meen daarom dat het cassatiemiddel van de Staatssecretaris in beide zaken doel treft.

8.17 In het geval u meent dat het al dan niet bestaan van een historisch-causaal verband tussen de dollarschulden en de Braziliaanse dollarvorderingen wél ter zake doet voor de vraag of zij samenhangend moeten worden gewaardeerd, komt de door de Staatssecretaris aan de orde gestelde vraag naar de bewijslastverdeling aan snee: moet de belanghebbende vanwege haar met betrekking tot de ondernemingsstrategie makkelijkere bewijspositie aannemelijk maken dat de evident negatieve correlatie tussen dollarvorderingen en -schulden géén gevolg is van bewuste risicobeperking of ondernemingsbeleid (maar toeval) of moet de Inspecteur aannemelijk maken dat de belanghebbende naar valutarisico-beheersing streeft (of streefde ten tijde van het ontstaan van de vorderingen en schulden) of anderszins bedrijfseconomisch verband bestaat tussen de dollarvorderingen en -schulden? Ik meen dat het alleen al vanwege het rijzen van de vraag naar ondernemersbewustzijn (en wie de aan- of afwezigheid ervan moet bewijzen) beter is om alleen naar de feitelijke correlatie te kijken, maar als het anders zou zijn, meen ik dat de bewijslast op de Inspecteur ligt, omdat (i) de hoofdregel is dat elk vermogensbestanddeel afzonderlijk moet worden gewaardeerd, (ii) het niet makkelijk is om te bewijzen dat iets er niet was (beleid of oogmerk) en (iii) de fiscus ex art. 47 AWR de belastingplichtige naar dier (valuta) hedging strategie kan vragen tot en met de bezwaarfase, en de belastingplichtige verplicht is om juist en volledig te antwoorden.

Opmerkingen ITP

Zoals we boven al stelde zou deze conclusie van Advocaat-Generaal Wattel wel eens grote gevolgen kunnen hebben. Want hoe snel is al niet voldaan aan wat de Advocaat-Generaal een effectieve valutahedge noemt? Zeker als het daarvoor niet van belang is of er al dan niet een bedrijfseconomisch verband bestaat tussen vordering en schuld in dezelfde valuta, maar het al voldoende is dat geen valutakoersrisico wordt gelopen zolang en voor zover die hedge. Naar onze mening zou je immers het standpunt kunnen innemen dat in het onderstaande voorbeeld al een effectieve valuathedge bestaat waardoor deze leningen (gedeeltelijke) samenhangende waardering toegepast moet worden.

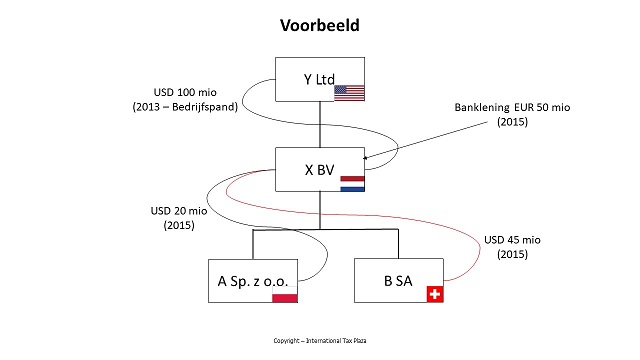

Voorbeeld

De Nederlandse X BV is dochter van de Y Ltd. X BV op haar beurt is de moedermaatschappij van verschillende buitenlandse vennootschappen.

In het jaar 2013 heeft X BV een langlopende US-dollar lening gekregen van Y Ltd. Deze lening bedraagt USD 100 mio en is door X BV gebruikt om een nieuw bedrijfspand aan te schaffen.

In 2015 willen 2 buitenlandse dochtermaatschappijen van X BV hun bedrijfsactiviteiten uitbreiden. Om deze uitbreiding te kunnen financieren heeft X BV op 1juni 2015 bij een bankenconsortium een langlopende lening (lening) van 50 mio Euro afgesloten. Onder andere met de uit deze lening verkregen financiële ruimte heeft X BV langlopende USD-leningen twee van haar dochtermaatschappijen gefinancierd. X BV heeft zij op 1 juni 2015 aan de Poolse A Sp. z o.o. een lening van USD 20 mio (looptijd 25 jaar) verstrekt en aan de Zwitserse B SA een lening van USD 45 mio (looptijd 25 jaar). Op het moment van het verstrekkenen van deze intercompany leningen bedraagt de koers exact 1,00 USD = 1,00 EUR.

Indien de X BV in het bovenstaande geval haar schuld en de beide vorderingen niet in samenhang hoeft te waarderen heeft zij daarmee een verliespositie voor de komende 23 jaar (2015 t/m 2037) gecreëerd. Immers de beginselen van goed koopmansgebruik zullen apart op de USD-schuld en ieder van de USD-vorderingen moeten worden toegepast. Bij een wijziging in de USD/EUR koers zal de belastingplichten haar ongerealiseerde winst fiscaal niet in aanmerking hoeven te nemen, terwijl ze een eventueel ongerealiseerd verlies op de tegenovergestelde positie wel in aanmerking mag nemen. Weliswaar zal afhankelijk van de koersontwikkeling een eventueel eerder in aanmerking genomen ongerealiseerd koersverlies (gedeeltelijk) moeten worden teruggedraaid, maar dit zal er niet toe leiden dat alle jaren gezamenlijk in aanmerking nemende dit zal leiden tot het in aanmerking nemen een ongerealiseerde koerswinst winst.

Met andere woorden als de koers van de USD omhoog gaat zal X BV bij een onafhankelijke waardering het ongerealiseerde koersverlies op de uitstaande schuld aan Y Ltd. fiscaal in aanmerking mogen nemen, terwijl ze de door dezelfde koerswijzing ontstane ongerealiseerde koerswinsten op de vorderingen die ze heeft op uitstaan op A Sp. z o.o. en B SA kan uitstellen tot het moment waarop deze daadwerkelijk worden gerealiseerd (in ons voorbeeld naar alle waarschijnlijkheid pas bij de aflossing die zal plaatsvinden 2040). Als de koers van de USD omlaag gaat gebeurt het tegenovergestelde: de ongerealiseerde koerswinst op de schuld die X heeft uitstaan aan Y Ltd hoeft X BV niet in aanmerking te nemen, terwijl zij de ongerealiseerde koersverliezen op de vorderingen op A Sp. z o.o. en B SA wel in aftrek kan brengen.

In cijfers

31 december 2015

Per 31 december 2015 is de koers verandert naar 1 USD is 1,10 EUR dan betekent dat het volgende:

Per 31-12-2015 zal fiscaal de schuld aan Y Ltd worden gewaardeerd op EUR 110 mio (100 mio x 1,10). Als gevolg hiervan mag X BV een ongerealiseerd verlies van 10 mio in aanmerking mogen nemen.

Fiscaal zal de vordering op A Sp. z o.o. niet gewaardeerd hoeven worden op EUR 22 mio (20 mio x 1,10), maar nog steeds op EUR 20 mio. De ongerealiseerde koerswinst van EUR 2 mio wordt fiscaal dus niet in aanmerking genomen.

Fiscaal zal de vordering op B SA niet gewaardeerd hoeven worden op EUR 49,5 mio (45 mio x 1,10), maar nog steeds op EUR 45 mio. De ongerealiseerde koerswinst van EUR 4,5 mio wordt fiscaal dus niet in aanmerking genomen.

In haar aangifte zal X BV derhalve in totaal een ongerealiseerd koersverlies van EUR 10 mio in aanmerking nemen.

31 december 2016

Per 31 december 2016 is de koers verandert naar 1 USD is 1,05 EUR dan betekent dat het volgende:

Per 31-12-2016 zal fiscaal de schuld aan Y Ltd worden gewaardeerd op EUR 105 mio (100 mio x 1,05). Als gevolg hiervan zal X BV in het boekjaar 2016 weliswaar EUR 5 mio (110 mio -/- 105 mio) van het in 2015 in aanmerking genomen ongerealiseerde koersverlies moeten terugnemen, overall is op deze schuld per 31-12-2016 echter nog steeds EUR 5 mio aan ongerealiseerd koersverlies in aanmerking genomen.

Fiscaal zal de vordering op A Sp. z o.o. niet gewaardeerd hoeven worden op EUR 21 mio (20 miox 1,05), maar nog steeds op EUR 20 mio.

Fiscaal zal de vordering op B SA niet gewaardeerd hoeven worden op EUR 47,25 mio (45 mio x 1,05), maar nog steeds op EUR 45 mio.

In haar aangifte zal X BV derhalve in totaal weliswaar EUR 5 mio als ‘koerwinst’ in aanmerking moeten nemen. Maar over de jaren 2015 en 2016 samen is fiscaal nog steeds in totaal een ongerealiseerd koersverlies van EUR 5 mio (-/- EUR 10 mio (2015) + EUR 5 mio (2016)) in aanmerking genomen.

31 december 2017

In het jaar 2017 stort de koers van de dollar in elkaar. Per 31 december 2017 is de koers 1 USD is 0,90 EUR. Cijfermatig betekent dat het volgende:

Per 31-12-2017 zal fiscaal de schuld aan Y Ltd worden gewaardeerd op EUR 100 mio (100 mio x 1,00). Als gevolg hiervan zal X BV in het boekjaar 2017 weliswaar EUR 5 mio (105 mio -/- 100 mio) van het in 2015 in aanmerking genomen ongerealiseerde koersverlies moeten terugnemen. In totaal is per einde 2017 derhalve het in 2015 op de schuld aan Y Ltd in aanmerking genomen ongerealiseerde koersverlies helemaal teruggedraaid.

Fiscaal zal de vordering op A Sp. z o.o. per eind 2017 gewaardeerd worden op EUR 18 mio (20 mio x 0,90). Derhalve zal op deze vordering in 2017 een ongerealiseerd koersverlies van EUR 2 mio in aanmerking mogen worden genomen.

Fiscaal zal de vordering op B SA per eind 2017 gewaardeerd worden op EUR 40,5 mio (45 mio x 0,90).Derhalve zal op deze vordering in 2017 een ongerealiseerd koersverlies van EUR 4,5 mio in aanmerking mogen worden genomen.

In haar aangifte zal X BV derhalve weliswaar EUR 5 mio als ‘koerwinst’ in aanmerking moeten nemen op haar schuld aan Y Ltd. Daar staan echter ongerealiseerde koersverliezen van EUR 2 mio (op de vordering op A Sp. z o.o.) en EUR 4,5 mio (op de vordering op A Sp. z o.o.) tegenover. Het totaal in 2017 in aanmerking te nemen koersresultaat bedraagt derhalve -/- EUR 1,5 mio.

Het totale koersresultaat dat over de jaren 2015 t/m 2017 in aanmerking is genomen bedraagt -/- EUR 6,5 mio (-/- EUR 10 mio (2015) + EUR 5 mio (2016) -/- EUR 1,5 mio (2017)). Dit bedrag ziet op de in aanmerking genomen ongerealiseerde koers verliezen op de vorderingen die X BV heeft uitstaan op A Sp. z o.o. en B SA.

Zouden de vorderingen op A Sp. z o.o. en B SA in samenhang met de schuld op Y Ltd moeten worden gewaardeerd, dan veranderen de cijfers. Immers in dat verband zouden slechts ongerealiseerde koersverliezen op het bedrag waarmee de schuld aan Y Ltd het totaal van de vorderingen op A Sp. z o.o. en B S overtreft (EUR 35 mio) in aanmerking mogen worden genomen. Dat betekent dat in 2015 slechts een ongerealiseerd koersverlies van EUR 3,5 mio (0,10 x EUR 35 mio) in aanmerking worden genomen. In 2016 zou daarvan EUR 1,75 mio als positief koersresultaat teruggedraaid moeten worden. En in 2017 ook nogmaals EUR 1,75 mio. In 2017 zouden echter geen ongerealiseerde koersverliezen mbt tot de vorderingen op A Sp. z o.o. en B SA in aanmerking mogen worden genomen omdat daartegenover een corresponderende ongerealiseerde koerswinst op de schuld aan Y Ltd staat.

|

|

In aanmerking genomen ongerealiseerde koersresultaten |

|

|

|

Onafhankelijke waardering |

Samenhangende waardering |

|

2015 |

-/- EUR 10,0 mio |

-/- EUR 3,50 mio |

|

2016 |

+ EUR 5,0 mio |

+ EUR 1,75 mio |

|

2017 |

-/- EUR 1,5 mio |

+ EUR 1,75 mio |

|

Totaal voor de jaren 2015 - 2017 |

-/- EUR 6,5 mio |

-/- |

Als je naar het bovenstaande voorbeeld kijkt dan zou het samenhangend moeten waarderen van de schulden en vorderingen die in dezelfde buitenlandse valuta luiden geen heel onredelijke uitkomst zijn. Ook in situaties waarin de belastingplichtigen niet heeft beoogd valutarisico’s af te dekken, maar waarin zo’n (gedeeltelijke) valutahedge ‘per ongeluk’ tot stand is gekomen. We zijn dus heel benieuwd naar hoe de Hoge Raad in de onderhavige zaak gaat oordelen.

Copyright – internationaltaxplaza.info

Follow International Tax Plaza on Twitter (@IntTaxPlaza)