Op 24 juni 2022 is op de website van De Rechtspraak de uitspraak van het Gerechtshof Amsterdam in zaaknummer: 19/00633, ECLI:NL:GHAMS:2022:1007, [X] N.V. versus de inspecteur van de Belastingdienst, gepubliceerd. In de onderliggende zaak gaat het om de vraag of belanghebbende haar Duitse verliezen in mindering brengen op de in Nederland belastbare winst?

Los van het feit dat belanghebbende in de onderliggende zaak er niet slaagt om aan te tonen dat de mogelijkheden om haar verliezen in Duitsland te kunnen verrekenen zijn uitgeput/dat de verliezen in Duitsland definitief niet meer verrekenbaar zijn, behandelt het Hof in de onderliggende zaak een aantal interessante aspecten met betrekking tot de vraag wanneer buitenlandse verliezen in mindering kunnen worden gebracht op in Nederland belastbare winsten.

1. In welk jaar dienen de Duitse verliezen in mindering te worden gebracht op de in Nederland belastbare winst (ervan uitgaande dat ze inderdaad in mindering kunnen worden gebracht). In het jaar waarin de buitenlandse verliezen definitief niet verrekenbaar zijn geworden (2009), of in het jaar waarin voor het eerst is komen vast te staan dat de buitenlandse verliezen definitief niet verrekenbaar zijn (2014)?

2. Het aanwenden van rechtsmiddelen in het buitenland; en

3. Strijd met de vrijheid van vestiging.

Maar nu eerst even de feiten op een rijtje.

Feiten

2.1. De rechtbank heeft in haar uitspraak de navolgende feiten vastgesteld. Belanghebbende is aangeduid als ‘eiseres’, de inspecteur als ‘verweerder’:

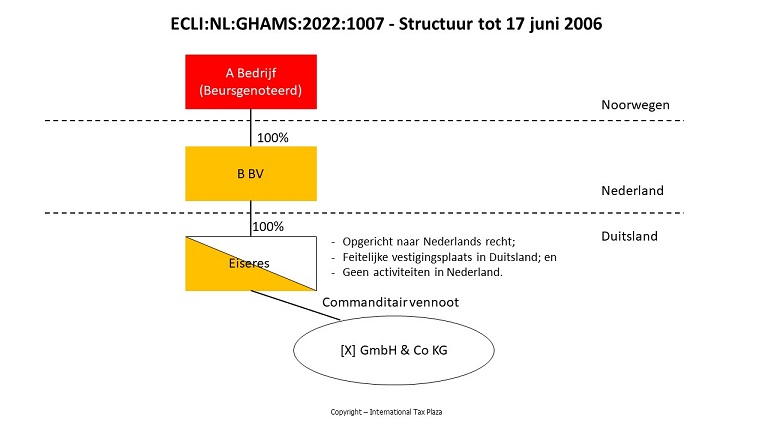

“1. [ A bedrijf] (hierna: [ A bedrijf] ) is een naar het recht van Noorwegen opgerichte en aldaar gevestigde en ter beurze genoteerde vennootschap die indirect alle aandelen in eiseres houdt. [ A bedrijf] staat aan het hoofd van de [ B bedrijf] . Alle aandelen in eiseres worden gehouden door [ B bedrijf] B.V. (hierna: [ B bedrijf] ), een dochtermaatschappij van [ A bedrijf].

2. Eiseres heeft voor de toepassing van het Belastingverdrag Nederland-Duitsland van 16 juni 1959 (hierna: het Verdrag) haar woonplaats in Duitsland.

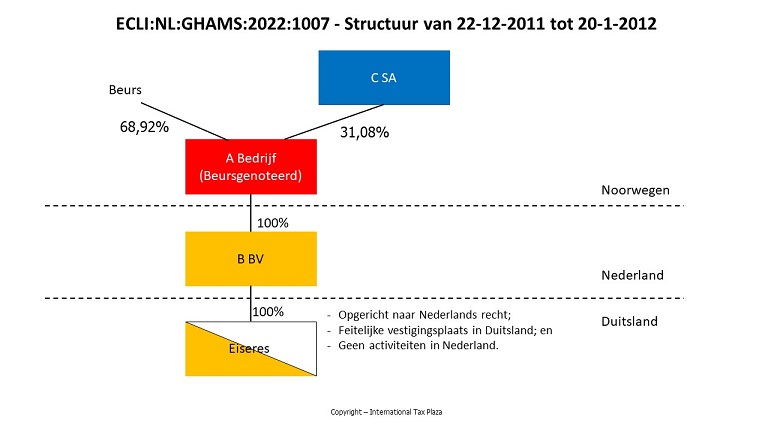

3. Op 22 december 2011 heeft [C bedrijf] SA (hierna: [C bedrijf] ), zijnde een niet tot de [ B bedrijf] behorende vennootschap, 31,08% van de aandelen in [ A bedrijf] verkregen.

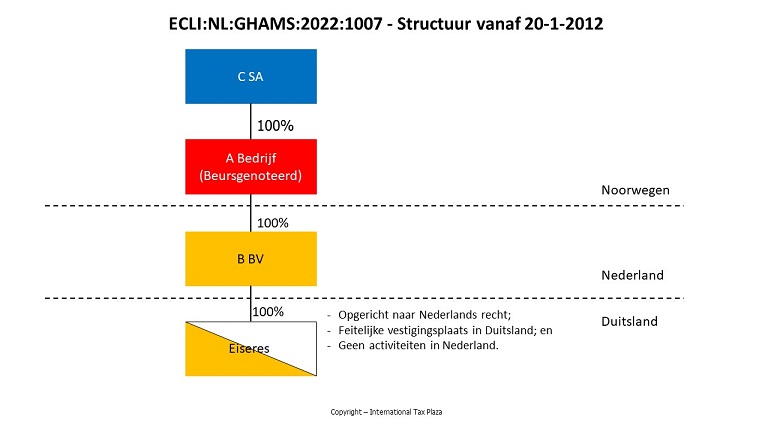

4. Op 20 januari 2012 heeft [C bedrijf] de overige 68,92% van de aandelen in [ A bedrijf] verkregen. Sindsdien is [C bedrijf] enig aandeelhouder in [ A bedrijf].

5. Als gevolg van de verkrijgingen van de aandelen [ A bedrijf] door [C bedrijf] in 2011 en 2012, zijn door eiseres in Duitsland geleden verliezen op grond van § 8c van de Körperschaftsteuergesetz niet langer voorwaarts verrekenbaar.

6. Eiseres heeft haar activiteiten na de overname van de [ B bedrijf] door [C bedrijf] voortgezet.”

Met hetgeen belanghebbende daarover in hoger beroep heeft gesteld en aangevoerd acht het Hof de feiten zoals die door de rechtbank in onderdeel 5 van haar uitspraak zijn vermeld, niet juist weergegeven. In plaats van hetgeen is vermeld in dat onderdeel en in aanvulling op de overigens onder 2.1 vermelde feiten stelt het Hof de volgende feiten vast.

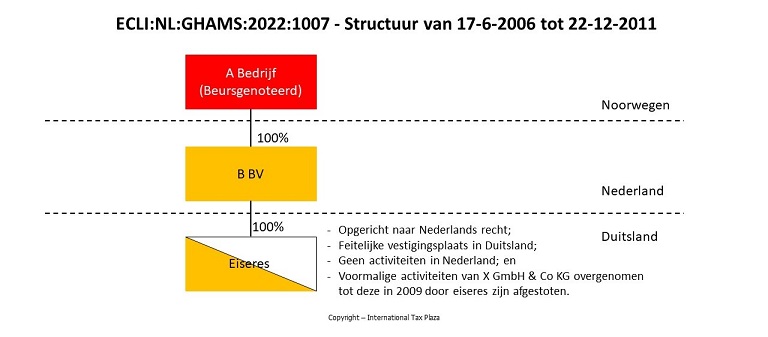

2.3. Belanghebbende is een naamloze vennootschap naar Nederlands recht met feitelijke vestigingsplaats in Duitsland. In Nederland heeft belanghebbende geen activiteiten en geniet zij geen resultaten; om die reden is ook voor het onderhavige jaar een nihil-aangifte vennootschapsbelasting ingediend. In haar Duitse vestiging drijft belanghebbende een onderneming.

2.4. Belanghebbende heeft - voor het eerst in hoger beroep - in haar nadere stukken de volgende toelichting gegeven op het ontstaan en het niet langer verrekenbaar zijn van haar Duitse verliezen. Belanghebbende heeft de verliezen geleden als ‘Kommanditist’ (commanditaire vennoot) van [X] GmbH & Co KG (hierna: GmbH & Co KG). Op 17 juni 2006 heeft belanghebbende de participatie van de beherend vennoot in de GmbH & Co KG overgenomen (een zogenoemde ‘Anwachsung’) waardoor de GmbH & Co KG is opgehouden te bestaan. In 2009 zijn de uit de GmbH & Co KG afkomstige en door belanghebbende voortgezette activiteiten, afgestoten. Daardoor zijn de verliezen die verband houden met de overgenomen activiteiten van de GmbH & Co KG, niet langer verrekenbaar op grond van § 15a Einkommensteuergesetz (EStG) wegens ‘Verlust der wirtschaftlichen Identität’.

2.5. Tot de gedingstukken behoort een van het [belastingkantoor] ( [plaats x] ) afkomstig ‘Vor - Bericht über die Außenprüfung bei Firma [X] N.v. ’ van 30 januari 2014. Hierin is, voor zover van belang, het volgende vermeld:

“Verlustkürzungen wegen Wegfalls der wirtschaftliche Identität

Nach dem Wortlaut der Verbindlichen Auskunft des [xx] vom 05.05.2006 können

die verrechenbaren Verluste nach § 15 a EStG zum 31.12.2005 und etwaige sich im VZ [het Hof begrijpt: Veranlagungszeitraum] 2006 bis zur Anwachsung ergebenden Verluste durch die [ B bedrijf] Holding (NL) fortgeführt werden. Maßgabe hierfür ist, dass die Verluste nur mit Gewinnanteilen desselben Steuerpflichtigen die aus dem Wirtschaftsbetrieb seiner ehemaligen KG-Beteiligung stammen verrechnet werden können.

Durch die Umstrukturierung liegt nach Ansicht der BP [het Hof begrijpt: Betriebsprüfung] ein anderer Geschäftsbetrieb vor.

Es werden lediglich Entwicklungsarbeiten für den Konzern geleistet. Von der ehemaligen Tätigkeit der GmbH & Co. KG ist quasi fast nichts mehr vorhanden.

Es wurden alle Teilbereiche an konzerninterne Unternehmen veräußert.

lm Sachverhalt zum Antrag über eine verbindliche Auskunft vom 15.11.2005 und 12.12.2005 ist dargestellt, dass eine Restrukturierung des Konzern geplant ist. Darin wird beschrieben, dass die Produktionsprozesse als auch die hierfür notwendigen Planungsprozess

verlagert werden und im Rahmen einer Auftragsproduktion ausgeführt werden.

Die operative Verantwortung und Kontrolle für die Produktions- und Planungsprozesse sollten in [X] bleiben. Dies ist mittlerweile nicht mehr vorhanden. Es sollte auch die Verantwortlichkeit für die Funktion Verkauf der Produkte am inländischen Sitz in [X] verbleiben. Dies liegt nicht mehr vor.

Es sind mittlerweile noch mehrere Tätigkeiten hinzugekommen ( [xxx] )

Der Verlust nach § 15a EStG ist somit spätestens zum 31.12.2009 durch den Verkauf des Bereiches „ [xxxxx] ", sowie der Patente usw. teilweise weggefallen.

Der neue Geschäftsbereich ab dem 01.01.2010 umfasst laut Vereinbarung lediglich Forschung und Entwicklung als Dienstleistung, wie der Leistungsempfänger dies wünscht und spezifiziert. Rechte, Know-How, Patente an den Entwicklungen verbleiben immer beim Auftraggeber.

Laut der Verbindlichen Auskunft des [xx] , sind die Verluste zum 31.12.2005 nur insoweit abzugsfähig, als die Verluste durch den Geschäftsbetrieb aus der ehemaligen GmbH & Co. KG verursacht ist. Nachdem im VZ 2006 der [xxxxxxx] und im VZ 2009 der Bereich [xxxxx] komplett verkauft wurde, sind die Verluste zum 31.12.2009 zu kürzen.

lm Rahmen der Schlussbesprechung vom 04.12.2013 wurde der verbleibende Teil aus der ehemaligen Tätigkeit zum 31.12.2009 auf ca. 5 % geschätzt.

Der festgestellte verrechenbare Verlust nach § 15a EStG zum 01.01.2009 nach Ausgleich mit dem laufenden Gewinn 2009 ist somit für die Verlustfeststellung nach § 15 a EStG um ca. 95% zu kürzen.

Der verbleibende verrechenbare Verlust zum 31.12.2009 wurde in Höhe von 2.220.000 € festgelegt. Die Kürzung berechnet sich wie folgt:

Verlust nach § 15a EStG zum 01.01.2009 nach BP 48.842.800,00

abzüglich Verlust der mit laufendem Gewinn 2009 ausgeglichen wird - 6.036.244,89

Stand vor Kürzung um 95 % 42.806.555,11

Kürzung um ca. 95 % - 40.586.555,11

Festzustellender verrechenbarer Verlust i.S. § 15a Abs. 4 EStG zum 31.12.2009 2.220.000,00

(…)”

2.6. Tot de gedingstukken behoort een beschikking van het [belastingkantoor] van 16 oktober 2014 (hierna ook: Duitse verliesbeschikking) waarin de omvang van de per ultimo 2009 nog verrekenbare verliezen van belanghebbende als volgt is vastgesteld:

“Bescheid für 2009 über die gesonderte Feststellung des verrechenbaren Verlustes entsprechend § 15a Abs. 4 für [belanghebbende]

(…)

Berechnung des verrechenbaren Verlustes:

Verrechenbarer Verlust am Ende des vergangenen Wirtschafjahres 48.842.800

Mit steuerpflichtigem Gewinn des Wirtschafsjahres verrechneter Betrag 6.036.245

Kürzung verrechenbarer Verlust wegen Verlust der wirtschaftlichen Identität [nummer x]

Festgestellter verrechenbarer Verlust am Ende des Wirtschaftsjahres 2.220.000

(…)

Rechtsbehelfsbelehrung

Sie können gegen diesen Verwaltungsakt Einspruch einlegen. Der Einspruch is beim oben genannten Finanzamt schriftlich einzureichen, diesem elektronisch zu übermitteln oder dort zur Niederschrift zu erklären.

(…)”

2.7. De tekst van § 15a EStG voor het jaar 2009 luidt voor zover van belang als volgt:

“§ 15a Verluste bei beschränkter Haftung

(1) Der einem Kommanditisten zuzurechnende Anteil am Verlust der Kommanditgesellschaft darf weder mit anderen Einkünften aus Gewerbebetrieb noch mit Einkünften aus anderen Einkunftsarten ausgeglichen werden, soweit ein negatives Kapitalkonto des Kommanditisten entsteht oder sich erhöht; er darf insoweit auch nicht nach § 10d abgezogen werden. Haftet der Kommanditist am Bilanzstichtag den Gläubigern der Gesellschaft auf Grund des § 171 Abs. 1 des Handelsgesetzbuchs, so können abweichend von Satz 1 Verluste des Kommanditisten bis zur Höhe des Betrags, um den die im Handelsregister eingetragene Einlage des Kommanditisten seine geleistete Einlage übersteigt, auch ausgeglichen oder abgezogen werden, soweit durch den Verlust ein negatives Kapitalkonto entsteht oder sich erhöht. Satz 2 ist nur anzuwenden, wenn derjenige, dem der Anteil zuzurechnen ist, im Handelsregister eingetragen ist, das Bestehen der Haftung nachgewiesen wird und eine Vermögensminderung auf Grund der Haftung nicht durch Vertrag ausgeschlossen oder nach Art und Weise des Geschäftsbetriebs unwahrscheinlich ist.

(1a) Nachträgliche Einlagen führen weder zu einer nachträglichen Ausgleichs- oder Abzugsfähigkeit eines vorhandenen verrechenbaren Verlustes noch zu einer Ausgleichs- oder Abzugsfähigkeit des dem Kommanditisten zuzurechnenden Anteils am Verlust eines zukünftigen Wirtschaftsjahres, soweit durch den Verlust ein negatives Kapitalkonto des Kommanditisten entsteht oder sich erhöht. Nachträgliche Einlagen im Sinne des Satzes 1 sind Einlagen, die nach Ablauf eines Wirtschaftsjahres geleistet werden, in dem ein nicht ausgleichs- oder abzugsfähiger Verlust im Sinne des Absatzes 1 entstanden oder ein Gewinn im Sinne des Absatzes 3 Satz 1 zugerechnet worden ist.

(2) Soweit der Verlust nach den Absätzen 1 und 1a nicht ausgeglichen oder abgezogen werden darf, mindert er die Gewinne, die dem Kommanditisten in späteren Wirtschaftsjahren aus seiner Beteiligung an der Kommanditgesellschaft zuzurechnen sind. Der verrechenbare Verlust, der nach Abzug von einem Veräußerungs- oder Aufgabegewinn verbleibt, ist im Zeitpunkt der Veräußerung oder Aufgabe des gesamten Mitunternehmeranteils oder der Betriebsveräußerung oder -aufgabe bis zur Höhe der nachträglichen Einlagen im Sinne des Absatzes 1a ausgleichs- oder abzugsfähig.

(3) Soweit ein negatives Kapitalkonto des Kommanditisten durch Entnahmen entsteht oder sich erhöht (Einlageminderung) und soweit nicht auf Grund der Entnahmen eine nach Absatz 1 Satz 2 zu berücksichtigende Haftung besteht oder entsteht, ist dem Kommanditisten der Betrag der Einlageminderung als Gewinn zuzurechnen. Der nach Satz 1 zuzurechnende Betrag darf den Betrag der Anteile am Verlust der Kommanditgesellschaft nicht übersteigen, der im Wirtschaftsjahr der Einlageminderung und in den zehn vorangegangenen Wirtschaftsjahren ausgleichs- oder abzugsfähig gewesen ist. Wird der Haftungsbetrag im Sinne des Absatzes 1 Satz 2 gemindert (Haftungsminderung) und sind im Wirtschaftsjahr der Haftungsminderung und den zehn vorangegangenen Wirtschaftsjahren Verluste nach Absatz 1 Satz 2 ausgleichs- oder abzugsfähig gewesen, so ist dem Kommanditisten der Betrag der Haftungsminderung, vermindert um auf Grund der Haftung tatsächlich geleistete Beträge, als Gewinn zuzurechnen; Satz 2 gilt sinngemäß. Die nach den Sätzen 1 bis 3 zuzurechnenden Beträge mindern die Gewinne, die dem Kommanditisten im Wirtschaftsjahr der Zurechnung oder in späteren Wirtschaftsjahren aus seiner Beteiligung an der Kommanditgesellschaft zuzurechnen sind.

(4) Der nach Absatz 1 nicht ausgleichs- oder abzugsfähige Verlust eines Kommanditisten, vermindert um die nach Absatz 2 abzuziehenden und vermehrt um die nach Absatz 3 hinzuzurechnenden Beträge (verrechenbarer Verlust), ist jährlich gesondert festzustellen. Dabei ist von dem verrechenbaren Verlust des vorangegangenen Wirtschaftsjahres auszugehen. Zuständig für den Erlass des Feststellungsbescheids ist das für die gesonderte Feststellung des Gewinns und Verlustes der Gesellschaft zuständige Finanzamt. Der Feststellungsbescheid kann nur insoweit angegriffen werden, als der verrechenbare Verlust gegenüber dem verrechenbaren Verlust des vorangegangenen Wirtschaftsjahres sich verändert hat. Die gesonderten Feststellungen nach Satz 1 können mit der gesonderten und einheitlichen Feststellung der einkommensteuerpflichtigen und körperschaftsteuerpflichtigen Einkünfte verbunden werden. In diesen Fällen sind die gesonderten Feststellungen des verrechenbaren Verlustes einheitlich durchzuführen.

(5) (…)”

2.8. Tegen de Duitse verliesbeschikking zijn door belanghebbende geen rechtsmiddelen aangewend.

Geschil in hoger beroep

Tussen partijen is in geschil of belanghebbende haar Duitse verliezen in mindering kan brengen op in Nederland belastbare winst. Bij bevestigende beantwoording van deze vraag is de omvang van de verliezen in geschil.

Beoordeling van het geschil

Standpunten van belanghebbende

5.1.1. Belanghebbende stelt dat haar Duitse verliezen in mindering komen op de in Nederland belastbare winst, aangezien de mogelijkheden om die verliezen in Duitsland te kunnen verrekenen zijn uitgeput; de verliezen zijn in Duitsland definitief niet-verrekenbaar

in de zin van HvJ 13 december 2005, Marks & Spencer II, C-446/03, ECLI:EU:C:2005:763, BNB 2006/72, aangezien er een feitelijke staking van activiteiten heeft plaatsgevonden. Belanghebbende wijst erop dat de rechtbank ten onrechte ervan lijkt te zijn uitgegaan dat de verliezen in Duitsland vanwege de aandeelhouderswisseling niet meer verrekenbaar zijn op grond van § 8c KStG, terwijl in het geval van belanghebbende het niet kunnen verrekenen van haar verliezen een andere achtergrond heeft, namelijk de toepassing van § 15a EStG.

5.1.2. Bevestiging van de toepassing van de uitputtingseis, ook in een situatie waarin sprake is van een vaste inrichting, vindt belanghebbende in het arrest HvJ 12 juni 2018, Bevola, C-650/16, ECLI:EU:C:2018:424. Belanghebbende wijst in het bijzonder op r.o. 58 van dit arrest, waaruit volgt dat men in gevallen als het onderhavige niet bevreesd behoeft te zijn voor dubbele verliesverrekening:

“Wanneer er geen enkele mogelijkheid meer is om het verlies van de niet-ingezeten vaste inrichting af te trekken in de lidstaat waar deze zich bevindt, bestaat het risico van dubbele verliesverrekening namelijk niet.”

5.1.3. Belanghebbende vindt in dit verband steun voor haar standpunt in de arresten HvJ 4 juli 2018, C-28/17, ECLI:EU:C:2018:526, NN A/S, HvJ 19 juni 2019, C-607/17, ECLI:EU:C:2019:510, Memira Holding en HvJ 19 juni 2019, C-608/17, ECLI:EU:C:2019:511, Holmen. Onder verwijzing naar deze arresten heeft belanghebbende gesteld dat op grond van de Duitse wetgeving de verliezen niet alleen niet kunnen worden verrekend bij haar vaste inrichting in Duitsland, maar ook niet door een derde in toekomstige belastingjaren in geval deze de vaste inrichting zou overnemen. Daarmee staat volgens belanghebbende vast dat aan de uitputtingseis is voldaan en sprake is van definitief niet-verrekenbare verliezen.

5.1.4. Omdat de Duitse verliesbeschikking dateert uit 2014 (zie onder 2.6), is pas in dat jaar duidelijk geworden dat de Duitse verliezen definitief niet meer verrekenbaar zijn. Daarom is 2014 het jaar waarin die verliezen in mindering kunnen worden gebracht op in Nederland belastbare winst. Belanghebbende doet in dat verband een beroep op het doeltreffendheidsbeginsel: Nederland dient volgens belanghebbende op grond van dat beginsel ervoor te zorgen dat de uitoefening van de door de EU-rechtsorde verleende rechten in de praktijk niet onmogelijk of uiterst moeilijk wordt gemaakt; over 2009 had zij onmogelijk kunnen procederen aldus belanghebbende.

Voorts neemt belanghebbende het standpunt in dat niet van belang is dat zij geen bezwaar heeft gemaakt tegen de Duitse verliesbeschikking omdat de betreffende Duitse regelgeving niet in geding was.

Standpunten van de inspecteur

5.2.1. De inspecteur betwist dat in geval van belanghebbende sprake is van definitief niet- verrekenbare verliezen in de zin van Marks & Spencer II en verwijst naar het verweerschrift in cassatie dat is ingediend in de cassatieprocedure van [ B bedrijf] B.V. voor het jaar 2011, alsmede naar de voor die zaak gegeven conclusie van A-G Wattel van 20 maart 2020, ECLI:NL:PHR:2020:265 en het in die zaak gewezen arrest HR 2 juli 2021, ECLI:NL:HR:2021:1043, BNB 2021/132. Daarnaast betwist de inspecteur dat belanghebbende zou hebben aangetoond dat er geen enkele economische activiteit meer wordt verricht in Duitsland, terwijl dat wel vereist is om te kunnen spreken van een definitief verlies. Ook is de vaste inrichting van belanghebbende niet geliquideerd; de bedrijfsonderdelen zijn – deels – overdragen aan een ander (Deens) concernonderdeel. Hierdoor kan niet worden uitgesloten dat de verliezen in de toekomst op enige wijze verrekend worden door toekomstige wetswijziging of anderszins. Voorts is geen sprake van definitieve verliezen omdat belanghebbende geen rechtsmiddelen heeft aangewend tegen de Duitse verliesbeschikking.

5.2.2. Wat het EU-recht betreft neemt de inspecteur het standpunt in dat het niet in aftrek laten van de Duitse verliezen geen belemmering vormt, omdat in Nederland geen onderscheid wordt gemaakt tussen binnenlandse en buitenlandse gevallen. De inspecteur wijst in dat verband naar HvJ EU 27 februari 2020, zaak C-405/18, Aures, ECLI:EU:C:2020:127, dat naar zijn oordeel op analoge wijze kan worden toegepast op het onderhavige geval en waaruit volgt dat niet wordt toegekomen aan het toepassen van de uitzondering in het Marks & Spencer II arrest.

Voor het geval dat moet worden aangenomen dat wel sprake is van een ongerechtvaardigde belemmering en de Duitse verliezen wel definitief niet-verrekenbaar zijn, luidt het standpunt van de inspecteur dat alleen het jaarverlies verrekenbaar is.

5.2.3. Voor het geval de Duitse verliezen op grond van het EU-recht wel in aftrek zouden komen op in Nederland belastbare winst, dan is de inspecteur van mening dat belanghebbende het verlies in aftrek had moeten brengen in 2009 en niet in 2014 aangezien de verliezen ultimo 2009 niet meer verrekenbaar zijn.

Oordeel Hof

5.3.1. Het Hof zal eerst ingaan op de vraag of 2014 het jaar is waarin de aftrek van Duitse verliezen aan de orde kan komen, hetgeen belanghebbende stelt en de inspecteur betwist. Indien veronderstellenderwijs ervan wordt uitgegaan dat 2014 het jaar is waarin voor het eerst is komen vast te staan dat de Duitse verliezen definitief niet verrekenbaar zijn, dan is 2014 ook naar het oordeel van het Hof het jaar waarin de aftrek van deze verliezen aan de orde is en niet, zoals de inspecteur stelt, het jaar 2009. De andersluidende opvatting van de inspecteur acht het Hof in strijd met het aan het EU-recht ten grondslag liggende doeltreffendheidsbeginsel (vgl. HvJ van 16 december 1976 in zaak C-33/76, Rewe, ECLI:EU:C:1976:188, r.o. 5 en HvJ 2 oktober 2003, C-147/01, Weber’s Wine World e.a, ECLI:EU:C:2003:533, NJ 2004, 581, r.o. 109). Het Hof neemt daarbij in aanmerking dat gesteld noch gebleken is dat de Duitse verliezen in een van de tussen 2009 en 2014 gelegen jaren in aanmerking zou kunnen worden genomen. Hierna zal het Hof ingaan op de vraag of in het onderhavige geval is voldaan aan het uitputtingsvereiste.

Uitputtingsvereiste: definitief niet-verrekenbare verliezen

5.3.2. Indien belanghebbende met haar verwijzing naar de arresten NN A/S, Memira Holding en Holmen, bedoeld heeft te stellen dat het niet meer kunnen verrekenen van de Duitse verliezen definitief is reeds omdat die verrekening wordt verhinderd door Duitse wetgeving, kan het Hof haar daarin niet volgen. Uit rechtsoverwegingen 28 (Memira Holding) en 40 (Holmen) kan namelijk worden opgemaakt dat het niet (meer) kunnen verrekenen van verlies op grond van wetgeving juist niet doorslaggevend is:

“28. Derhalve dient op de eerste vraag te worden geantwoord dat bij de beoordeling van het definitieve karakter van de verliezen van een niet-ingezeten dochteronderneming, in de zin van punt 55 van het arrest Marks & Spencer, de omstandigheid dat in de lidstaat van de dochteronderneming verliezen van een vennootschap in geval van fusie niet aan een andere belastingplichtige kunnen worden overgedragen terwijl in de lidstaat van de moedermaatschappij die verliezen in geval van fusie tussen ingezeten vennootschappen wel kunnen worden overgedragen, niet doorslaggevend is [cursief Hof] tenzij de moedermaatschappij aantoont dat het voor haar onmogelijk is die verliezen te benutten door met name via een verkoop ervoor te zorgen dat een derde die verliezen in toekomstige belastingjaren fiscaal in aanmerking neemt.”

In het arrest NN A/S valt dat standpunt van belanghebbende evenmin te onderkennen. Ook in dat arrest is geoordeeld dat een regeling die het verrekenen van verlies uitsluit, pas dan onevenredig is indien de belanghebbende aantoont dat het verlies niet meer verrekenbaar is in de vestigingsstaat van de dochteronderneming:

“55. Dat beginsel zou daarentegen zijn nageleefd indien het verlies van de ingezeten vaste inrichting van de niet-ingezeten dochteronderneming van het Deense concern – in afwijking van de in § 31, lid 2, tweede volzin, van de wet op de vennootschapsbelasting neergelegde regel – kon worden verrekend met het resultaat van dit concern, op voorwaarde dat dit concern aantoont dat het verlies daadwerkelijk niet kan worden verrekend met het resultaat van zijn dochteronderneming in de andere lidstaat [cursief Hof].”

Ter aanvulling wijst het Hof in dit verband op de onderdelen 4.4.11 en 4.4.12 van zijn uitspraak van 11 juni 2019, ECLI:NL:GHAMS:2019:1990 (die deel uitmaakt van de gedingstukken). Hetgeen daarin is overwogen geldt evenzeer voor het onderhavige geval.

5.3.3. Hetgeen hiervoor is overwogen leidt vervolgens tot de vraag of belanghebbende heeft voldaan aan de bewijslast die op grond van voormelde jurisprudentie van het HvJ op haar rust, te weten dat zij “aantoont dat het verlies daadwerkelijk niet kan worden verrekend met het resultaat van haar dochteronderneming in de andere lidstaat”. Daarbij moet dan tevens in aanmerking worden genomen de omstandigheid dat belanghebbende de bedrijfsonderdelen van de GmbH & Co KG heeft of had kunnen overdragen aan concernonderdelen of andere derden.

5.3.4. Het Hof acht belanghebbende niet geslaagd in die bewijslast. Zij heeft naar het oordeel van het Hof met hetgeen zij in haar nader stuk in hoger beroep heeft aangevoerd, onvoldoende inzicht gegeven in de feitelijke gang van zaken rond de beëindiging van de GmbH & Co KG en de beëindiging, (interne) overdracht en/of overgang van de voorheen door dat lichaam gedreven ondernemingsactiviteiten. In dat verband heeft belanghebbende slechts de blote stelling geponeerd dat de verliezen op geen enkele wijze meer verrekenbaar zijn in Duitsland en daarbij gewezen op § 15a EStG en de Duitse verliesbeschikking, zonder nader toe te lichten hoe deze bepaling in het onderhavige geval uitwerkt, terwijl de inspecteur bovendien ter zitting van het Hof, naar aanleiding van het op 28 januari 2021 ingekomen nader stuk van belanghebbende, de vraag heeft opgeworpen of belanghebbende zakelijk heeft gehandeld door het verlies van de GmBH & Co KG – naar belanghebbende heeft gesteld – voor haar rekening te nemen; bij ontkennende beantwoording van deze vraag zou het verlies reeds op deze andere grond niet in aanmerking kunnen worden genomen. Het heeft op de weg van belanghebbende gelegen hier nader op in te gaan. Het Hof constateert echter dat zij dit niet heeft gedaan. Tevens heeft zij daarbij de (blote) stelling betrokken dat de verliezen bij overdracht van de bedrijfsonderdelen aan derden verloren zouden zijn gegaan. Het Hof acht de stellingen van belanghebbende dan ook – tegenover de betwisting ervan door de inspecteur – niet, althans onvoldoende, onderbouwd. Zo heeft de inspecteur voorts uitdrukkelijk betwist dat sprake is van definitief niet-verrekenbare verliezen en in zijn brief van 19 oktober 2021 (zie onder 1.7) onweersproken gesteld dat de door belanghebbende afgestoten bedrijfsonderdelen zijn ondergebracht bij een ander (Deens) concernonderdeel en omtrent die overdracht niets bekend is. Bovendien is niet uitgesloten dat belanghebbende nog steeds inkomsten geniet uit haar Duitse vaste inrichting terwijl het vereiste luidt dat daarvan in het geheel geen sprake meer mag zijn zoals ook is overwogen in het arrest Bevola:

“63. De eis dat het verlies definitief is in de zin van punt 55 van het arrest van 13 december 2005, Marks & Spencer (C-446/03, EU:C:2005:763), is nader uitgewerkt in punt 36 van het arrest van 3 februari 2015, Commissie/Verenigd Koninkrijk (C-172/13, EU:C:2015:50). Hieruit blijkt dat het door een niet-ingezeten dochteronderneming geleden verlies slechts als definitief kan worden beschouwd indien deze onderneming geen inkomsten meer heeft in de lidstaat waar zij is gevestigd. Zolang deze dochteronderneming – zelfs maar minieme – inkomsten blijft ontvangen [cursief Hof], bestaat er immers een mogelijkheid dat het geleden verlies nog kan worden verrekend met toekomstige winst die wordt geboekt in de lidstaat waar deze onderneming is gevestigd.

64. Uit deze rechtspraak, die mutatis mutandis van toepassing is op het door niet-ingezeten vaste inrichtingen geleden verlies, blijkt dat het aan een niet-ingezeten vaste inrichting toe te rekenen verlies definitief wordt wanneer, enerzijds, de vennootschap waartoe deze vaste inrichting behoort, alle mogelijkheden van aftrek van dit verlies heeft uitgeput die haar worden geboden door het recht van de lidstaat waar deze vaste inrichting is gelegen, en anderzijds, zij van deze vaste inrichting geen inkomsten meer ontvangt [cursief Hof], zodat er geen enkele mogelijkheid meer bestaat om dit verlies in die lidstaat te verrekenen.”

Hieruit concludeert het Hof dat belanghebbende niet – zoals het HvJ voorschrijft – heeft aangetoond dat de verliezen nergens meer kunnen worden verrekend.

Hiervan uitgaande acht het Hof belanghebbende niet geslaagd in het bewijs dat er geen enkele mogelijkheid zou zijn om de verliezen te verrekenen.

Niet aanwenden rechtsmiddelen in Duitsland

5.3.5. In Duitsland heeft belanghebbende geen rechtsmiddelen aangewend tegen de Duitse verliesbeschikking omdat – naar zij stelt – de betreffende Duitse regelgeving niet in geding was. Dit heeft naar het oordeel van het Hof als consequentie dat niet is voldaan aan het in het EU-recht gestelde vereiste dat belanghebbende eerst alle mogelijkheden in de lidstaat van vestiging van – in dit geval – haar vaste inrichting moet hebben uitgeput alvorens sprake kan zijn van definitie niet-verrekenbare verliezen.

Dat er geen mogelijkheden waren om rechtsmiddelen aan te wenden is gesteld noch gebleken, in tegendeel, de Duitse verliesbeschikking bevat een rechtsmiddelverwijzing (‘Rechtsbehelfsbelehrung’, zie onder 2.6). Bovendien biedt het Duitse recht de mogelijkheid om de toepasselijke wetgeving te laten toetsen aan de Duitse grondwet.

Vrijheid van vestiging

5.3.6. Veronderstellenderwijs ervan uitgaande dat wel voldaan is aan het uitputtingsvereiste – waarvan volgens het Hof in de onderhavige zaak geen sprake is – zal het Hof ingaan op het standpunt van belanghebbende dat sprake is van strijd met de vrijheid van vestiging indien aan haar de verrekening van de Duitse verliezen wordt onthouden. Ter ondersteuning van haar standpunt heeft belanghebbende naast de in 5.1.3. vermelde jurisprudentie – met name – gewezen op Marks & Spencer II en Bevola. Naar het oordeel van het Hof is deze jurisprudentie niet op belanghebbende van toepassing. In het geval van Marks & Spencer II was sprake van een in het V.K. gevestigde moedermaatschappij die een belang hield in dochtervennootschappen gevestigd in andere lidstaten; in geval van Bevola was sprake van een in Denemarken gevestigde vennootschap/hoofdhuis met een vaste inrichting in Finland.

Anders dan in deze arresten is in het geval van belanghebbende geen sprake van een moedervennootschap die of een hoofdhuis dat in Nederland onbeperkt belastingplichtig is, maar is zij slechts beperkt (binnenlands) belastingplichtig, te weten alleen voor winst uit in Nederland gelegen bronnen. Voor dat geval verplicht het EU-recht Nederland niet verliezen in aanmerking te nemen die niet aan die bronnen zijn toe te rekenen (vlg HvJ EU 27 februari 2020, zaak C-405/18, Aures, ECLI:EU:C:2020:127). Het andersluidende standpunt van belanghebbende berust op een onjuiste rechtsopvatting.

Omvang Duitse verliezen

5.3.7. Voor zover uit de standpunten van partijen volgt dat zij het niet eens zijn geworden over de omvang van de in aanmerking te nemen Duitse verliezen, komt het Hof niet toe aan een beoordeling daarvan, gelet op al hetgeen hiervoor is overwogen.

Slotsom

5.4. De slotsom is dat het hoger beroep ongegrond is. De uitspraak van de rechtbank dient te worden bevestigd onder verbetering van gronden.

Kosten

Het Hof acht geen termen aanwezig voor een veroordeling in de kosten op de voet van artikel 8:75 van de Algemene wet bestuursrecht in verbinding met artikel 8:108 van die wet.

Beslissing

Het Hof bevestigt de uitspraak van de rechtbank.

Copyright – internationaltaxplaza.info

Follow International Tax Plaza on Twitter (@IntTaxPlaza)