Op 23 juli 2021 is op de website van De Rechtspraak de conclusie van Advocaat-Generaal Wattel in zaak 20/03946, ECLI:NL;PHR:2021:665 gepubliceerd.

De belanghebbende en haar (klein)dochter zijn in Nederland gevestigde BV’s en onderdeel van een private equity overnamestructuur. Zij hebben aankoop van de Nederlandse target gefinancierd met onder meer een lening van € 57 miljoen van haar 100% moeder te Luxemburg, die de middelen heeft verkregen door uitgifte van preferred equity certificates (PECs) aan subfondsen en CVs van de twee betrokken private equity fondsen. De PEC-houders waren indirect ook aandeelhouders maar hielden geen van allen meer dan een derde belang. Target is meteen na aankoop gevoegd in belanghebbendes fiscale eenheid. In geschil is de renteaftrek op de lening.

De feiten

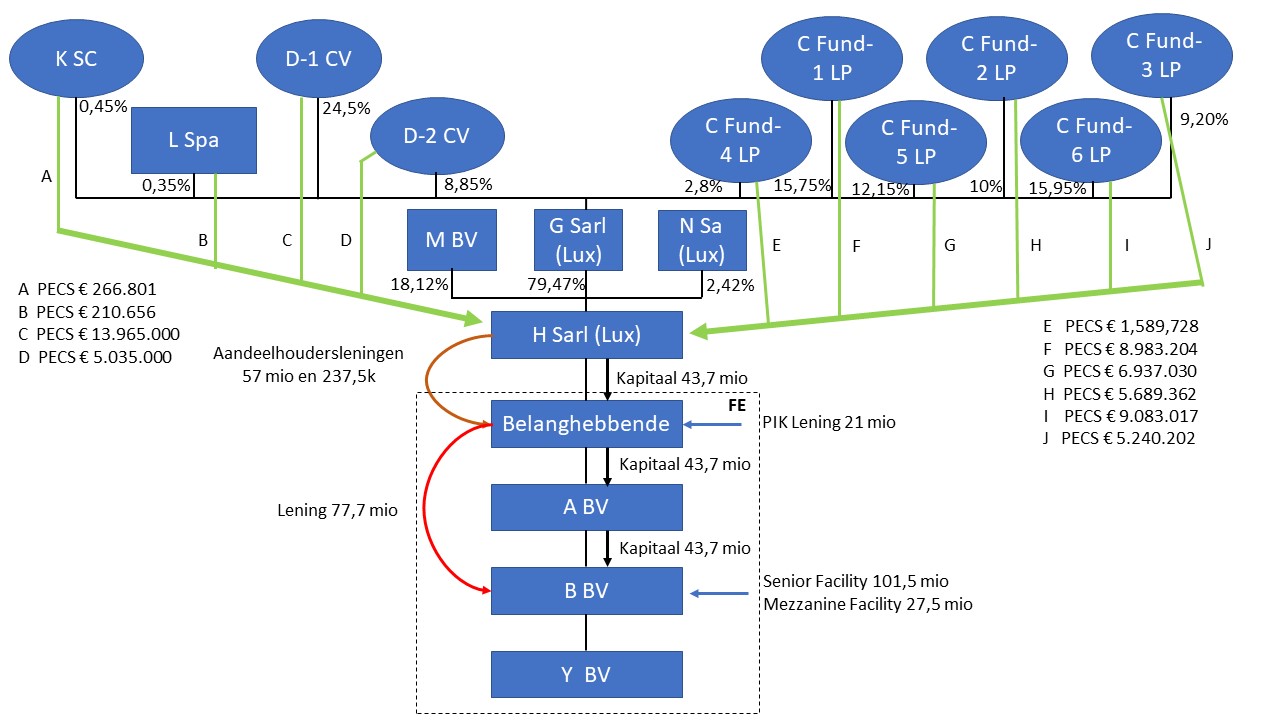

· De belanghebbende is opgericht naar Nederlands recht en vanaf haar oprichting moeder van een fiscale eenheid met [A] BV (dochter) en [B] BV (kleindochter), die net als de belanghebbende zelf zijn opgericht met het oog op de overname van de [Y] BV en gelieerde entiteiten (de [Y] -groep) door: (i) [C-fund] , en (ii) [D-1] C.V. en [D-2] C.V. (de CVs). [C-fund] is een private equity fonds dat bestaat uit zes subfondsen: vier limited partnerships (LP's) naar het recht van Jersey en twee LP's naar het recht van Delaware. De (middellijke) participanten in de subfondsen zijn investeerders uit diverse landen, waaronder private equity fondsen en pensioenfondsen. De middellijke deelnemers in de CVs zijn Nederlandse pensioenfondsen, waaronder ABP en PGGM.

· De investeerders zijn limited partner in de subfondsen en daarmee capital commited aan [C-fund] . Met het bijeengebrachte eigen vermogen worden "equity and equity related investments" gedaan in "portfolio companies" om daarop binnen drie tot vijf jaar vermogenswinst te maken bij doorverkoop.

· Direct na de overname van de [Y] -groep is die groep in de fiscale eenheid gevoegd.

· In geschil is (uiteindelijk) de aftrek in het verlengde eerste boekjaar 2011-2012 door belanghebbendes fiscale eenheid van € 3.943.028 aan rente die zij is verschuldigd aan haar in Luxemburg gevestigde moedervennootschap [H] Sàrl op de door [H] aan haar verstrekte lening ad € 57 miljoen waarmee de aankoop van de aandelen in de [Y] -groep mede is gefinancierd. Die aankoop is mede gefinancierd met eigen vermogen en bankleningen (zie 2.8 hieronder).

· Belanghebbendes moedervennootschap [H] is voor 79,45% in handen van [G] Sàrl, die beheerst wordt door de private equity fondsen [D] en [C] . [H] wordt voor de overige 18,12% middellijk gehouden door het management van de [Y] -groep en voor 2,41% door een Belgische private equity partij. Zie onderdeel 2.10 hieronder voor een structuuroverzicht.

· [G] wordt voor 33,35% gehouden door de twee genoemde [D] CV’s en voor 65,85% door de genoemde subfondsen van [C-fund] , dat onderdeel is van [C] .

· De zes subfondsen en de twee [D] CVs hebben individueel alle een kleiner dan 1/3e belang in de belanghebbende. Het management van de subfondsen is in handen van [C] ( [C] GP) en haar general partner [C] ( [C] Management Company). [D] administreert het verloop van de belangen voor de investeerders in de subfondsen. De beherende vennoot van de [D] CVs is een [D] entiteit.

· [B] BV is met het oog op de overname van de [Y] -groep als volgt gefinancierd:

(i) een lening ad € 129 miljoen van externe banken;

(ii) de Rabobank heeft € 21 miljoen uitgeleend aan [X] BV (payment in kind faciliteit; hierna: PIK-lening), die dat heeft dooruitgeleend aan [B] ;

(iii) [H] heeft € 43,7 miljoen eigen vermogen ingebracht in [X] BV, die dat bedrag heeft gestort in [A] en die weer in [B] ;

(iv) [H] heeft € 57 miljoen uitgeleend aan [X] BV, die dat heeft dooruitgeleend aan [B] , en € 237.500 rechtstreeks aan [B] BV (hierna: de aandeelhoudersleningen).

De dooruitleningen zijn als gevolg van de fiscale eenheid niet zichtbaar. De aandeelhoudersleningen lopen 10 jaar; de rente bedraagt 10% per jaar.

· Om de genoemde € 57 miljoen te kunnen uitlenen aan [X] BV heeft [H] voor hetzelfde bedrag preferred equity certificates (PECs) uitgegeven aan de aandeelhouders (i.e. de subfondsen en CVs) van haar grootmoeder ( [G] ). De PECs hebben een looptijd van 30 jaar; de rente bedraagt 9,875% per jaar. De subsfondsen en de CVs delen in de PECs in nagenoeg dezelfde verhouding als waarin zij in het kapitaal van [G] deelnemen.

· Na de verwerving van de [Y] -groep ziet de structuur er overzichtelijk als volgt uit:

· In geschil is of de rente op de aandeelhoudersleningen onder art. 10a Wet Vpb valt en daardoor van aftrek is uitgesloten, behoudens bewijs van zakelijkheid en zo ja, of dat bewijs is geleverd.

De Rechtbank en het Gerechtshof

De Rechtbank Den Haag en het Gerechtshof Den Haag achtten de rente niet aftrekbaar op grond van art. 10a Wet Vpb. Voeging van target met de belanghebbende veranderde huns inziens het karakter van de lening niet, zodat de lening daardoor niet ontsmet wordt. Op basis van de vastgestelde feiten en omstandigheden achtten zij belastingbesparing aannemelijk als doorslaggevende reden voor de omleiding van het eigen vermogen van de institutionele beleggers langs de Luxemburgse structuur. De belanghebbende is niet geslaagd in het bewijs van zakelijkheid van die financieringsomweg. Een beroep op de per element benadering van de fiscale eenheid slaagt evenmint. Zo aftrekweigering de vrijheid van vestiging al zou belemmeren (art. 10a Wet Vpb maakt geen onderscheid), achtten zij dat gerechtvaardigd op grond van de noodzaak van misbruikbestrijding.

Cassatie

De belanghebbende stelt vijf cassatiemiddelen voor. Het Hof heeft ten onrechte:

(i) geoordeeld dat de voeging van de target in belanghebbendes fiscale eenheid het verband tussen de aandeelhoudersleningen en de verwerving van de aandelen [Y] -groep niet wegneemt;

(ii) onvoldoende parallellie tussen de aandeelhouderslening en de PECs aangenomen;

(iii) zakelijke overwegingen voor het aangaan van de aandeelhouderleningen niet aannemelijk geacht omdat de belanghebbende de omleiding langs [H] niet commercieel heeft verklaard. Het Hof heeft het begrip ‘concern’ uit de onzakelijke-omleidingjurisprudentie verkeerd uitgelegd: de subfondsen zijn geen onderdeel van het ‘concern’ waartoe de belanghebbende behoort en de structuur is niet ‘volstrekt kunstmatig’ in de zin van de rechtspraak van het HvJ EU over misbruik van recht;

(iv) compenserende heffing over de rente in Luxemburg niet aannemelijk geacht;

(v) art. 10a Wet Vpb verenigbaar geacht met de EU-vestigingsvrijheid, ondanks anders aangevende rechtspraak van het HvJ EU, met name het arrest Lexel AB.

Middel (i): lening-ontsmetting door voeging van de target met de belanghebbende?

· Na een uitgebreide analyse komt de Advocaat-Generaal tot de conclusie dat uit de parlementaire geschiedenis blijkt dat de integratie van art. 15ad Wet Vpb (oud) in art. 10a Wet Vpb met de Wet Werken aan de winst diende tot vereenvoudiging door uniformering, met name door (i) het openen van dezelfde tegenbewijsmogelijkheden bij gelieerd gefinancierde externe overnames als bij de al in art. 10a genoemde gelieerd gefinancierde rechtshandelingen en (ii) vervanging (voor de toekomst) van renteaftrektemporisering door renteaftrekweigering, net als bij de al in art. 10a besmet verklaarde gelieerd gefinancierde rechtshandelingen.

· De geciteerde literatuur ziet weliswaar enige mogelijkheden tot ontsmetting van 10a-leningen, maar (unaniem) niet bij voeging van target en groepsdebiteur in een fiscale eenheid. Ook de feitenrechtspraak is daar eensgezind over: geen ontsmetting.

· Uit HR BNB 2016/197 volgt wel dat een kapitaalstorting binnen een fiscale eenheid fiscaal onzichtbaar is, maar niet dat de – noodzakelijk buiten de eenheid volvoerde – aankoop van een vennootschap fiscaal onzichtbaar wordt door daaropvolgende voeging van de aangekochte vennootschap met de overnameholding, noch dat die voeging de gelieerde lening zou ontsmetten. Het Trawler-arrest HR BNB 1998/193 waarop de belanghebbende zich beroept, ging over materiële en teleologische toepassing van de vervangingsreserve, geheel in overeenstemming met doel en strekking van die regeling, een heel andere context dus dan de antimisbruikcontext van art. 15ad (oud) en art. 10a Wet Vpb. Toestaan van renteaftrek na voeging van de target met de debiteur van de gelieerde lening zou juist - evident anti-teleologisch - haaks staan op de expliciete bedoeling van de wetgever om aftrekmisbruik door middel van overnameholdingconstructies tegen te gaan. In HR BNB 2019/130 (Winningsvergunning) tenslotte was art. 10a Wet Vpb helemaal niet aan de orde, maar ging het om toerekening van kosten aan activiteiten en bovendien om een juridische fusie; zowel de conclusie als de noot in BNB zetten uiteen dat het bij art. 10a Wet Vpb en slechts fiscale voeging anders werkt. Het historische causale verband tussen de interne lening en de verwerving van de voegeling blijft na fiscale voeging bestaan.

· De Advocaat-Generaal meent dat middel (i) strandt.

· Verder merkt de Advocaat-Generaal op dat als de Hoge Raad daar anders over denkt, de zaak terug moet naar de feitenrechter, omdat de fiscus gesteld heeft dat de PECs geen lening zijn, maar eigen vermogen. Het Hof heeft die stelling niet behandeld, maar verondersteld dat de PEC’s vreemd vermogen zijn. Zijn de PECs eigen vermogen, dan kan volgens de Advocaat-Generaal van schuldparallellie uiteraard hoe dan ook geen sprake zijn.

Middel (ii): parallellie – de aandeelhouderslening ad € 57 miljoen en de PECs

· In 2011 en 2012 luidde art. 10a(1) en (3) Wet Vpb 1969 als volgt:

“1. Bij het bepalen van de winst komen mede niet in aftrek renten – kosten en valutaresultaten daaronder begrepen – ter zake van schulden rechtens dan wel in feite direct of indirect verschuldigd aan een verbonden lichaam of verbonden natuurlijk persoon, voor zover die schulden rechtens dan wel in feite direct of indirect verband houden met een van de volgende rechtshandelingen:

(…);

c. de verwerving of uitbreiding van een belang door de belastingplichtige, door een met hem verbonden lichaam dat aan deze belasting is onderworpen of door een met hem verbonden natuurlijk persoon die in Nederland woont, in een lichaam dat na deze verwerving of uitbreiding een met hem verbonden lichaam is.

(..).

3. Het eerste lid vindt geen toepassing:

a. indien de belastingplichtige aannemelijk maakt dat aan de schuld en de daarmee verband houdende rechtshandeling in overwegende mate zakelijke overwegingen ten grondslag liggen, of

b. indien de belastingplichtige aannemelijk maakt dat over de rente bij degene aan wie de rente rechtens dan wel in feite direct of indirect is verschuldigd, per saldo een belasting naar de winst of het inkomen wordt geheven welke naar Nederlandse maatstaven redelijk is (….), behoudens ingeval de inspecteur aannemelijk maakt dat (….) aan de schuld of aan de daarmee verband houdende rechtshandeling niet in overwegende mate zakelijke overwegingen ten grondslag liggen. Voor de toepassing van dit onderdeel is een naar de winst geheven belasting naar Nederlandse maatstaven redelijk indien deze resulteert in een heffing naar een tarief van ten minste 10% over een naar Nederlandse maatstaven bepaalde belastbare winst, waarbij de artikelen 12b en 12c buiten toepassing blijven.”

· Uw rechtspraak biedt in hoofdzaak twee mogelijkheden tot tegenbewijs van zakelijkheid van ex art. 10a Wet Vpb besmette leningen: (i) bewijs dat zij in wezen aan een derde financier zijn verschuldigd (schuldparallellie: HR BNB 2017/156, r.o. 2.4.5.3) of (ii) directe financiering: bewijs dat het voor de leningen gebruikte eigen concern-vermogen niet onzakelijk is omgeleid langs een feitelijke of synthetische tax haven (HR BNB 2015/165 (Mauritius), r.o. 3.1.3). Belanghebbendes middel (ii) bepleit schuldparallellie en haar middel (iii) (onderdeel 6 hierna) betoogt dat het Hof ten onrechte niet aannemelijk achtte dat het eigen vermogen niet is omgeleid langs een synthetische tax haven om daar omgezet te worden in vreemd vermogen.

· De belanghebbende ziet, anders dan het Hof, parallellie tussen de aandeelhouderslening ad € 57 miljoen van [H] aan de belanghebbende en de PECs die [H] heeft uitgegeven aan de subfondsen. Het Hof heeft in het midden gelaten of de PECs naar Nederlands belastingrecht vreemd of eigen vermogen zijn, maar heeft verondersteld dat zij vreemd vermogen zijn.

· Uit HR BNB 2017/156 en HR BNB 2019/98volgt dat de feitenrechter bij schuldparallellie-beoordeling een grote cassatievrije ruimte heeft.

· Voor schuldparallellie is mijns inziens op zichzelf niet fataal dat de PECs fiscaal hybride zijn en de aandeelhouderslening niet, als de voor de aandeelhouderslening gebruikte middelen uiteindelijk maar traceerbaar van niet-gelieerde derden afkomstig zijn.

· De belanghebbende moest voor schuldparallellie aannemelijk maken dat (i) haar aandeelhouderslening en de door [H] uitgegeven PECs parallel liepen in elk geval qua omvang, looptijd, aflossingsschema, rentevoet en moment van aangaan, en (ii) achter die PECs één of meer ongelieerde financiers zaten.

· Het Hof heeft – ervan uitgaande dat de PECs die [H] heeft uitgegeven naar Nederlands belastingrecht als vreemd vermogen kunnen gelden – vastgesteld dat de aandeelhouderslening ad € 57 miljoen en de PECs ad € 57 miljoen qua looptijd en aflossingsvoorwaarden (aanzienlijk) uiteen lopen. De belanghebbende bestrijdt dat niet, maar acht dat – anders dan u – niet of minder relevant. Ook als men niet overtuigd is van de juistheid van ‘s Hofs oordeel dat ook de rente (uiteindelijk) aanzienlijk uiteenloopt als gevolg van de samengesteldheid ervan, staat vast dat het Hof de gestelde parallellie heeft onderzocht op basis van de door u aangegeven criteria en dus de juiste maatstaf heeft gebruikt, alsmede dat de aandeelhouderslening en de PECs in elk geval op twee van de vijf door u aangegeven beoordelingscriteria (aanzienlijk) uiteenlopen.

· Dat zo zijnde, meent de Advocaat-Generaal dat het Hof (ruim) binnen de (ruime) beoordelingsvrijheid is gebleven die u de feitenrechter op dit punt heeft gegeven in de genoemde arresten HR BNB 2017/156 en HR BNB 2019/98, zodat de juistheid van zijn oordeel in cassatie niet kan worden getoetst.

· De Advocaat-Generaal meent daarom dat middel (ii) niet tot cassatie leidt.

Middel (iii) – (on)aannemelijkheid van zakelijke redenen voor aandeelhoudersleningen

Bewijslastverdeling

· De belanghebbende bestrijdt in de eerste plaats de bewijslastverdeling: art. 10a Wet Vpb legt – in elk geval Europeesrechtelijk – de initiële bewijslast van misbruik onvoldoende bij de Inspecteur; die zou geen begin van bewijs van misbruik hoeven te leveren. Zij verwijst op dit punt verder naar haar middel (v) over schending van de vestigingsvrijheid en ook ik zal in dat kader (Hieronder bij Middel (v)) ingaan op de bewijslastverdeling in art. 10a Wet Vpb.

Omleiding binnen een “concern”

· Daarnaast bestrijdt middel (iii) ‘s Hofs oordeel dat de subfondsen, hoewel niet ‘verbonden’ met de belanghebbende in de zin van art. 10a(4) Wet Vpb, wel met de belanghebbende gelieerd zijn in een ‘concern’ in de zin van uw Mauritius-arrest HR BNB 2015/165 en dat daarom sprake is van een onzakelijke financieringsomleiding binnen concern, nl. via [H] in Luxemburg.

· In het Mauritius-arrest HR BNB 2015/165 overwoog u onder meer als volgt:

3.1.1. (…).

Volgens artikel 10a, lid 1, aanhef en letter c, van de Wet komen bij het bepalen van de winst niet in aftrek renten ter zake van schulden verschuldigd aan een verbonden lichaam, voor zover die schulden verband houden met de verwerving van een belang in een lichaam dat na deze verwerving een met hem verbonden lichaam is. Ingevolge artikel 10a, lid 3, aanhef en letter a, van de Wet is dit anders indien de belastingplichtige aannemelijk maakt dat aan de schuld en de daarmee verband houdende rechtshandeling in overwegende mate zakelijke overwegingen ten grondslag liggen. De tekst van laatstgenoemde bepaling laat geen andere uitleg toe dan dat de rente slechts aftrekbaar is als de belastingplichtige de feiten stelt, en bij betwisting aannemelijk maakt, die de conclusie kunnen dragen dat de beweegredenen voor de concrete aan de orde zijnde verwerving en voor het daartoe aangaan van een schuld zakelijk waren. Indien in geschil is of dit bewijs is geleverd, kan daarom niet ermee worden volstaan af te gaan op de aard en inhoud van de verrichte (rechts)handelingen als zodanig. In een zodanig geval moet wat de schuld betreft tevens vastgesteld worden welke de beweegredenen waren van de betrokkenen bij het aangaan van de schuld. Uit artikel 10a, lid 3, aanhef en letter a, van de Wet volgt dat de bewijslast voor deze beweegredenen bij belanghebbende ligt. Daarbij kunnen aan de gekozen structuur en de daaraan verbonden fiscale en niet-fiscale gevolgen vermoedens worden ontleend omtrent die beweegredenen.

3.1.2.In artikel 10a, lid 3, aanhef en letter a, van de Wet wordt niet omschreven wiens overwegingen in de beschouwing moeten worden betrokken. Indien het uitsluitend zou gaan om de beweegredenen van de belastingplichtige die de lening is aangegaan, zou toepassing van de regel van artikel 10a, lid 1, van de Wet zeer eenvoudig te ontgaan zijn. Als op concernniveau besloten zou worden dat aan de belastingplichtige de benodigde middelen alleen verstrekt zullen worden door middel van een lening verstrekt door een bepaalde andere concernmaatschappij, zou de belastingplichtige eenvoudig kunnen volhouden dat haar geen andere weg openstond dan in te gaan op het aanbod van die andere concernmaatschappij. Andere financieringsvormen zouden dan op concernniveau geblokkeerd zijn. Dit kan niet de bedoeling van de wettelijke regeling zijn. Daarom moet ervan worden uitgegaan dat in het kader van toepassing van artikel 10a, lid 3, aanhef en letter a, van de Wet de beweegredenen van alle betrokkenen bij de schuld en de daarmee verband houdende rechtshandeling in aanmerking worden genomen.

3.1.3.Bij het onderzoek naar de beweegredenen is van belang dat in het systeem van de Wet besloten ligt dat een belastingplichtige keuzevrijheid heeft bij de vorm van financiering van een vennootschap waarin zij deelneemt (vgl. HR 2 februari 2014, nr. 12/04640, ECLI:NL:HR:2014:224, BNB 2014/79). Voor zover artikel 10a, lid 1, aanhef en letter c, in samenhang gelezen met artikel 10a, lid 3, aanhef en letter a, van de Wet door het niet in aftrek toelaten van verschuldigde rente een inbreuk vormt op deze systematiek moeten deze bepalingen, mede gelet op de wetsgeschiedenis en de daarin gebruikte voorbeelden, beperkt worden uitgelegd. Tegen die achtergrond moet de passage uit de memorie van antwoord aan de Eerste Kamer van de wet “Werken aan winst” (…) zo worden begrepen dat in beginsel sprake is van een geldlening waaraan in overwegende mate zakelijke overwegingen ten grondslag liggen als geen sprake is van een omleiding van de voor de acquisitie aangewende middelen. Bij een rechtstreekse financiering ligt het in de keuzevrijheid van de belastingplichtige besloten dat de wetgever mogelijke fiscale overwegingen die aan de gekozen financiering ten grondslag liggen, als passend binnen die vrijheid, heeft aanvaard. Daarbij verdient opmerking dat van het ontbreken van zakelijke overwegingen niet slechts sprake kan zijn als de desbetreffende middelen binnen het concern eerst zijn onttrokken aan het eigen vermogen van het Nederlandse deel van het concern. Een zo beperkte uitleg van artikel 10a van de Wet vindt geen steun in de totstandkomingsgeschiedenis ervan.

(…).

3.5. Het middel (…) van de Staatssecretaris (…) betoogt dat het Hof ten onrechte geen rekening heeft gehouden met een (onzakelijke) omleiding van eigen financiële middelen van [B] via [D].

Het middel slaagt. Het Hof heeft het bestreden oordeel doen steunen op de (…) de memorie van antwoord aan de Eerste Kamer van de wet “Werken aan winst”. Het Hof is ervan uitgegaan dat deze uitlating moet worden opgevat als een “vrijhaven” in de gevallen waarin het verbonden lichaam dat de lening heeft verstrekt die voor de belastingplichtige een schuld vormt in de zin van artikel 10a, lid 1, van de Wet, deze lening verstrekt uit middelen die bij dit lichaam zijn opgekomen als eigen vermogen zonder dat deze middelen zijn verworven met het oog op het doen van acquisities door de belastingplichtige.

Het Hof heeft echter, naar het middel terecht betoogt, ten onrechte “de op Mauritius gevestigde concernvennootschappen” tezamen in de beschouwing betrokken en daarmee miskend dat het gaat om aan [B] opgekomen inkomsten en dat deze vennootschap niet rechtstreeks een lening aan belanghebbenden heeft verstrekt, maar de uit die inkomsten beschikbare middelen in de vorm van een renteloze lening ter beschikking heeft gesteld aan [D], welke vennootschap vervolgens een lening heeft verstrekt aan belanghebbenden. Van een door [D] niet met het oog op de acquisitie verkregen eigen vermogen als bedoeld in de hiervoor vermelde passage uit de parlementaire geschiedenis kan reeds daarom geen sprake zijn. ’s Hofs antwoord op de vraag of aan de desbetreffende schuld in overwegende mate zakelijke overwegingen ten grondslag liggen, is daardoor niet voldoende gemotiveerd.”

· De vraag is of het gebruikte begrip “concern” alleen verbonden lichamen in de zin van art. 10a(4) Wet Vpb omvat of een ruimere groep van gelieerde financiers, zoals in casu de subfondsen en de CVs, die niet alleen PEC-financier, maar ook middellijk aandeelhouder zijn in de belanghebbende, via [G] en [H] .

· 6Het Hof heeft over de liaisons dangereuses tussen de PEC-houders en belanghebbende als volgt overwogen:

“5.23 (….). In het onderhavige geval nemen de PEC-houders middellijk deel in het kapitaal van [G] en daarmee in [H] (en uiteindelijk via belanghebbende in [Y] ). Bovendien heeft [C] Management Company dan wel [C] GP blijkens de melding bij de NMa de volledige zeggenschap over [Y] (zie 2.15). Uit de statuten van [G] blijkt bovendien dat [C-fund] vier van de vijf(of vijf van de zes) bestuurders van [G] benoemt, waaronder de voorzitter van de board of managers (zie 2.20). Op haar beurt benoemt [G] drie van de vijf(of vier van de zes) bestuurders van [H] , waaronder de voorzitter van de board of managers (zie 2.21). Hieruit blijkt dat [C-fund] middellijk deelneemt aan de leiding van, dan wel het toezicht op, [H] . Bovendien geldt voor de [D] CV's een vijfjarige 'lock-up' ten aanzien van hun belangen in [G] , heeft [C-fund] een voorkeursrecht indien de andere aandeelhouders in [G] hun belang willen verkopen, hebben de aandeelhouders bij een verkoop van aandelen door één aandeelhouder het recht hun belang in [G] onder dezelfde voorwaarden te verkopen ('tag along right'), en kan [C-fund] de [D] CV's, [L] en [K] verplichten hun belang te verkopen wanneer [C-fund] zijn belang in [G] wil verkopen ('drag along right') (zie 2.20). Al deze omstandigheden tezamen brengen mee dat de PEC-houders deel uitmaken van een samenhangende fonds- en financieringsstructuur, onder leiding van [C] GP dan wel [C] Management Company. Het voorgaande leidt tot de conclusie dat belanghebbende, [H] , [G] , en de PEC-houders tot hetzelfde 'concern' behoren in de zin van het Mauritiusarrest.”

· De belanghebbende bestrijdt dit oordeel met citaten uit de wetgeschiedenis en de literatuur.

· Op deze kwestie ben ik al ingegaan in de onderdelen 7.10 e.v. van de conclusie in de bij u aanhangige zaak nr. 20/02096. Met de desbetreffende gerechtshoven maak ook ik uit het geciteerde deel van Mauritius-arrest op dat bij de beoordeling of zich een onzakelijke omleiding voordoet, de redenen voor het aangaan van de aandeelhouderslening van alle daarbij en bij de gefinancierde rechtshandeling betrokkenen van belang zijn, en dat eigen vermogen niet alleen langs “verbonden lichamen” in de zin van art. 10a(4) Wet Vpb onzakelijk als vreemd vermogen omgeleid kan worden naar de overnameholding, maar ook langs andere daarbij “betrokkenen” onzakelijke omwegen kan maken. Met het Hof meen ik dat het bij “verbonden lichaam” in art. 10a Wet Vpb (alleen) gaat om de debiteur en de crediteur van de besmette lening en dat het bij “alle betrokkenen” en “concern” in het Mauritius-arrest om een wijder gezelschap van deelnemers in de target en in de financiering daarvan kan gaan. Ik meen dat in belanghebbendes geval ook de subfondsen en de CVs onder die “betrokken” deelnemers vallen, nu ook zij indirect aandeelhouder zijn naast financier en nu de belanghebbende, haar Luxemburgse moeder [H] en de subfondsen volgens ‘s Hofs vaststellingen alle onder de zeggenschap van dezelfde management company vallen.

· De Advocaat-Generaal herhaalt in dit verband (zie onderdeel 7.15 van de conclusie in de aanhangige zaak nr. 20/02096 en daarvoor al onderdeel 5.38 van de conclusie in de bij u aanhangige zaak 19/02596) dat de parlementaire geschiedenis een ‘omweg via een taxhaven’ slechts als een ‘sprekend’ voorbeeld van onzakelijke financiering noemt en dat mijns inziens de onzakelijkheid dus ook kan zitten in het tussenschuiven van een ‘synthetische’ tax haven, i.e. een structuur in een Staat die weliswaar een met de Nederlandse vergelijkbare vennootschapsbelasting heeft, maar waar door het gebruik van hybride entiteiten en/of hybride financiering een veel lagere belastingdruk dan die van de algemene vennootschapsbelasting bereikt kan worden. Mijns inziens kan eigen concernvermogen niet alleen langs geografische tax havens omgeleid worden, maar ook langs synthetische tax havens, zoals in die aanhangige zaak 19/02596: de nauw met het orkestrerende Franse private equity fonds en met elkaar verweven Franse hybride FCPR’s in die zaak, waarlangs het eigen vermogen voor de overname van de Nederlandse target werd geleid, fungeerden mijns inziens feitelijk als tax haven. Ook belanghebbendes geval lijkt op een eigen-vermogensomleiding langs een dergelijke synthetische tax haven met omzetting in vreemd vermogen. Daaraan kunnen volgens het Mauritius-arrest vermoedens worden ontleend, en volgens de feitenrechters heeft de belanghebbende niets aangevoerd om die vermoedens te ontzenuwen, i.e. niets waaruit kan volgen dat in Luxemburg anders dan verwaarloosbaar belasting wordt betaald over de betaalde rente. Dat het algemene tarief in Luxemburg hoger ligt dan 10%, zoals de belanghebbende aanvoert, is niet relevant. De enige relevante belastingdruk is de feitelijke belastingdruk op de rente bij de (uiteindelijke) gerechtigde.

· De belanghebbende wijst er op dat in de wetsgeschiedenis sprake is van financiering door een ‘groepsmaatschappij’ en meent dat daarmee gedoeld is op entiteiten die onderdeel zijn van de in art. 2:24b BW bedoelde economische eenheid waarin rechtspersonen en vennootschappen organisatorisch verbonden zijn. Het een volgt echter niet uit het ander en wat er ook van zij, het gaat er om wat u bedoelde in het Mauritius-arrest met ‘alle betrokkenen bij de schuld en de daarmee verband houdende rechtshandeling’ en met ‘concern.’

· De enige die dat weet, is volgens de Advocaat-Generaal de Hoge Raad en dus stelt de Advocaat-Generaal voor dat de Hoge Raad het verlossende woord spreekt.

· De Advocaat-Generaal meen dat ook middel (iii) strandt.

Middel (iv) - compenserende heffing over de rente op de aandeelhouderslening

· De belanghebbende betoogt dat niet in geschil was dat [H] in Luxemburg als inwoner onderworpen was aan de belastingheffing, noch dat het tarief in Luxemburg meer dan 10% bedroeg en dat bewijslevering door de belanghebbende daarom niet aan de orde zou zijn. Dat ontgaat mij. De bewijslast dat ofwel [H] ofwel degenen aan wie [H] doorbetaalde (als [H] slechts een doorgeefluik zou zijn) aan relevante belastingheffing over de rente waren onderworpen, rust op de belanghebbende. Dat [H] in Luxemburg was onderworpen en dat het algemene tarief daar hoger is dan 10% is, is irrelevant, nu daarmee geenszins aannemelijk wordt dat [H] effectief meer dan 10% betaalde over de rente, en nog minder dat degenen aan wie zij eventueel aftrekbaar doorbetaalde effectief meer dan 10% betaalden over de doorbetaalde rente.

· De blote stelling dat [H] meer dan 10% betaalde, is geen bewijs. De blote stelling dat [H] geen of hoogstens verwaarloosbare verliezen had, is geen bewijs. De blote stelling dat gekeken zou moeten worden naar de financiers voorbij [H] , is geen bewijs.

· Als [H] of haar financiers, zoals de belanghebbende suggereert, daadwerkelijk meer dan 10% Luxemburgse belasting over de rente betaalde(n), was het voor haar administratief eenvoudig geweest om aldus luidende aanslagen van de Luxemburgse belastingautoriteiten of betalingsbewijzen van de Luxemburgse Ontvanger over te leggen.

· 7‘s Hof bewijsoordeel dat de belanghebbende noch bij [H] , noch voorbij [H] een effectieve belastingheffing van 10% of meer over de rente aannemelijk heeft gemaakt, lijkt mij op basis van het (gebrek aan) door haar aan de feitenrechters aangeboden overtuigingsmateriaal in cassatie onaantastbaar.

· Voor zover de belanghebbende stelt dat de compenserende-heffingtoets (art. 10a(3)(b) Wet Vpb) discriminatoir zou zijn omdat het Nederlandse belastingtarief hoger is dan 10%, verwijs ik naar mijn opmerking mbt middel (v).

· De Advocaat-Generaal meent dat ook middel (iv) strandt.

Middel (v): een EU-rechtelijk schot hagel

· Het Hof heeft geoordeeld dat onder vigeur van art. 10a(3)(a) Wet Vpb renteaftrek alleen beschikbaar is als de belastingplichtige de feiten stelt en bij betwisting aannemelijk maakt die de conclusie kunnen dragen dat de redenen voor het aangaan van de schuld in het door de wet omschreven geval zakelijk waren. Hij heeft verder geoordeeld dat de belanghebbende in overeenstemming met het EU-recht zonder buitensporige administratieve moeite bewijs kon aandragen van eventuele commerciële redenen voor de omweggelijk aandoende financieringsstructuur. Het Hof heeft daarbij naar HR BNB 2013/137 verwezen, in welke zaak u als volgt overwoog:

“4.4.2.1 Bij hetgeen hierna wordt overwogen zal de Hoge Raad uitgaan van de veronderstelling dat het Hof terecht heeft geoordeeld dat sprake is van een belemmering van de vrijheid van vestiging. In het arrest van 12 september 2006, Cadbury Schweppes, C-196/04, BNB 2007/54, punt 55, is door het Hof van Justitie van de Europese Unie geoordeeld dat een beperking van de vrijheid van vestiging slechts door de strijd tegen misbruiken kan worden gerechtvaardigd, wanneer zij specifiek tot doel heeft, gedragingen te verhinderen die erin bestaan, volstrekt kunstmatige constructies op te zetten die geen verband houden met de economische realiteit en bedoeld zijn om de belasting te ontwijken die normaal verschuldigd is over winsten uit activiteiten op het nationale grondgebied. De binnenlandse vennootschap, die daartoe het best geplaatst is, moet, aldus het Hof van Justitie, in staat worden gesteld om het bewijs aan te dragen dat sprake is van een reële vestiging die daadwerkelijk activiteiten uitoefent. In het arrest van 13 maart 2007, Test Claimants in the Thin Cap Group Litigation, C-524/04, V-N 2007/15.9, punt 82, oordeelde het Hof van Justitie dat in geval van een nationale wettelijke regeling die beoogt volkomen kunstmatige constructies tegen te gaan die alleen voor belastingdoeleinden zijn opgezet, de belastingplichtige in staat moet worden gesteld om zonder buitensporige administratieve moeite bewijs aan te dragen met betrekking tot de eventuele commerciële redenen waarom de transactie heeft plaatsgevonden.

4.4.2.2 Voorts biedt artikel 10a, lid 3, van de Wet belastingplichtigen de mogelijkheid het bewijs aan te dragen dat niet sprake is van een volstrekt kunstmatige constructie die geen verband houdt met de economische realiteit. De eisen die deze bepaling stelt zijn niet zodanig bezwarend dat deze mogelijkheid geen daadwerkelijke betekenis heeft. Gelet op een en ander blijft artikel 10a, lid 2, van de Wet binnen de door het Hof van Justitie in de hiervoor in 4.4.2.1 aangehaalde arresten aangegeven grenzen voor een wettelijke bepaling die de vrijheid van vestiging beperkt. Voorts volgt niet uit deze arresten dat in een geval als het onderhavige de beperking van de renteaftrek niet verder kan gaan dan dat de door de debiteur verschuldigde belasting wordt verhoogd met het bedrag aan belasting dat de crediteur extra verschuldigd zou zijn wanneer bij haar de rente belast zou zijn naar een tarief dat naar Nederlandse maatstaven als redelijk moet worden aangemerkt. Het evenredigheidsbeginsel verzet zich niet ertegen dat de bestrijding van ontduiking van Nederlandse belasting zich richt op het wegnemen van het volledige effect van de belastingontduiking voor de Nederlandse belastingheffing. Hierin schuilt geen onevenredigheid (vgl. HR 23 januari 2004, nr. 38 258, LJN AI0739, BNB 2004/142).”

· Ook in de zaak HR BNB 2016/197 (Italiaanse telecom) heeft u u gebogen over de bewijslastverdeling in art. 10a Wet Vpb. U achtte de tegenbewijsregeling in art. 10a Wet Vpb in die zaak evenmin in strijd met EU-recht.

· Volgens de belanghebbende volgt uit HvJ T Danmark dat als de Inspecteur renteaftrek weigert wegens misbruik, het aan hem is om aan te tonen “dat de bestanddelen van een dergelijk misbruik verenigd zijn”. Art. 10a Wet Vpb verlangt volgens haar onvoldoende van de inspecteur , nl. geen begin van bewijs van misbruik. Zij acht verder onjuist ‘s Hofs oordeel dat art. 10a Wet Vpb verenigbaar is met het HvJ-arrest Eqiom en Enka.

· Vast staat dat art. 10a Wet Vpb ‘onmiskenbaar’ tot doel heeft misbruik te voorkomen. Het wijst daartoe drie specifieke soorten verdachte en intern gefinancierde rechtshandelingen aan die een vermoeden van misbruik kunnen rechtvaardigen, waarna het de belanghebbende zonder enige belemmering vrij staat om volgens de vrije bewijsleer dat gerechtvaardigde misbruikvermoeden te ontzenuwen door overwegend zakelijke redenen voor de gekozen interne financieringsstructuur aannemelijk te maken.

· De belanghebbende beroept zich onder meer op HvJ Deister en Juhler, over het misbruikvoorbehoud in de EU-Moeder-dochterrichtlijn. De vraag was of Duitsland niet te ver ging in het tegengaan van outbound profit transfers met ge/misbruikmaking van die Richtlijn, die bronheffingen op intra-EU-deelnemingsdividenden verbiedt, maar de lidstaten toestaat misbruik van de Richtlijn tegen te gaan. De Duitse regeling hield vrij nauwkeurig omschreven omstandigheden in waarin de Richtlijnvoordelen werden geweigerd, maar liet geen tegenbewijs van niet-fiscale motieven toe. Nu art. 10a Wet Vpb wel eenvoudig tegenbewijs toelaat, lijkt het arrest mij daarom niet relevant, maar ik citeer volledigheidshalve r.o. 74.

“74. In tegenstelling tot wat de in de hoofgedingen aan de orde zijnde wettelijke regeling bepaalt, moeten voor de vaststelling van een dergelijke constructie [een volstrekt kunstmatige constructie; PJW] per geval alle aspecten van de betrokken situatie worden onderzocht, zoals de organisatorische, economische en andere relevante kenmerken van het concern waarvan de betrokken moedermaatschappij deel uitmaakt alsmede de structuur en de strategie van dat concern.”

Deze overweging ziet dus op een geval waarin geen tegenbewijs werd toegelaten. Als de nationale wetgever daarvoor kiest, zal hij zijn regeling zeer nauwkeurig moeten afstemmen op het gevreesde misbruik (geen overkill). Dat had de Duitse wetgever onvoldoende gedaan en omdat hij ook geen tegenbewijs toeliet, was zijn regeling disproportioneel. Daarvan is bij art. 10a echter geen sprake. Bij die bepaling gaat het (volgens het HvJ zelfs ‘onmiskenbaar’; zie voetnoot 43) om adequaat gerichte antiwinstdrainagewetgeving mét tegenbewijsmogelijkheden. Die wetgeving omschrijft specifieke verdachte transacties en financieringen die de fiscus moet bewijzen. Die omstandigheden zijn weliswaar inderdaad te ruim omschreven om steeds alleen misbruikgevallen te treffen, maar juist daarom worden belanghebbenden zonder enige beperking toegelaten tot bewijs van overwegend commerciële redenen. Wordt voorzien in – makkelijk toegankelijke – tegenbewijs-mogelijkheden, dan volgt uit de rechtspraak van het HvJ dat het niet disproportioneel is dat een ruimere, mits misbruikrelevante categorie van gevallen wettelijk wordt aangewezen als verdacht. Dat blijkt al uit het seminal arrest Cadbury Schweppes zelf. Dat de externe overname in casu zakelijk was, is niet in geschil, zodat het om de redenen voor de omweggelijke financieringsstructuur gaat. Daarvan is de belanghebbende als geen ander op de hoogte en zij is dus - ook volgens het HvJ – in de beste positie om bewijs te leveren.

· Ook in de door de belanghebbende aangevoerde zaak Eqiom en Enka lijkt mij niet relevant. Die zaak ging om een Franse antimisbruikmaatregel die behoudens tegenbewijs een categorische uitsluiting inhield van de voordelen van art. 5 van de EU-moeder/dochter-richtlijn in alle gevallen waarin de dividendontvangende EU-moedervennootschap werd gehouden door een niet-EU-grootmoeder. Dat is uiteraard disproportioneel. Dat een uiteindelijke aandeelhouder buiten de EU is gevestigd, kan niet op zichzelf een rechtsvermoeden van misbruik rechtvaardigen. Aangezien art. 10a Wet Vpb in niets lijkt op zo’n ongerichte categorische uitsluiting, lijkt mij ook deze zaak niet relevant.

· De Inspecteur heeft in casu aannemelijk gemaakt dat (i) een acquisitie met een gelieerde lening is gefinancierd, (ii) de target door de acquisitie gelieerd is geworden en (iii) de interne eigen-vermogenfinanciering vanuit de EV-verschaffers is omgeleid via (de subfondsen en CVs en) [H] en daar is omgezet in vreemd vermogen en (iv) de winstgevende target gevoegd is met de concerndebiteur, waardoor intraconcern een grondslageroderende rentestroom is gaan lopen vanuit Nederland naar een Luxemburgse hybride configuratie waarvan de belanghebbende niet aannemelijk heeft weten te maken dat die belasting betaalt. De belanghebbende kon vervolgens met alle middelen, zonder enige administratieve of andere beperking, zakelijke motieven aannemelijk maken voor deze geldomleiding en -omzetting. Dat heeft zij volgens de feitenrechters echter niet gedaan.

· Mijns inziens staat noch de bewijslastverdeling in, noch de bewijslast volgend uit art. 10a Wet Vpb op gespannen voet met het EU-recht.

· Middel (v) betoogt ook dat het Hof van een te ruim misbruikconcept is uitgegaan ten opzichte van het EU-rechtelijke misbruikconcept omdat in casu sprake is van een ‘reële fondsstructuur’. Dat lijkt mij niet relevant, want hoe reëel de fondsaanwezigheid in Luxemburg ook moge zijn, het gaat niet om de redenen voor het bestaan van het fonds, maar om de redenen voor het omleiden van eigen vermogen van (uiteindelijk) institutionele beleggers langs een laag of niet-belast hybride Luxemburgs punt van omzetting in vreemd vermogen, een en ander in plaats van rechtstreekse koop van de target door het beleggingsfonds. Het gaat om de zakelijkheid van de combinatie de concrete transacties, met name de omzetting van eigen beleggingsvermogen in vreemd vermogen verstrekt door een gelieerde entiteit waarbij die transacties zodanig vorm zijn gegeven dat een deduction/no inclusion geval ontstaat, althans het vermoeden daarvan gerechtvaardigd is en de bewijslast van het tegendeel dus bij de belanghebbende ligt. De ‘realiteit’ van de fondsstructuur doet daarvoor niet ter zake.

· Art. 10a Wet Vpb maakt trouwens geen onderscheid tussen binnenlandse en grensoverschrijdende gevallen, zodat moeilijk valt in te zien dat aan (de proportionaliteit van) een rechtvaardiging voor dat niet-bestaande onderscheid toegekomen kan worden: er is immers geen verschil dat om rechtvaardiging zou vragen. De belanghebbende betoogt niet dat in een vergelijkbaar binnenlands geval door middel van een fiscale eenheid art. 10a uitgeschakeld zou kunnen worden en dat om die reden grensoverschrijdende gevallen verkapt benadeeld zouden worden. De discussie over het EU-recht ontgaat mij daarom enigszins. Als het in casu alleen om de toepassing van art. 10a Wet Vpb op zichzelf gaat, en dat is kennelijk het geval, dan gaat het om een maatregel zonder onderscheid die geen feitelijk markttoegangsobstakel inhoudt en zijn wij mijns inziens EU-rechtelijk al uitgepraat. Ik zie daarom geen aanleiding om alle EU-rechtelijke hagelkorrels op te rapen. Ik ga hieronder alleen nog in op het door de belanghebbende ingeroepen recente HvJ-arrest Lexel AB en op het EU-rechtelijke rechtszekerheidsbeginsel zoals door het HvJ toegepast in de zaak SIAT.

· Voor zover de belanghebbende stelt dat de compenserende-heffingtoets (art. 10a(3)(b) Wet Vpb) discriminatoir zou zijn omdat het Nederlandse belastingtarief hoger is dan 10%, volstaat het op te merken dat (i) art. 10a(3)(b) geen enkel onderscheid maakt tussen interne en grensoverschrijdende gevallen; (ii) geen enkele EU-lidstaat een Vpb-tarief lager dan 10% heeft, (iii) de belanghebbende dan ook niet betaalde aan een gelieerde vennootschap die normaal onderworpen was aan de reguliere vennootschapsbelasting van een andere EU-lidstaat, maar volgens de feitenrechters aan een hybride configuratie die zonder – niet-geleverd – tegenbewijs vermoed wordt een – in mijn woorden – synthetische tax haven te zijn en (iv) niet aannemelijk lijkt dat het minimumtarief in de EU-CFC-bepaling (art.7(1)(b) ATAD) onverbindend zou zijn wegens strijd met de vestigingsvrijheid.

· De belanghebbende wijst op de recente zaak Lexel AB betreffende een in Zweden gevestigde groepsvennootschap die voor een interne verhanging leende bij een Franse groepsvennootschap BF met fiscale verliezen waartegen de door Lexel betaalde en in Zweden afgetrokken rente tegen werd afgezet. De Zweedse fiscus weigerde de renteaftrek op grond van een anti-BEPS-maatregel. De Zweedse rechter stelde het HvJ vragen over de verenigbaarheid daarvan met de vrijheid van vestiging. Het HvJ overwoog onder meer, verwijzende naar Cadbury Schweppes en de Nederlandse zaak X BV en X NV, dat een beperking van de vrijheid van vestiging slechts door antimisbruikoverwegingen kan worden gerechtvaardigd als zij er specifiek toe strekt volstrekt kunstmatige constructies te verhinderen die geen verband houden met de economische realiteit en bedoeld zijn om de belasting te ontwijken die normaal gesproken verschuldigd is over winsten uit activiteiten op het nationale grondgebied. Verwijzende naar Thin Cap GLO, overwoog hij verder dat (i) bij de vaststelling of een transactie een volkomen kunstmatige constructie voor belastingdoeleinden is, de belastingplichtige in staat moet worden gesteld om zonder buitensporige administratieve lasten bewijs aan te dragen met betrekking tot de eventuele commerciële redenen voor die transactie en (ii) dat, mocht het onderzoek van dat bewijs ertoe leiden dat de transactie een louter kunstmatige constructie is waaraan geen echte commerciële redenen ten grondslag liggen, het evenredigheidsbeginsel eist dat de aftrekweigering wordt beperkt tot de rente boven het bedrag dat in ongelieerde verhoudingen zou zijn overeengekomen. Over de specifieke Zweedse regeling overwoog hij (curs. PJW):

“53. Het specifieke doel van de uitzondering [de aftrekweigering; PJW] bestaat niet in de bestrijding van volstrekt kunstmatige constructies, noch is de toepassing ervan beperkt tot dergelijke constructies. Zoals de belastingdienst ter terechtzitting in wezen heeft erkend, betreft die uitzondering namelijk schulden die voortvloeien uit civielrechtelijke transacties, zonder dat zij echter uitsluitend betrekking heeft op fictieve constructies. Volgens de beoordeling van de met de betreffende transactie nagestreefde doelstellingen door de belastingdienst kunnen bijgevolg ook transacties die tegen marktconforme voorwaarden zijn aangegaan – dat wil zeggen tegen voorwaarden die vergelijkbaar zijn met die welke tussen onafhankelijke ondernemingen zouden gelden – binnen de werkingssfeer van de uitzondering vallen.

(….).

56. Vastgesteld moet worden dat transacties die tegen marktconforme voorwaarden zijn aangegaan en dus geen volkomen kunstmatige of fictieve constructies vormen die alleen zijn opgezet om de belasting te ontwijken die normaal gesproken verschuldigd is over winsten uit activiteiten op het nationale grondgebied, binnen de werkingssfeer van de uitzondering kunnen vallen.”

· De geciteerde r.o. 56 suggereert dat het HvJ in de veronderstelling verkeert dat als de voorwaarden van een interne lening marktconform zijn, van misbruik geen sprake kan zijn. Die veronderstelling zou echter evident onjuist zijn, nu immers ook de intraconcern creatie van een geheel marktconforme lening volledig antifiscaal gemotiveerd kan zijn. Dat het HvJ zich dat wel degelijk realiseert, volgt uit de zaak Thin Cap GLO waarnaar het HvJ in de zaak Lexel AB meer malen verwijst (curs. PJW):

“81. (…). Hierbij gaat het om de vraag of de lening bij gebreke van een bijzondere relatie tussen de betrokken vennootschappen niet zou zijn verstrekt dan wel of deze zou zijn verstrekt voor een ander bedrag of tegen een andere rentevoet.”

· R.o. 56 van Lexel AB wordt mijns inziens dan ook verklaard doordat het in Lexel alleen nog over de leningvoorwaarden ging omdat kennelijk niet bestreden werd dat zowel de interne verhanging in die zaak als het aangaan van de gelieerde schuld overwegend zakelijk waren. In belanghebbendes geval daarentegen is de zakelijkheid van de financieringsstructuur zelf in geschil; niet de voorwaarden van de lening. De Zweedse fiscus weigerde kennelijk blind – dus onevenredig – aftrek als een niet-onderworpen groepsvennootschap in een verliespositie een lening verstrekt aan een Zweedse winstvennootschap, zulks hoewel in een vergelijkbaar binnenlands geval die aftrek automatisch bereikt werd als de Zweedse regeling van groepsbijdragen (winstoverheveling) tussen groepsvennootschappen gebruikt kon worden. Betaling aan een gelieerde verliesvennootschap was grensoverschrijdend dus steeds misbruik en binnenslands in beginsel nooit. Dat is evident discriminatoir en overkill. Dan blijft inderdaad alleen nog de mogelijkheid over dat de leningvoorwaarden niet deugen, zodat het HvJ alleen daarop inging. In belanghebbendes geval daarentegen zijn de leningvoorwaarden irrelevant omdat het om de creatie van de interne lening zelf gaat (de ‘omleiding’). Als de omleiding en omzetting van eigen vermogen in vreemd vermogen zelf al kunstmatig en misbruikelijk is, komt men aan beoordeling van de leningvoorwaarden niet toe.

· Veronderstellende dat art. 10a Wet Vpb geacht kan worden op zichzelf (wel) in strijd te zijn met EU-recht, annoteerde Marres in BNB 2021/75 de zaak Lexel onder meer als volgt:

“5. […] Nu is het niet zeker dat het Hof van Justitie hetzelfde zal oordelen over art. 10a Wet Vpb 1969 (ervan uitgaande dat die bepaling geacht wordt de vestigingsvrijheid – of eventueel de vrijheid van kapitaalverkeer – te belemmeren), maar het lijkt er wel op (zie onderdeel 9). Het Hof van Justitie houdt mijns inziens onvoldoende rekening met het voorwerp en het doel van de verschillende aftrekbeperkingen, dus met het type misbruik dat zij trachten te bestrijden. Dat is bij de hier onderzochte Zweedse regeling en bij art. 10a, anders dan bij de regeling in de zaak Test Claimants in the Thin Cap Group Litigation, niet onderkapitalisatie. Hoewel het hier (in casu en bij art. 10a) ook gaat om grondslagverschuiving binnen gelieerde verhoudingen, gaat het niet om het probleem van excessieve rentelasten, maar om het probleem van gekunsteld opgeroepen rentelasten. Daarom zou de tegenbewijsregeling niet moeten gelden voor marktconforme rente, maar voor rente op schulden die een reële financieringsfunctie vervullen zonder kunstmatige omwegen.”

· Het NJB-Vooraf ‘Marktconforme profit shifting’ beschouwt de schijnbare algemeenheid van de geciteerde r.o. 56 van het arrest Lexel als evident onjuist, althans misleidend:

“Het Hof achtte aftrekweigering onterecht omdat ook transacties getroffen konden worden die tegen marktconforme voorwaarden zijn aangegaan en dus (par consequent; consequently; folglich; por consiguiente) geen volkomen kunstmatige of fictieve constructies vormen”. Maar het woord ‘dus’ is hier misplaatst. Ook marktconforme interne leningen kunnen heel wel kunstmatig en antifiscaal zijn: de lening kan commercieel onverklaarbaar zijn (geen reële financieringsbehoefte bij de inlener) of zij kan antifiscaal omgeleid zijn binnen het concern, in dit geval naar Frankrijk, waar geen belasting werd betaald. Gegeven dat Lexel geen niet-fiscale redenen kon aanvoeren om aandelen in de Belgische dochter te kopen en die te financieren met een Franse groepslening, ging zij die transacties kennelijk aan om aftrekbare rentebetalingen naar een onbelaste groepsvennootschap te creëren. Het Hof lijkt niet te zien dat een marktconforme groepslening zelf onzakelijk kan zijn of onzakelijk omgeleid kan zijn.”

· Het beroep op Lexel strandt mijns inziens overigens al op het gegeven dat, zoals hierboven opgemerkt, art. 10a Wet Vpb ook qua bewijslast geen onderscheid maakt tussen grensoverschrijdende en interne gevallen en de belanghebbende in cassatie geen beroep doet op de per-elementbenadering van de fiscale eenheid. In tegenstelling tot zijn oordeel over de Zweedse regeling aan de orde in Lexel, heeft het HvJ bovendien, zoals hierboven al bleek, ter zake van art. 10a Wet Vpb in de Nederlandse zaak X BV en X NV geoordeeld dat die bepaling wél, zelfs ‘onmiskenbaar’ tot doel heeft belastingontwijking tegen te gaan (en niet slechts belastingderving). In Lexel overwoog het HvJ (r.o. 53) dat “het specifieke doel van de uitzondering niet bestaat (…) in de bestrijding van volstrekt kunstmatige constructies, noch is de toepassing ervan beperkt tot dergelijke constructies”. Dat is dus anders bij art. 10a, dat bovendien geen onderscheid maakt, anders dan de combinatie van de Zweedse regels in geschil in de zaak Lexel.

· Lexel AB helpt de belanghebbende mijns inziens dus niet verder en is uiteindelijk een onopmerkelijk arrest.

· Middel (v) doet met verwijzing naar de zaak HvJ SIAT ook een beroep op het Unierechtelijke rechtszekerheidsbeginsel omdat art. 10a Wet Vpb te vaag en rechtsonzeker zou zijn. SIAT lijkt mij haar zaak echter niet te steunen: het Hof aanvaardde de Belgische antimisbruikregeling juist als voldoende targeted tegen misbruikgevallen en ook in die zaak was de zakelijkheid van het aangaan van de rechtshandeling niet in geschil, maar alleen (het bewijs van) de zakelijkheid van grensoverschrijdende betalingen. De zaak betrof een bijzondere Belgische aftrek(bewijs)regel die (alleen) in grensoverschrijdende gevallen werkte op basis van een niet objectief en niet door derden controleerbaar criterium dat daardoor discretie of zelfs willekeur leek toe te staan. Het was voor belastingplichtigen die grensoverschrijdend commissies betaalden niet mogelijk om vooraf en met enige zekerheid de werking van de aftrek(bewijs)regel vast te stellen, terwijl binnenslands verwervingskosten eenvoudig aftrekbaar waren. Er werd dus duidelijk onderscheid gemaakt. De criteria voor aftrekbeperking en die voor tegenbewijs ex art. 10a Wet Vpb daarentegen zijn wel duidelijk en voldoende nauwkeurig, en maken geen onderscheid. Dat er – zoals altijd – een grijs bewijsgebied bestaat, impliceert niet dat art. 10a Wet Vpb discretionaire en daarmee willekeurige toepassing toelaat. De Nederlandse maatregel is mijns inziens duidelijker en rechtszekerder dan de rechtspraak van het HvJ over de toelaatbaarheid van fiscale beperkingen op de verkeersvrijheden.

· De Advocaat-Generaal meent dat ook middel (v) strandt.

Het voorwaardelijk ingestelde incidentele cassatieberoep van de Staatssecretaris

· De Staatssecretaris bestrijd middels zijn voorwaardelijk ingestelde incidenteel cassatieberoep ‘s Hofs oordeel dat de subfondsen en de belanghebbende geen samenwerkende groep zijn in de zin van art.10a(4) Wet Vpb. Zijns inziens is het begrip ‘samenwerkende groep’ een algemeen leerstuk in de belastingrechtspraak.

· De Staatssecretaris heeft zijn incidentele cassatieberoep, over de ‘samenwerkende groep’ ‘voorwaardelijk’ ingesteld. Nu naar het oordeel van de Advocaat-Generaal de voorwaarde (het doel treffen van het cassatieberoep van de belanghebbende) niet wordt vervuld, komt het incidentele cassatieberoep naar zijn oordeel niet aan snee.

· Overigens acht de Advocaat-Generaal het incidentele cassatieberoep ongegrond. Hij verwijst naar onderdeel 10 van de conclusie van 31 januari 2020 in de bij Hoge Raad aanhangige zaak met nummer 19/02596.

Conclusie

De Advocaat-Generaal geeft de Hoge Raad in overweging belanghebbendes beroep in cassatie ongegrond te verklaren.

De volledige tekst van de conclusie van de Advocaat-Generaal zoals gepubliceerd op de website van De Rechtspraak kunt u hier vinden.

Copyright – internationaltaxplaza.info