Op 13 augustus 2021 schreven we al over de uitspraak van Rechtbank Gelderland in de zaken met de zaaknummers: AWB - 19 _ 6602 en 19_6603, ECLI:NL:RBGEL:2021:2972. De zaak draait feitelijk om 2 vragen.

De eerste vraag is of in de onderhavige casus de belastingplichtige middels de oprichting van een nieuwe fiscale eenheidsvennootschap gevolgd door een juridische fusie binnen de fiscale eenheid waarbij de nieuw opgerichte vennootschap de overblijvende vennootschap is toegang krijgt tot de mogelijkheid om de ‘voorvoegingsverliezen’ van belanghebbende te verrekenen met de winsten van de onderneming van de bij de fusie verdwijnende vennootschap? Een mogelijkheid tot verliesverrekening die zonder de juridische fusie niet zou hebben bestaan. Of gooit het algemene leerstuk van fraus legis hierbij roet in het eten?

De tweede vraag is of een belastingplichtige op basis van de beginselen van goed koopmansgebruik verplicht is om af te schrijven over goodwill?

Inmiddels heeft het Gerechtshof Arnhem-Leeuwarden ook uitspraak gedaan in de onderhavige zaak (Gerechtshof Arnhem-Leeuwarden, Zaaknummer: 21/00767 en 21/00768, ECLI:NL:GHARL:2022:7192). In haar uitspraak bevestigd het Gerechtshof de uitspraak van de Rechtbank Geldereland wat betreft de toegang tot de verliesverrekening. Maar volgens het Gerechtshof dient de belastingplichtige bij de winstsplitsing op grond van artikel 15ah, lid 2 van de Wet op de vennootschapsbelasting hierbij wel een afschrijving over de goodwill in aanmerking te nemen. Op dit punt wijkt de uitspraak van het Gerechtshof dus af van die van de Rechtbank. Het gevolg hiervan is dat de belanghebbende minder verlies uit 2010 kan verrekenen met haar ‘haar’ winst uit 2015. Hiervoor in plaats komt echter een verrekening met een deel van het verlies dat belanghebbende heeft gelden in 2014. Derhalve is belanghebbende uiteindelijk nog steeds geen belasting verschuldigd over het jaar 2015. Wel zijn als gevolg van de uitspraak van de het Gerechtshof de bedragen aan nog verrekenbare verliezen van de belanghebbende stammend uit de jaren 2010 en 2014 veranderd.

Feiten

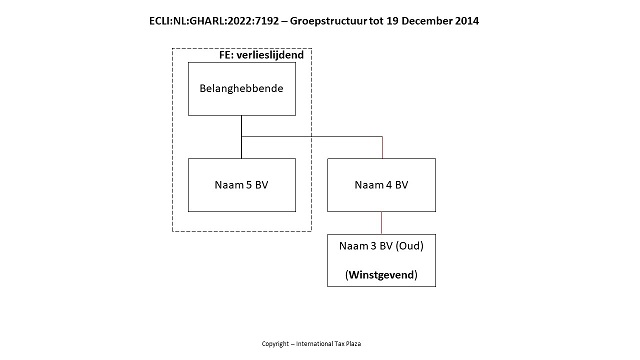

2.1. Met ingang van 24 december 2009 vormt belanghebbende met enige dochtermaatschappijen een fiscale eenheid in de zin van artikel 15, lid 1 van de Wet op de vennootschapsbelasting 1969 (hierna: Wet Vpb). Belanghebbende heeft in 2010 een verlies geleden van € 2.102.550.

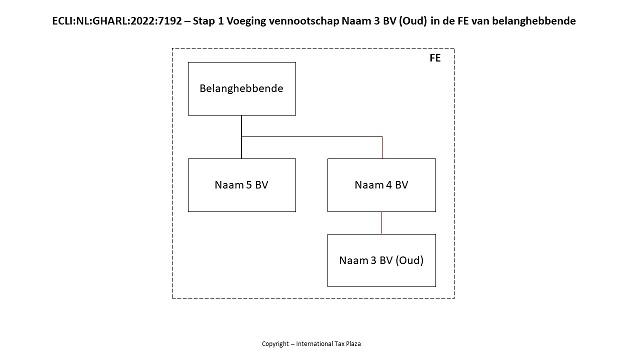

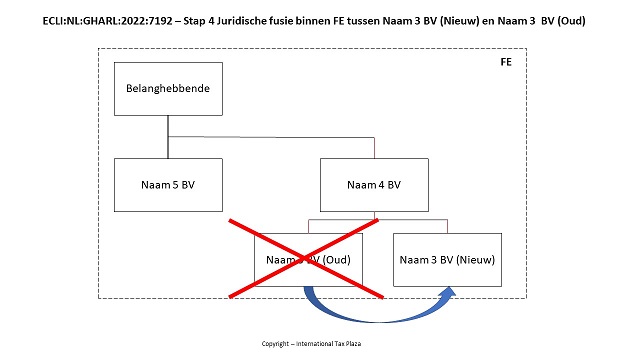

2.2. Verder houdt belanghebbende dochtervennootschappen buiten voornoemde fiscale eenheid, waaronder de winstgevende vennootschap [naam3] BV (hierna: [naam3] oud BV). Deze dochtervennootschappen zijn op 19 december 2014 gevoegd in de fiscale eenheid van belanghebbende.

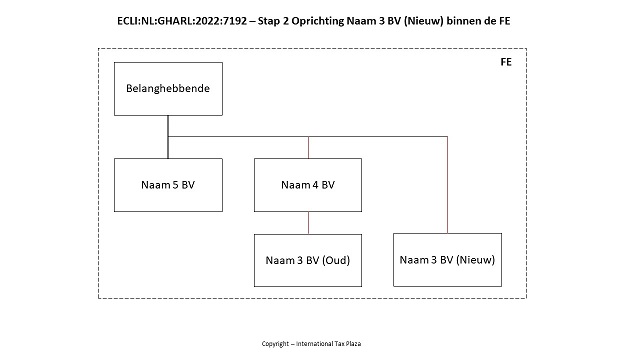

2.3. Op 3 februari 2015 heeft belanghebbende de vennootschap [naam3] BV (hierna: [naam3] nieuw BV) opgericht. Met ingang van de oprichting is [naam3] nieuw BV gevoegd in de fiscale eenheid van belanghebbende. De aandelen [naam3] nieuw BV zijn vervolgens binnen de fiscale eenheid overgedragen aan [naam4] BV.

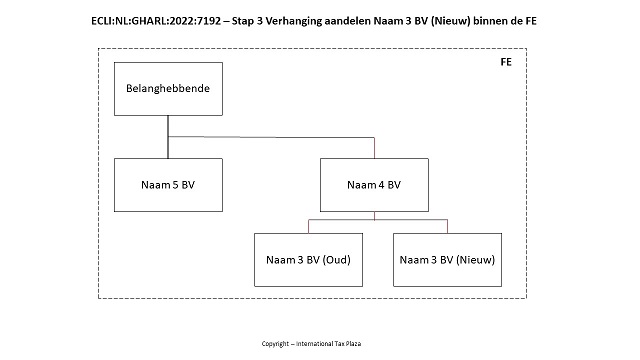

2.4. Op 23 maart 2015 heeft binnen de fiscale eenheid een juridische fusie plaatsgevonden tussen [naam3] nieuw BV en [naam3] oud BV. Bij deze fusie is [naam3] nieuw BV de verkrijgende vennootschap, dat wil zeggen dat zij de onderneming van [naam3] oud BV onder algemene titel heeft verkregen. [naam3] oud BV is door de fusie opgehouden te bestaan.

2.6. Belanghebbende heeft op de voet van artikel 18, lid 1 van het Besluit fiscale eenheid 2003 (hierna: het Besluit; tekst 2015) verzocht de fiscale eenheid ten aanzien van de verdwijnende vennootschap [naam3] oud BV niet te verbreken.

2.7. Belanghebbende heeft voor de jaren 2015 en 2016 aangiften gedaan voor de Vpb naar een belastbare winst van respectievelijk € 614.426 en € 625.746, die per saldo geheel bestaat uit winst van [naam3] nieuw BV, die volledig is behaald met de in het kader van de juridische fusie verkregen onderneming van [naam3] oud BV. Daarbij is verzocht deze winsten te verrekenen met het in 2010 door belanghebbende geleden (voorvoegings)verlies.

2.8. Bij de aanslagregeling heeft de Inspecteur de verrekening van het verlies uit 2010 geweigerd. Bij het vaststellen van de aanslag Vpb voor het jaar 2015 heeft wel verrekening van een verlies uit 2014 plaatsgevonden.

2.9. De Rechtbank heeft in de uitspraak van 14 juni 2021 het beroep van belanghebbende gegrond verklaard. In dat verband heeft de Rechtbank geoordeeld dat belanghebbende op grond van een grammaticale uitleg van de toepasselijke wettelijke bepalingen recht heeft op verrekening van haar (voorvoegings)verlies uit 2010 met de winsten van [naam3] nieuw BV uit 2015 en 2016. Voor een van de wettekst afwijkende teleologische interpretatie ziet de Rechtbank geen ruimte. Verder is volgens de Rechtbank evenmin aanleiding voor toepassing van fraus legis. Voorts heeft de Rechtbank nog geoordeeld dat [naam3] nieuw BV niet gehouden was om in 2015 en 2016 af te schrijven op de van [naam3] oud BV overgenomen goodwill, zodat zij haar winst in overeenstemming met goed koopmansgebruik heeft bepaald en deze winsten tot verrekening kunnen komen met belanghebbendes voorvoegingsverlies uit 2010.

Ontstaan en loop van het geding

1.1. Aan belanghebbende zijn aanslagen in de vennootschapsbelasting (hierna: Vpb) voor de jaren 2015 en 2016 opgelegd naar belastbare bedragen van respectievelijk € 293.992 en € 625.746. Bij beschikking heeft de Inspecteur voor het jaar 2015 het verrekende verlies uit 2014 vastgesteld op € 320.434 en voor het jaar 2016 op nihil. Verder zijn bedragen aan belastingrente berekend van respectievelijk € 13.678 en € 20.045.

1.2. De Inspecteur heeft bij in één geschrift vervatte uitspraken op bezwaar van 8 oktober 2019 de aanslagen, de verliesverrekeningsbeschikking 2015 en 2016 en de beschikkingen belastingrente gehandhaafd.

1.3. Belanghebbende is tegen die uitspraken op bezwaar in beroep gekomen bij de Rechtbank. De Rechtbank heeft bij uitspraak van 14 juni 2021 het beroep gegrond verklaard, de uitspraken op bezwaar vernietigd, de aanslagen verminderd tot nihil, het in 2015 te verrekenen verlies uit 2010 vastgesteld op € 614.426, het in 2015 te verrekenen verlies uit 2014 vastgesteld op nihil en het in 2016 te verrekenen verlies uit 2010 vastgesteld op € 625.746.

1.4. De Inspecteur heeft op 25 juni 2021 tegen de uitspraak van de Rechtbank hoger beroep ingesteld.

1.5. Belanghebbende heeft op 30 november 2021 een verweerschrift ingediend.

1.6. Het onderzoek ter zitting heeft plaatsgevonden op 3 augustus 2022. Namens belanghebbende zijn verschenen dr. T.C. Gerverdinck en mr. P.O.A. Pinkse van Loyens & Loeff NV. Namens de Inspecteur zijn verschenen [naam1] en [naam2] .

1.7. Beide partijen hebben ter zitting een pleitnota voorgedragen en ingebracht. Van de zitting is een proces-verbaal opgemaakt, dat aan deze uitspraak is gehecht.

Geschil

3.1. In geschil is of het voorvoegingsverlies van belanghebbende uit 2010 kan worden verrekend met de in 2015 en 2016 gerealiseerde winsten van [naam3] nieuw BV, welke vennootschap is gevoegd in een fiscale eenheid met belanghebbende als moedermaatschappij.

3.2. Belanghebbende betoogt dat een grammaticale uitleg van de toepasselijke wettelijke bepalingen meebrengt dat verrekening van het voorvoegingsverlies mogelijk is en dat voor een van de wettekst afwijkende teleologische uitleg geen ruimte is. Verder is volgens belanghebbende evenmin ruimte voor toepassing van fraus legis. De Inspecteur is de tegenovergestelde opvattingen toegedaan.

3.3. Verder neemt de Inspecteur nog het standpunt in dat in het kader van de winstsplitsing binnen fiscale eenheid [naam3] nieuw BV verplicht is tot afschrijving in tien jaren op de bij de overdracht van de onderneming mede verkregen goodwill ter waarde van € 5.670.000, waardoor jaarlijks minder winst is te verrekenen met het voorvoegingsverlies van belanghebbende. Belanghebbende is de tegenovergestelde opvatting toegedaan.

3.4. Belanghebbende concludeert tot bevestiging van de uitspraak van de Rechtbank. De Inspecteur concludeert tot vernietiging van de uitspraak van de Rechtbank en tot bevestiging van de uitspraken op bezwaar.

Beoordeling van het geschil

Wettelijke regeling verliesverrekening fiscale eenheid

4.1. Artikel 15ae, lid 1, aanhef en letter c, Wet Vpb bepaalt – indien een bestaande fiscale eenheid wordt uitgebreid – dat verrekening van een voor dat voegingstijdstip geleden verlies van die bestaande fiscale eenheid met de belastbare winst van de fiscale eenheid plaatsvindt voor zover deze winst is toe te rekenen aan de maatschappijen die direct voorafgaande aan dat voegingstijdstip tot de bestaande fiscale eenheid behoorden.

4.2. In artikel 15ah, lid 1, Wet Vpb is bepaald dat voor de toepassing van artikel 15ae Wet Vpb de winst van de maatschappijen die tot de fiscale eenheid behoren, wordt berekend alsof zij daarvan geen deel uitmaken (winstsplitsing), voor zover deze winst bij de fiscale eenheid tot uitdrukking komt.

4.3. Artikel 15ah, lid 2, Wet Vpb maakt inbreuk op voornoemde regel van winstsplitsing voor de gevallen waarin binnen fiscale eenheid een vermogensbestanddeel wordt overgedragen. Een dergelijke overdracht binnen fiscale eenheid komt in beginsel niet tot uitdrukking in de winst van de fiscale eenheid. Niettemin bepaalt artikel 15ah, lid 2, aanhef en letter a, Wet Vpb dat bij het bepalen van de aan de overnemer toe te rekenen winst, de afschrijving op het overgedragen vermogensbestanddeel wordt berekend op basis van de waarde in het economische verkeer ten tijde van de overdracht.

4.4. Op grond van artikel 5, lid 4, Besluit wordt voor de toepassing van artikel 15ae, lid 1, Wet Vpb, de aan een met ingang van haar oprichting gevoegde dochtermaatschappij toe te rekenen winst van de fiscale eenheid aangemerkt als winst van de maatschappijen die deze dochter hebben opgericht, naar rato van hun kapitaalinbreng.

4.5. Artikel 18, lid 1, Besluit bepaalt dat indien binnen een fiscale eenheid een juridische fusie plaatsvindt, op verzoek van de moedermaatschappij de fiscale eenheid ten aanzien van de verdwijnende dochtermaatschappij geacht wordt niet te zijn verbroken.

4.6. Op grond van artikel 18, lid 2, Besluit vindt vanaf het tijdstip van de juridische fusie de verrekening als bedoeld in artikel 15ae van de Wet Vpb (https://wetten.overheid.nl/jci1.3:c:BWBR0002672&artikel=15ae&g=2022-07-28&z=2022-07-28) van voorvoegingsverliezen van de verdwijnende dochtermaatschappij met de belastbare winst van de fiscale eenheid en de verrekening van een verlies van de fiscale eenheid met de voor het voegingstijdstip van de verdwijnende dochtermaatschappij genoten belastbare winst van die dochtermaatschappij, plaats alsof er geen fusie heeft plaatsgevonden.

Verliesverrekening

4.7. De vraag op welke wijze bij de vaststelling van het belastbare bedrag van belanghebbende van 2015 en 2016 een verlies van een voorafgaand jaar (2010) tot verrekening kan komen, moet worden beantwoord aan de hand van – onder meer – de hiervoor weergegeven wettelijke bepalingen.

4.8. Belanghebbende heeft [naam3] nieuw BV opgericht op 3 februari 2015. Met ingang van haar oprichting maakt [naam3] nieuw BV deel uit van de fiscale eenheid met belanghebbende als moedermaatschappij. Het bepaalde in artikel 5, lid 4, Besluit brengt dan mee dat voor de verrekening van voorvoegingsverliezen de aan [naam3] nieuw BV toe te rekenen winst wordt aangemerkt als winst van belanghebbende. Vervolgens laat de duidelijke bewoording van artikel 15ae, lid 1, aanhef en letter c, Wet Vpb geen andere conclusie toe dan dat deze winst (van 2015 en 2016) – met inachtneming van het bepaalde in artikel 15ah Wet Vpb – tot verrekening kan komen met voorvoegingsverliezen (van 2010) van belanghebbende.

4.9. Op 23 maart 2015 heeft binnen de fiscale eenheid een juridische fusie plaatsgevonden, waarbij [naam3] nieuw BV de door [naam3] oud BV gedreven onderneming onder algemene titel heeft verkregen. De Inspecteur betoogt dat artikel 18, leden 1 en 2, Besluit meebrengt dat ook na deze juridische fusie de verrekening van voorvoegingsverliezen plaatsvindt alsof geen fusie heeft plaatsgevonden, zodat aan [naam3] nieuw BV geen winst van [naam3] oud BV kan worden toegerekend die op grond van artikel 5, lid 4, Besluit wordt aangemerkt als (verrekenbare) winst van belanghebbende. Dit betoog kan niet slagen. Hoewel artikel 18, lid 1, Besluit tot gevolg heeft dat in het onderhavige geval de fiscale eenheid ten aanzien van [naam3] oud BV wordt geacht niet te zijn verbroken, heeft die bepaling naar haar bewoordingen niet eveneens tot gevolg dat de fusie tussen [naam3] oud BV en [naam3] nieuw BV wordt geacht niet te hebben plaatsgevonden. Die bepaling laat onverlet dat [naam3] oud BV door het van kracht worden van de fusie, ook voor toepassing van de verliesverrekeningsregels, is opgehouden te bestaan. Ook kan artikel 18, lid 2, Besluit naar zijn bewoording in het onderhavige geval geen toepassing vinden, aangezien niet de verdwijnende dochtermaatschappij [naam3] oud BV voorvoegingsverliezen heeft geleden maar belanghebbende als moedermaatschappij. Dat de onderhavige juridische fusie onderdeel uitmaakt van een herstructurering met het uitsluitende oogmerk om voorvoegingsverliezen te verrekenen, kan – anders dan de Inspecteur betoogt – niet rechtvaardigen dat aan artikel 18, leden 1 en 2, Besluit een andere dan een grammaticale uitleg wordt gegeven.

4.10. Artikel 15ah, lid 2, aanhef en letter a, Wet Vpb brengt mee dat voor het bepalen van de aan [naam3] nieuw BV toe te rekenen winst de afschrijving op de overgedragen vermogensbestanddelen – waaronder goodwill – wordt berekend op basis van de waarde in het economische verkeer op 23 maart 2015.

4.11. De Inspecteur is de opvatting toegedaan dat in het kader van de winstsplitsing binnen fiscale eenheid [naam3] nieuw BV op grond van voornoemde bepaling verplicht is tot lineaire afschrijving in tien jaren tot nihil op de bij de overdracht van de onderneming mede verkregen goodwill ter waarde van € 5.670.000, waardoor jaarlijks € 567.000 minder winst is te verrekenen met het voorvoegingsverlies uit 2010 van belanghebbende. Volgens de Inspecteur leidt dit ertoe dat in 2015 de afschrijving tijdsevenredig dient te worden berekend op 283/365 dagen * € 567.000, ofwel € 439.619, waardoor een aan [naam3] nieuw BV toe te rekenen winst van € 302.436 met het voorvoegingsverlies van belanghebbende kan worden verrekend. Voor het jaar 2016 leidt een afschrijving van € 567.000 tot een aan [naam3] nieuw BV toe te rekenen winst die hoger is dan het resultaat van de fiscale eenheid (van € 625.746), zodat volgens de Inspecteur een afschrijving op goodwill geen betekenis heeft voor het te verrekenen bedrag (van € 625.746) aan voorvoegingsverlies van belanghebbende.

4.12. Belanghebbende betoogt daarentegen dat blijkens het arrest HR 9 april 1952, ECLI:NL:HR:1952:106, B. 9213, het in overeenstemming met goed koopmansgebruik is dat voor afschrijving op de overgedragen goodwill geen reden is zolang de waarde van de goodwill niet daalt beneden het bedrag van de aanschaffingskosten, welk bedrag op grond van artikel 15ah, lid 2, aanhef en letter a, Wet Vpb wordt gesteld op de waarde in het economische verkeer. Nu van een dergelijke waardedaling niet is gebleken, staat goed koopmansgebruik volgens belanghebbende toe dat [naam3] nieuw BV niet afschrijft op de overgenomen goodwill.

4.13. Het betoog van belanghebbende kan niet slagen. De in artikel 15ah, lid 2, Wet Vpb neergelegde regel van fictieve winstsplitsing leidt tot een inbreuk op het uit HR 9 april 1952, ECLI:NL:HR:1952:106, B. 9213, voortvloeiende systeem waarin een ondernemer vrij is om ervoor te kiezen af te schrijven op de overgenomen goodwill en de nieuwe, zelfgekweekte goodwill niet te activeren, dan wel om de overgenomen en de nieuwe zelfgekweekte goodwill als een geheel te beschouwen, in welk geval slechts wordt afgeboekt als de waarde van de overgenomen en zelfgekweekte goodwill daalt onder het bedrag van de aanschaffingskosten. Het bepaalde in artikel 15ah, lid 2, Wet Vpb brengt mee dat in het kader van de fictieve winstsplitsing slechts de opvatting aanvaardbaar is waarbij op de aanschaffingskosten van de overgenomen goodwill wordt afgeschreven. Deze opvatting beantwoordt aan de strekking van artikel 15ah, lid 2, Wet Vpb dat stille reserves die bij de overdragende maatschappij zijn gerijpt, voor de verrekening van voorvoegingsverliezen niet kunnen worden benut door de maatschappij die het vermogensbestanddeel overneemt (TK 1999-2000, 26854, nr. 3, p. 17). Het gelijk is in zoverre aan de Inspecteur.

Fraus legis

4.14. De Inspecteur neemt de stelling in dat het leerstuk van fraus legis in het onderhavige geval in de weg staat aan elke verrekening van het voorvoegingsverlies van belanghebbende uit 2010 met de in 2015 en 2016 gerealiseerde winsten van [naam3] nieuw BV. Het leerstuk van fraus legis kan worden toegepast indien i) het handelen van een belastingplichtige uitsluitend of volstrekt overwegend is ingegeven door belastingverijdelende motieven (motiefvereiste), en ii) daarmee in strijd met doel en strekking van de wet wordt gekomen (normvereiste).

4.15. Tussen partijen is niet langer in geschil dat aan het motiefvereiste is voldaan. Naar het oordeel van het Hof is echter niet aan het normvereiste voldaan. De wetgever heeft met de artikelen 15ae en 15ah Wet Vpb maatregelen getroffen die beogen te voorkomen dat een stille reserve die bij de overdragende maatschappij is gerijpt, door de maatschappij die een vermogensbestanddeel overneemt, benut zou kunnen worden voor de verrekening van voorvoegingsverliezen. De gerealiseerde besparing van belasting die belanghebbende binnen de wettelijke kaders van artikel 15ae en 15ah Wet Vpb heeft gerealiseerd, leidt niet tot strijd met doel en strekking van de Wet Vpb, nu de wetgever, klaarblijkelijk ook voor gevallen zoals dat van belanghebbende, voor de verrekening van voorvoegingsverliezen bij de overdracht van vermogensbestanddelen binnen de fiscale eenheid bewust is afgeweken van het systeem van volledige winstsplitsing. Dat deze door de wetgever gekozen uitzondering niet tot eenzelfde resultaat leidt als volledige winstsplitsing - hetgeen in het onderhavige geval duidelijk tot uitdrukking komt – is inherent aan de gemaakte keuze. Nu niet aan het normvereiste is voldaan, kan fraus legis geen toepassing vinden.

Slotsom

4.16. Nu de opvatting van de Inspecteur omtrent toepassing van artikel 15ah, lid 2, Wet Vpb als juist kan worden aanvaard, dient het te verrekenen bedrag aan voorvoegingsverlies uit 2010 van belanghebbende – zoals tussen partijen niet in geschil is – voor 2015 te worden bepaald op € 302.436 (zie 4.11). Nu de belastbare winst voor 2015 € 614.426 bedraagt, resteert voor de verrekening van het verlies uit 2014 een bedrag van € 311.990 (= € 614.426 - € 302.436). De verliesverrekeningsbeschikking voor 2014 moet daarom worden verminderd. Het belastbaar bedrag bedraagt nihil.

4.17. Voor het jaar 2016 leidt toepassing van artikel 15ah, lid 2, Wet Vpb tot een aan [naam3] nieuw BV toe te rekenen winst die hoger is dan het resultaat van de fiscale eenheid. Partijen zijn eensluidend van mening dat in dat geval een afschrijving op goodwill geen betekenis heeft voor het te verrekenen bedrag aan voorvoegingsverlies uit 2010 van belanghebbende.

4.18. Gelet op het vorenstaande is het hoger beroep van de Inspecteur inzake de verliesverrekeningsbeschikking 2015 gegrond en inzake de verliesverrekeningsbeschikking 2016 ongegrond.

Belastingrenten

4.19. Het hoger beroep van de Inspecteur wordt geacht mede betrekking te hebben op de in rekening gebrachte belastingrente (artikel 24a, lid 3 Algemene wet inzake rijksbelastingen). Nu de beslissing van de Rechtbank inzake de aanslagen Vpb wordt gehandhaafd, dient ook de beslissing van de Rechtbank inzake de in rekening gebrachte belastingrenten te worden gehandhaafd.

Proceskosten en griffierecht

5.1. Het Hof vindt aanleiding de Inspecteur te veroordelen in de kosten die belanghebbende in verband met de behandeling van het hoger beroep redelijkerwijs heeft moeten maken.

5.2. Deze kosten zijn op de voet van het Besluit proceskosten bestuursrecht voor de door een derde beroepsmatig verleende rechtsbijstand vastgesteld op € 1.518 (1 punt voor verweerschrift, 1 punt voor zitting, waarde per punt € 759).

Beslissing

Het Hof:

- vernietigt de uitspraak van de Rechtbank voor zover deze betrekking heeft op de verliesverrekeningsbeschikkingen 2015 inzake de verliezen uit 2010 en 2014;

- bevestigt de uitspraak van de Rechtbank voor het overige;

- vernietigt de uitspraken van de Inspecteur inzake de verliesverrekenings-beschikkingen 2015 inzake de verliezen uit 2010 en 2014;

- wijzigt de verliesverrekeningsbeschikking 2015 zodanig dat het uit 2010 te verrekenen verlies wordt vastgesteld op € 302.436;

- vermindert de verliesverrekeningsbeschikking 2015 inzake het verlies uit 2014 tot € 311.990; en

- veroordeelt de Inspecteur in de proceskosten van belanghebbende tot een bedrag van € 1.518.

Deze uitspraak is gedaan door mr. A.J.H. van Suilen, voorzitter, mr. R.F.C. Spek en mr. T. Tanghe, in tegenwoordigheid van drs. M.T.M. Hennevelt als griffier. De beslissing is op 16 augustus 2022 in het openbaar uitgesproken.

Copyright – internationaltaxplaza.info

Follow International Tax Plaza on Twitter (@IntTaxPlaza)