Op 3 november 2022 is in de Staatscourant een belangrijke actualisering van het van het besluit van 1 oktober 2021, nr. 2021-20014 (Stcrt. 2021, 42915) (Besluit Hybridemismatches) gepubliceerd. De actualisering bestaat uit de toevoeging van een additioneel voorbeeld van een situatie waarin onder omstandigheden sprake kan zijn van zogenoemd ‘dubbel in aanmerking genomen inkomen’ (Voorbeeld III). In verband hiermee zijn ook redactionele wijzigingen aangebracht.

Het toegevoegde voorbeeld III

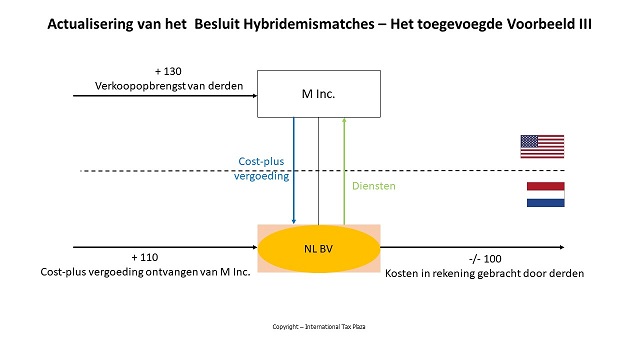

NL BV wordt gehouden door een in de Verenigde Staten gevestigde vennootschap (M Inc.). NL BV maakt 100 zakelijke kosten en ontvangt van M Inc. een zakelijke vergoeding op cost-plusbasis van 110 voor deze kosten en de door haar geleverde prestaties. M Inc. ontvangt een verkoopopbrengst van 130 van een onafhankelijke derde. Deze verkoopopbrengst houdt verband met de cost-plusvergoeding.

De verkoopopbrengst van 130 wordt bij M Inc. in de Verenigde Staten in een naar de winst geheven belasting betrokken. De cost-plusvergoeding behoort bij NL BV tot de Nederlandse belastinggrondslag.

Voor Amerikaanse federale fiscale doeleinden is NL BV niet zichtbaar. Hierdoor komen de door NL BV gemaakte kosten van 100 ook bij M Inc. in aftrek. Om dezelfde reden komt de cost-plusvergoeding van 110 niet bij M Inc. in aftrek. Ook komt deze vergoeding niet in aftrek bij een ander aan NL BV gelieerd lichaam.

Ten slotte wordt de cost-plusvergoeding als zodanig niet bij M Inc. in een naar de winst geheven belasting betrokken.

In dit voorbeeld is ten aanzien van de cost-plusvergoeding sprake van dubbel in aanmerking genomen inkomen als bedoeld in artikel 12aa, derde lid, Wet Vpb 1969 om de volgende redenen:

– Er is sprake van kosten die leiden tot een dubbele aftrek als bedoeld in artikel 12aa, eerste lid, onderdeel g, Wet Vpb 1969: zowel bij M Inc. als bij NL BV komt 100 in aftrek.

– Voornoemde aftrekbeperking leidt tot dubbele belastingheffing: eenmaal aftrek (100 bij M Inc.) en tweemaal belast inkomen (130 bij M Inc. en 110 bij NL BV).

– De cost-plusvergoeding wordt bij NL BV in een naar de winst geheven belasting betrokken en deze vergoeding wordt niet rechtens dan wel in feite direct of indirect in aftrek gebracht op de grondslag van een naar de winst geheven belasting.

Wellicht ten overvloede merk ik op dat de gebruikelijke bewijslastverdeling geldt en het daarmee aan de belastingplichtige is om de overeenkomst tussen het concrete geval en voornoemd voorbeeld aannemelijk te maken, waardoor de aftrekbeperking alsnog achterwege blijft op grond van doel en strekking van artikel 12aa, derde lid, Wet Vpb 1969.

Dit standpunt is van toepassing op boekjaren die zijn aangevangen op of na de datum van inwerkingtreding van de Wet implementatie tweede EU-richtlijn antibelastingontwijking. Belastingaanslagen die inmiddels onherroepelijk vaststaan, kunnen ambtshalve worden verminderd (paragraaf 23, twaalfde lid, van het Besluit Fiscaal Bestuursrecht).

De volledige tekst van het Besluit van de staatssecretaris van financiën van 31 oktober 2022, nr. 2022-23956 (Stcr. 2022, 29035), waarin het besluit van 1 oktober 2021, nr. 2021-20014 (Stcrt. 2021, 42915) wordt geactualiseerd kunt u hier vinden.

Copyright – internationaltaxplaza.info

Follow International Tax Plaza on Twitter (@IntTaxPlaza)