Op 6 december 2022 is in de Staatscourant van het Koninkrijk der Nederlanden het belangrijke Beleidsbesluit hybride-entiteitenbepalingen gepubliceerd (Wet op de dividendbelasting 1965, Wet bronbelasting 2021. Uitleg hybride-entiteitenbepalingen (Beleidsbesluit hybride-entiteitenbepalingen), Besluit van 23 november 2022, nr. 2022-26181).

Het besluit verduidelijkt voor een specifieke casuspositie de toepassing van artikel 4, negende lid, van de Wet op de dividendbelasting 1965 alsmede artikel 2.1, eerste lid, onderdeel e, gelezen in samenhang met het vierde lid, onderdeel a, van de Wet bronbelasting 2021 in lijn met de uitleg van de hybride-entiteitenbepaling in (artikel 24, vierde lid, van) het Belastingverdrag tussen Nederland en de Verenigde Staten van Amerika (of daarmee inhoudelijk overeenkomende verdragsbepalingen). Met de ingang van de datum van inwerkingtreding van dit besluit wordt het besluit van 19 maart 1997, IFZ/204M, infobulletin 1997, 232 ingetrokken.

In de praktijk bestaat bij de in het Besluit beschreven specifieke casuspositie onduidelijkheid – met name in structuren in relatie tot de VS – over de toepassing van de hiervoor genoemde hybride-entiteitenbepalingen. Tijdens de parlementaire behandeling van de Wet invoering conditionele bronbelasting op dividenden heeft de staatssecretaris opgemerkt dat het kabinet deze problematiek onderkent en dat zal worden bezien of dat aanleiding geeft om daar in voorkomende gevallen in te voorzien. Door middel van dit besluit komt de staatssecretaris hieraan tegemoet en wordt duidelijkheid aan de praktijk gegeven.

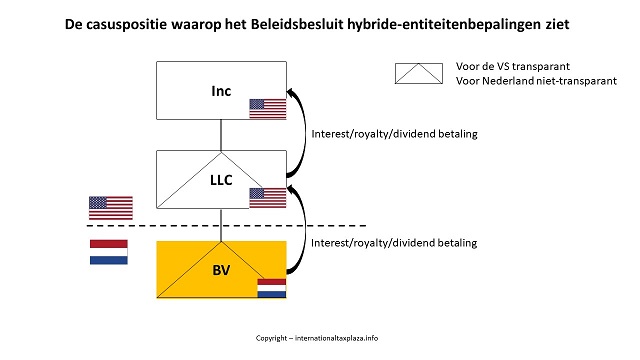

“Casuspositie

Een lichaam dat opgericht is naar het recht van de VS (hierna: Inc) en dat aldaar is gevestigd en als zodanig volledig is onderworpen aan Amerikaanse belastingheffing naar de winst, houdt alle aandelen in een Amerikaanse hybride entiteit. Die laatste entiteit betreft een LLC opgericht naar het recht van één van de staten van de VS. Deze LLC wordt op grond van de regels in de VS als fiscaal transparant aangemerkt. Voor de Nederlandse fiscale regels kwalificeert de LLC echter als een niet-transparant lichaam. De LLC houdt op zijn beurt alle aandelen in een Nederlandse besloten vennootschap (hierna: bv). Deze Nederlandse bv is gevestigd in Nederland en volledig onderworpen aan belastingheffing (vennootschapsbelasting) in Nederland. Op grond van Amerikaanse fiscale regels wordt de bv – op grond van de hiervoor aangehaalde check the box-election – aangemerkt als een fiscaal transparant lichaam (een zogenoemde ‘disregarded entity’). Schematisch ziet dit er als volgt uit:”

De Nederlandse bv betaalt op enig moment een bedrag aan dividend, renten of royalty’s aan de LLC in de VS. In beginsel komt vanuit Nederlandse fiscale optiek de opbrengst ten goede aan de LLC. Zowel de bv als de LLC is naar Nederlandse fiscale maatstaven niet transparant. Omdat naar Amerikaanse fiscale maatstaven zowel de bv als de LLC transparant is, ziet de VS fiscaal slechts één lichaam, namelijk de Inc. De betaling van dividend, renten of royalty’s tussen de Nederlandse bv en de LLC en tussen de LLC en de Inc. zijn daardoor fiscaal dus niet zichtbaar in de VS. Het aan deze betaling ten grondslag liggende (‘onderliggende’) inkomen (de winst van de bv die aan de betaling ten grondslag ligt, maar zónder daarbij rekening te houden met een (eventuele) aftrek in verband met de betaling van dividend, renten of royalty’s) wordt echter in de VS op het niveau van de Inc in aanmerking genomen als inkomen van de Inc.

Toepassing hybride-entiteitenbepaling

In de hiervoor genoemde casuspositie is het inkomen van de bv dat vanuit de bv is (door)betaald als dividend, renten of royalty’s aan een hybride entiteit (de LLC) door de VS in aanmerking genomen als inkomen van een inwoner van de VS (de Inc). In deze situatie kan naar mijn interpretatie – mits wordt voldaan aan de hierna genoemde voorwaarde – de niet-transparante entiteit (de Inc.) worden aangemerkt als ‘de gerechtigde tot die opbrengst’, bedoeld in artikel 4, negende lid, Wet DB 1965, en als ‘de gerechtigde tot de voordelen’, bedoeld in artikel 2.1, vierde lid, onderdeel a, Wet BB 2021. Deze interpretatie heeft ook te gelden als sprake is van een stapeling van hybride entiteiten. Ook kunnen in de casus – onder dezelfde hierna genoemde voorwaarde – het dividend, respectievelijk de renten of de royalty’s voor de toepassing van artikel 24, vierde lid, van het Belastingverdrag tussen Nederland en de VS of een daarmee inhoudelijk overeenkomende verdragsbepaling (zoals verdragsbepalingen die overeenkomen met artikel 1, tweede lid, van het OESO-modelverdrag) worden aangemerkt als inkomen dat is aangemerkt als inkomen van een inwoner van een verdragsstaat.

Hierbij geldt de voorwaarde dat de Nederlandse inhoudingsplichtige aannemelijk maakt dat het inkomen van waaruit de door hem verrichte betaling van dividend, renten of royalty’s wordt gedaan, fiscaal als inkomen in aanmerking is genomen bij de achterliggende participant(en).

Dit kan bijvoorbeeld aan de hand van een in de andere staat ingediende aangifte waaruit blijkt dat het onderliggende inkomen van de Nederlandse entiteit fiscaal wordt toegerekend aan de niet-transparante entiteit in de VS. Indien ter voorkoming van dubbele belasting over het onderliggende inkomen in de VS een verrekening van (Nederlandse) vennootschapsbelasting wordt verleend, doet dat in dit kader niet af aan de omstandigheid dat dit inkomen in de VS in aanmerking is genomen, ervan uitgaande dat de verrekening niet méér bedraagt dan de (Nederlandse) vennootschapsbelasting die – vanuit Amerikaans fiscaal perspectief – aan het onderliggende inkomen kan worden toegerekend.

Voor de volledigheid merk ik op dat het niet relevant is of het onderliggende inkomen in het jaar van de betaling van het dividend, de renten of de royalty’s in aanmerking is genomen als fiscaal inkomen bij de achterliggende participant(en) of in een eerder jaar. Dit doet zich bijvoorbeeld voor in de volgende situatie:

De bv uit de casus genereert winst in jaar 1. Deze winst wordt in datzelfde jaar verantwoord in de aangifte van Inc. De bv besluit de winst toe te voegen aan de winstreserve en in jaar 3 in de vorm van een dividend uit te keren. In een dergelijk geval kan de bv gebruikmaken van de hiervoor beschreven interpretatie van de hybride-entiteitenbepaling. De winst is namelijk al in een eerder jaar verantwoord bij Inc.”

De volledige tekst van het beleidsbesluit zoals op 6 december 2022 gepubliceerd in de Staatscourant kunt u hier vinden.

Copyright – internationaltaxplaza.info

Follow International Tax Plaza on Twitter (@IntTaxPlaza)