Op 20 en 21 april 2021 zijn er op rechtspraak.nl 3 zeer interessante conclusies van Advocaat-Generaal Wattel gepubliceerd. Alle drie de zaken gaan over de toepassing van de Schumackerdoctrine versus de inkomensbreukbenadering zoals neergelegd in C-283/15, X. (Spaanse voetbalmakelaar). De AG heeft in een gezamenlijke bijlage bij deze 3 zaken een uitgebreide juridische analyse gemaakt. De AG geeft de Hoge Raad in overweging prejudiciële vragen aan het HvJ voor te leggen.

In alle drie de zaken heeft het Gerechtshof ’s-Hertogenbosch het volgende stappenplan toegepast voor haar beoordeling:

1) Geniet de belastingplichtige 90% of meer van zijn wereldinkomen, bepaald naar de maatstaven van de woonlidstaat, buiten de woonlidstaat en wordt in de woonlidstaat geen inkomen van betekenis genoten? Zo ja, dan worden in de werklidstaat de volledige tegemoetkomingen in aanmerking genomen. Zo nee, dan volgen de volgende stappen.

2) Kan de woonlidstaat in voldoende mate rekening houden met de persoonlijke en gezinssituatie?

Hierbij wordt gekeken naar het inkomen dat volgens de wetgeving van de woonlidstaat effectief in de belastingheffing wordt betrokken en naar de tegemoetkomingen waarop de belastingplichtige recht heeft volgens de wetgeving van de woonlidstaat. Als deze vraag bevestigend wordt beantwoord, hoeft de werklidstaat geen rekening te houden met de persoonlijke en gezinssituatie.

3) Indien vraag 2) ontkennend wordt beantwoord, dient de werklidstaat de volgens de wetgeving van de werklidstaat geldende tegemoetkomingen deels te verlenen. Dit wordt bepaald door de breuk: belast inkomen in de werklidstaat / wereldinkomen.

4) De door de werklidstaat te verlenen tegemoetkoming wordt begrensd door de belastingheffing die een ingezetene in de werklidstaat verschuldigd zou zijn in overigens vergelijkbare omstandigheden als de niet-ingezetene.

In de voornoemde gezamenlijke bijlage van de AG wordt de Schumacker-rechtspraak van het HvJ uiteengezet en becommentarieerd. Volgens de A-G is die jurisprudentie onverenigbaar met EU-recht doordat zij in strijd is met (i) de basisregel van vrij personenverkeer (nationale behandeling van ingezetenen van andere lidstaten), (ii) art. 7(2) Vo. 1612/68 en diens opvolger art. 7(2) Vo. 492/2011 inzake het vrije verkeer van werknemers, en (iii) de overige HvJ-rechtspraak over de EU-Verdragsvrijheden, rechtstreekse fiscale discriminatie van niet-ingezetenen door de bronstaat toestaat en daartegenover ten onrechte de woonstaat verantwoordelijk maakt voor die discriminatie door de werkstaat.

ECLI:NL:PHR:2023:373

Feiten

De belanghebbende is gepensioneerd en woont met zijn echtgenote in Frankrijk. In 2015 heeft hij een AOW-uitkering van € 9.801 genoten en een ABP-pensioen van € 13.054. Het belastingverdrag tussen Nederland en Frankrijk wijst het heffingsrecht voor de AOW-uitkering toe aan Frankrijk en het heffingsrecht voor het ABP-pensioen aan Nederland. Zijn echtgenote heeft in 2015 een AOW-uitkering ad € 9.605 en een pensioen ad € 2.985 genoten. Over haar inkomsten heeft Frankrijk het heffingsrecht.

In zijn Nederlandse aangifte inkomstenbelasting (IB)/premies volksverzekeringen (PH) 2015 heeft de belanghebbende € 5.338 in aftrek gebracht als negatieve inkomsten uit de eigen woning in Frankrijk. Dit is het saldo van het eigenwoningforfait van € 1.050 en de door hem betaalde hypotheekrente ad € 6.388. In eerste instantie is die aftrek verleend. Later heeft de Inspecteur die aftrek bij navorderingsaanslag teruggenomen omdat de belanghebbende volgens hem geen kwalificerende buitenlands belastingplichtige is in de zin van art. 7.8 Wet IB 2001. De navorderingsaanslag stelt het belastbare inkomen uit werk en woning vast op € 13.054 (het ABP-pensioen). De premieheffing volksverzekeringen is op nihil gesteld omdat de belanghebbende niet verzekerd was voor de Nederlandse volksverzekeringen.

Over 2015 heeft de belanghebbende in Frankrijk geen inkomstenbelasting betaald omdat zijn aan Frankrijk toegewezen AOW-uitkering lager was dan de Franse belastingvrije som ad € 27.240. Over eventuele inkomsten uit de eigen woning naar Frans belastingrecht vermeldt het dossier niets, evenmin als over de vraag of aldaar hypotheekrente aftrekbaar is. Andere inkomsten dan het AOW-pensioen, het ABP-pensioen en (negatieve) inkomsten uit de eigen woning zijn er kennelijk niet.

In geschil is of Nederland de belanghebbende persoonlijke fiscale tegemoetkomingen, met name hypotheekrenteaftrek, moet verlenen, hetzij omdat hij moet worden gekwalificeerd als buitenlands belastingplichtige in de zin van art. 7.8(8) Wet IB 2001 jo. art. 21bis(1) UBIB 2001, hetzij op grond van het Unierecht, met name het vrije verkeer van personen en kapitaal. De belanghebbende meent van wel; de Inspecteur van niet. Niet in geschil is dat de belanghebbende niet op grond van de hoofdregel van art. 7.8(6) Wet IB 2001 kwalificeert als de daar bedoelde buitenlands belastingplichtige omdat hij niet voldoet aan de eis dat 90% of meer van het gezinsinkomen in Nederland wordt verdiend.

Uit de conclusie van de AG

5.1 Het Hof ’s-Hertogenbosch legt de Schumacker-rechtspraak van het HvJ aldus uit dat als 90% of meer van het wereldinkomen, bepaald naar de maatstaven van de woonstaat, in één werkstaat wordt belast, die werkstaat de volle fiscale waarde van zijn persoonlijke tegemoetkomingen aan de belastingplichtige moet geven. Als er meer werkstaten zijn, of als niet wordt voldaan aan dit 90%-criterium, maar desondanks het in de woonstaat belaste deel van het inkomen te laag is om de daar vigerende fiscale tegemoetkomingen (volledig) te benutten, moet(en) de werksta(a)t(en) de daar vigerende persoonlijke fiscale tegemoet-komingen verlenen voor een breukdeel dat resulteert als het in de werkstaat belaste deel van het inkomen wordt gedeeld door het wereldinkomen, maar met een plafond: de niet-ingezetene hoeft niet gunstiger belast te worden dan een ingezetene met hetzelfde belaste inkomen in vergelijkbare omstandigheden.

5.2 Zoals in de bijlage bij deze conclusie is uiteengezet, is de Schumacker-rechtspraak van het HvJ onverenigbaar met het EU-recht doordat zij de principiële vergelijkbaarheid van ingezetenen en niet-ingezetenen ontkent en de woonstaat ten onrechte verantwoordelijk maakt voor de discriminatie door de werkstaat die ten onrechte nationale behandeling weigert (zie onderdeel 2.3. e.v. van de bijlage). Rechtstreekse fiscale discriminatie van niet-ingezetenen in de werkstaat door hen elke nationale fiscale tegemoetkoming te weigeren die ingezetenen wél krijgen, is onverenigbaar met (i) de basisregel van vrij personenverkeer (nationale behandeling), (ii) de letterlijke teksten van art. 7(2) Vo. 1612/68 en diens opvolger art. 7(2) Vo. 492/2011 inzake het vrije verkeer van werknemers (zie onderdelen 1.3 en 1.8 van de bijlage), en met ’s Hofs andere dan Schumacker-rechtspraak over de EU-Verdragsvrijheden (zie onderdeel 2 van de bijlage).

5.3 Het EU-recht eist onmiskenbaar nationale fiscale behandeling van niet-ingezetenen door de bronstaat, nl. toekenning van “dezelfde (…) fiscale voordelen” als ingezetenen, aldus de genoemde EU-Verordeningen. Dat betekent dat Nederland als bronstaat de belanghebbende niet alleen pro rata hypotheekrenteaftrek moet geven, maar EU-rechtelijk verplicht is niet-ingezetenen pro rata (naar de mate waarin Nederland hun wereldinkomen belast) als inwoner te belasten voor alle bestanddelen van het inkomen en alle fiscale inwonersfaciliteiten. Nederland moet niet-ingezetenen net als ingezetenen naar Nederlandse maatstaven belasten alsof zij ingezeten zijn (en hun eigen woning zich in Nederland bevindt) en hen vervolgens dezelfde evenredige belastingvrijstelling ter voorkoming van internationale dubbele belasting geven als inwoners. Zij krijgen dan automatisch ook het evenredige deel van de Nederlandse persoonlijke fiscale tegemoetkomingen, hypotheekrenteaftrek, etc.

5.4 De evenredigheidsmethode is per definitie in overeenstemming met het EU-rechtelijke evenredigheidsbeginsel. Weigering van de door art. 45 VwEU en art. 7(2) Vo. 1612/68 en diens opvolger art. 7(2) Vo. 492/2011 geëiste nationale behandeling (dus als inwoner) is per definitie in strijd met het EU-rechtelijke discriminatieverbod en het EU-rechtelijke evenredigheidsbeginsel. Er bestaat geen enkele mandatory requirement of public interest die een dergelijke discriminatie zou kunnen rechtvaardigen: van misbruik is geen sprake, evenredige belasting is per definitie coherent en de evenwichtige verdeling van heffingsbevoegdheid is verzekerd. En reeds in het Bachmann-arrest van 1992 oordeelde het HvJ dat administratieve problemen bij het vergaren van gegevens uit andere lidstaten geen excuus voor discriminatie kunnen zijn omdat de lidstaten gebruik kunnen maken van de EU-richtlijnen inzake fiscale gegevensuitwisseling. Sindsdien heeft de automatische en digitale gegevensuitwisseling een enorme vlucht genomen, waardoor dat niet-geldige administratieve excuus alleen maar aan kracht heeft verloren.

5.5 Mijns inziens moeten ’s Hofs stappen 1 t/m 3 dus worden overgeslagen en is alleen stap 4 relevant én vereist. Nederland is verplicht tot nationale behandeling – evenredige inwonerbehandeling - ongeacht het percentage van zijn (gezins)inkomen dat aan Nederland is toegewezen en ongeacht of het aan Frankrijk toegewezen deel van zijn (gezins)inkomen de Franse belastingvrije som al dan niet (geheel) kan absorberen. Nederland hoeft zich dus niet te verdiepen in belanghebbendes fiscale positie in zijn woonstaat Frankrijk. Dat zou ook in strijd zijn met de rechtspraak van het HvJ die verklaart dat het EU-recht de lidstaten niet verplicht hun fiscale wetgeving of praktijk aan te passen aan de fiscale wetgeving of praktijk van de andere lidstaten (zie onderdeel 5.3 van de bijlage). De inkomensbreukbenadering die het HvJ voor de werkstaten toepaste in de zaak X (C-283/15; Spaanse voetbalmakelaar) moet óók gevolgd worden als er – anders dan in die zaak X – wél enig woonstaatinkomen van betekenis is dat in absolute zin voldoende kan zijn om de in de woonstaat vigerende persoonlijke fiscale tegemoetkomingen te absorberen, en niet alleen voor die tegemoetkomingen, maar voor de gehele belastingpositie van de niet-ingezetene in de bronstaat.

5.6 Omdat pro rata binnenlandse belastingplicht niet-ingezetenen beter behandelt dan de onjuiste Schumacker-rechtspraak doet, heeft het op zichzelf geen zin om het HvJ prejudiciële vragen te stellen. Het staat een lidstaat immers EU-rechtelijk vrij om niet-ingezetenen beter te behandelen dan het HvJ doet.

5.7 Nationale rechters zullen het echter, mede gegeven de art. 93, 94 en 120 Grondwet, lastig vinden om discriminerend nationaal recht als onverenigbaar met EU-recht buiten toepassing te laten zonder rugdekking door rechtspraak van het HvJ, dus zolang het HvJ niet stilzwijgend (hij doet dat nooit transparant) omgaat, ook als, zoals in casu, het niet-volgen van die onjuiste rechtspraak geen schending van EU-recht kan produceren. Pro rata toekenning van werkstaattegemoetkomingen leidt evenmin tot – omgekeerd - discriminatie van ingezetenen, nu zij immers juist gelijke behandeling van ingezetenen en niet-ingezetenen inhoudt, zodat ook geen probleem met het Twaalfde Protocol EVRM (algemeen discriminatieverbod) kan ontstaan. Evenmin ontstaat spanning met art. 104 Grondwet (fiscaal legaliteitsbeginsel), nu het niet om heffing, maar om op rechtstreeks werkend EU-recht gebaseerde reductie van de volgens de nationale wet verschuldigde belasting gaat.

5.8 Hoewel de kans klein lijkt dat het HvJ de correcte inkomensbreukbenadering die hij in de zaak X (C-283/15; Spaanse voetbalmakelaar) toepaste op de twee betrokken werkstaten, thans ook - in afwijking van zijn Schumacker-rechtspraak - zal toepassen op de woonstaat, meen ik dat een poging te ondernemen ware om hem toch die kant op te begeleiden door hem prejudiciële vragen voor te leggen in onze bronstaatcasus, gegeven dat het hoe dan ook onduidelijk is waartoe het EU-recht de bronsta(a)t(en) verplicht als de belastingplichtige, zoals onze belanghebbende, een groot deel van de woonstaattegemoetkomingen kan benutten, maar zijn woonstaat(gezins)inkomen niet hoog genoeg is om die tegemoetkomingen volledig te absorberen (zie onderdeel 1.13 van de bijlage bij deze conclusie).

5.9 Ik geef u daarom in overweging het HvJ prejudicieel vragen voor te leggen van de volgende strekking:

Moet het arrest van het HvJ in de zaak C-283/15, X., ECLI:EU:C:2017:102 (Spaanse voetbalmakelaar), mede gezien de dwingende bepalingen van art. 7(2) Vo. 1612/68 en art. 7(2) Vo. 492/2011 inzake het vrije verkeer van werknemers, aldus worden uitgelegd dat de evenredige inkomensbreukbenadering in dat arrest óók door de bronsta(a)t(en) gevolgd moet worden als het in de woonstaat belaste inkomen weliswaar significant is (in casu wordt 60% van het echtelijke inkomen bij belastingverdrag toegewezen aan de woonstaat) maar het woonstaatinkomen desondanks beneden de belastingvrije som in de woonstaat blijft, waardoor die belastingvrije som niet volledig benut kan worden?

Zo neen, tot welke tegemoetkoming verplicht het EU-recht de bronsta(a)t(en) dan wél als de belastingplichtige – zoals in casu – een groot deel van de woonstaattegemoetkomingen kan benutten, maar zijn woonstaatinkomen niet hoog genoeg is om die tegemoetkomingen – zoals in casu de Franse belastingvrije som – volledig te absorberen?

ECLI:NL:PHR:2023:440

Feiten

De belanghebbende woonde in 2015 in België en werkte in loondienst bij een in Nederland gevestigde BV waarin hij ook middellijk enig aandeelhouder was. Het belastingverdrag tussen Nederland en België wijst het heffingsrecht over loon toe aan het land van uitoefening van de dienstbetrekking, i.e. aan Nederland. Belanghebbendes aangifte inkomstenbelasting 2015 vermeldt de volgende bedragen:

|

Loon (uit een in Nederland uitgeoefende dienstbetrekking) |

€ 77.880 |

|

Eigenwoningforfait (woningwaarde € 1.000.000) |

+ € 7.500 |

|

Bepaalde hypotheekrente |

-/- € 29.822 |

|

Belastbaar inkomen uit werk en woning |

€ 55.558 |

De belanghebbende is in 2015 in België in de heffing van de personenbelasting betrokken. Daarbij is vrijstelling verleend voor het in Nederland verdiende loon. België heeft wel personenbelasting geheven over forfaitair bepaalde inkomsten (€ 553) uit (een 97% blote-eigendomsaandeel in) een Belgische onroerende zaak (een woning die niet belanghebbenders hoofdverblijf was en in 2015 niet werd verhuurd). België heeft ook personenbelasting geheven over de rente ad € 329,59 die in 2015 is uitgekeerd op door de belanghebbende in België aangehouden spaarrekeningen. Het saldo van die spaarrekeningen was op 1 januari 2015 € 85.309.

De Belgische fiscale wetgeving kent een woonbonus toe aan eigenaren van een in België gelegen woning die als hoofdverblijf wordt gebruikt. Met die woonbonus wordt forfaitair rekening gehouden met rentebetalingen en kapitaalaflossingen in verband met de financiering van die woning. Vóór toepassing van de woonbonus bedroeg belanghebbendes personenbelasting 2015 € 277,64 (gewestelijke belasting € 50,74 en federale belasting € 226,90). Door de woonbonus is de over 2015 verschuldigde personenbelasting bijgesteld naar nihil voor zowel de gewestelijke als de federale belasting. De maximale in 2015 voor de belanghebbende beschikbare woonbonus bedroeg € 2.280, maar hij heeft die dus voor slechts € 277,64 kunnen verzilveren. België heeft geen andere fiscale faciliteiten in verband met de eigen woning verleend.

Uit de conclusie van de AG

5.19 Dat strookt niet met de helaas nog steeds vigerende Schumacker-rechtspraak, die de woonstaat volledig tegemoetkomingsverantwoordelijk maakt ongeacht de verdeling van de belastingaanspraken tussen woon- en werkstaten en die behalve in ‘klassieke Schumacker-situaties’ discriminatie van niet-ingezetenen door de werkstaten toestaat. Het is eenvoudiger om deze zaak inderdaad maar als een klassiek Schumacker-geval af te doen en het cassatieberoep van de Staatssecretaris ongegrond te verklaren.

5.20 Maar als u in een EU-rechtslievende, avontuurlijke of wetenschappelijke bui bent, zou u kunnen proberen het HvJ verder te helpen op de enig juiste evenredigheidsweg die hij terecht is ingeslagen in zijn arrest in de zaak C-283/15, X. (Spaanse voetbalmakelaar) door hem prejudicieel vragen van de volgende strekking voor te leggen:

1. Moet het arrest van het HvJ in de zaak C-283/15, X., ECLI:EU:C:2017:102 (Spaanse voetbalmakelaar), mede gezien

(i) de dwingende bepalingen van art. 7(2) Vo. 1612/68 32 en art. 7(2) Vo. 492/2011 33 inzake het vrije verkeer van werknemers en

(ii) de zeer aanzienlijke dispariteiten tussen lidstaten bij (a) de grondslagbepaling voor de inkomstenbelasting (zoals in casu een zeer gering Belgisch forfaitair vastgoedinkomen ad € 553 tegenover een Nederlands eigenwoningforfait ad € 7.500 en een in België belast reëel vermogensrendement ad € 329 tegenover een in Nederland belast fictief vermogensrendement ad € 56.687) en (b) de omvang en aard van fiscale voordelen om rekening te houden met de persoonlijke en gezinsomstandigheden van de belastingplichtige (in casu in België een woonbonus ad maximaal € 2.280 tegenover in Nederland een hypotheekrenteaftrek ad € 29.822),

aldus uitgelegd worden dat de evenredige inkomensbreukbenadering in dat arrest óók door de bronsta(a)t(en) gevolgd moet worden als de belastingplichtige door de toepassing van het toepasselijke belastingverdrag in zijn woonstaat (in casu België) zeer beperkt is onderworpen aan effectieve belastingheffing en daardoor de Belgische woonbonus slechts zeer beperkt kan verzilveren?

2. Zo neen, tot welke tegemoetkoming verplicht het EU-recht de bronsta(a)t(en) dan wél als de belastingplichtige, zoals in casu, slechts een zeer beperkt deel van de woonstaat-tegemoetkomingen kan benutten omdat zijn aan de woonstaat toegewezen inkomen te laag is om die tegemoetkomingen, zoals in casu de Belgische woonbonus, volledig te absorberen?

3. Is daarbij van belang dat België geen hypotheekrenteaftrek kent zoals in Nederland, waardoor de Belgische en Nederlands tegemoetkomingen in aard en omvang onvergelijkbaar zijn en sprake is van een dispariteit?

ECLI:NL:PHR:2023:441

Feiten

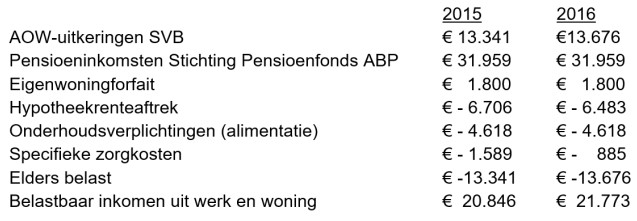

De belanghebbende is Nederlander. Hij heeft in Nederland gewoond en gewerkt, maar is inmiddels gepensioneerd en woont in Frankrijk. In zijn aangiften inkomstenbelasting 2015 en 2016 heeft hij aangegeven als kwalificerende buitenlandse belastingplichtige aangemerkt te willen worden en heeft hij de volgende inkomensbestanddelen opgenomen:

Het belastingverdrag tussen Nederland en Frankrijk wijst het heffingsrecht over het AOW-pensioen ad € 13.341 (2015) en € 13.676 (2016) aan Frankrijk toe ter heffing. Nederland is op grond van dat verdrag bevoegd tot heffen over het ABP-pensioen.

De Inspecteur is afgeweken van deze aangiften omdat de belanghebbende volgens hem geen kwalificerende buitenlandse belastingplichtige is in de zin van art. 7.8 wet IB 2001. Bij de vaststelling van de aanslagen 2015 en 2016 heeft de Inspecteur daarom geen rekening gehouden met het eigenwoningforfait, de hypotheekrenteaftrek, de alimentatie en de zorgkosten. Voor 2015 heeft hij geen heffingskortingen toegekend. Voor 2016 heeft hij de algemene heffingskorting deels, nl. voor een bedrag van € 382 toegekend.

De belanghebbende was over 2015 en 2016 geen inkomstenbelasting verschuldigd in Frankrijk, gegeven de daar vigerende belastingvrije som. Ik kan uit de uitspraak van het Hof Den Bosch niet opmaken hoe hoog de belastingvrije som in die jaren voor de belanghebbende was, maar kennelijk dus hoger dan het aan Frankrijk toegewezen deel van het gezinsinkomen.

Uit de conclusie van de AG

5.13 Mijns inziens moeten ’s Hofs stappen 1 t/m 3 dus worden overgeslagen en is alleen stap 4 relevant én vereist. Nederland is verplicht tot nationale behandeling – evenredige inwonerbehandeling - ongeacht het percentage van zijn (gezins)inkomen dat aan Nederland is toegewezen en ongeacht of het aan Frankrijk toegewezen deel van zijn (gezins)inkomen de Franse belastingvrije som al dan niet (geheel) kan absorberen. Nederland hoeft zich dus niet te verdiepen in belanghebbendes fiscale positie in zijn woonstaat Frankrijk. Dat zou ook in strijd zijn met de rechtspraak van het HvJ die verklaart dat het EU-recht de lidstaten niet verplicht hun fiscale wetgeving of praktijk aan te passen aan de fiscale wetgeving of praktijk van de andere lidstaten (zie onderdeel 5.3 van de bijlage). De inkomensbreukbenadering die het HvJ voor de werkstaten toepaste in de zaak X (C-283/15; Spaanse voetbalmakelaar) moet óók gevolgd worden als er – anders dan in die zaak X – wél enig woonstaatinkomen van betekenis is dat in absolute zin voldoende kan zijn om de in de woonstaat vigerende persoonlijke fiscale tegemoetkomingen te absorberen, en niet alleen voor die tegemoetkomingen, maar voor de gehele belastingpositie van de niet-ingezetene in de bronstaat.

5.14 Omdat pro rata binnenlandse belastingplicht niet-ingezetenen beter behandelt dan de onjuiste Schumacker-rechtspraak doet, heeft het op zichzelf geen zin om het HvJ prejudiciële vragen te stellen. Het staat een lidstaat immers EU-rechtelijk vrij om niet-ingezetenen beter te behandelen dan het HvJ doet.

5.15 Nationale rechters zullen het echter, mede gegeven de art. 93, 94 en 120 Grondwet, lastig vinden om discriminerend nationaal recht als onverenigbaar met EU-recht buiten toepassing te laten zonder rugdekking door rechtspraak van het HvJ, dus zolang het HvJ niet stilzwijgend (hij doet dat nooit transparant) omgaat, ook als, zoals in casu, het niet-volgen van die onjuiste rechtspraak geen schending van EU-recht kan produceren. Pro rata toekenning van werkstaattegemoetkomingen leidt evenmin tot – omgekeerd - discriminatie van ingezetenen, nu zij immers juist gelijke behandeling van ingezetenen en niet-ingezetenen inhoudt, zodat ook geen probleem met het Twaalfde Protocol EVRM (algemeen discriminatieverbod) kan ontstaan. Evenmin ontstaat spanning met art. 104 Grondwet (fiscaal legaliteitsbeginsel), nu het niet om heffing, maar om op rechtstreeks werkend EU-recht gebaseerde reductie van de volgens de nationale wet verschuldigde belasting gaat.

5.16 Hoewel de kans klein lijkt dat het HvJ de correcte inkomensbreukbenadering die hij in de zaak X (C-283/15; Spaanse voetbalmakelaar) toepaste op de twee betrokken werkstaten, thans ook - in afwijking van zijn Schumacker-rechtspraak - zal toepassen op de woonstaat, meen ik dat een poging te ondernemen ware om hem toch die kant op te begeleiden door hem prejudiciële vragen voor te leggen in onze bronstaatcasus, gegeven dat het hoe dan ook onduidelijk is waartoe het EU-recht de bronsta(a)t(en) verplicht als de belastingplichtige, zoals onze belanghebbende, een groot deel van de woonstaattegemoetkomingen kan benutten, maar zijn woonstaatinkomen niet hoog genoeg is om die tegemoetkomingen volledig te absorberen (zie onderdeel 1.13 van de bijlage bij deze conclusie).

5.17 Ik geef u daarom in overweging het HvJ prejudicieel vragen voor te leggen van de volgende strekking:

Moet het arrest van het HvJ in de zaak C-283/15, X., ECLI:EU:C:2017:102 (Spaanse voetbalmakelaar), mede gezien de dwingende bepalingen van art. 7(2) Vo. 1612/68 en art. 7(2) Vo. 492/2011 inzake het vrije verkeer van werknemers, aldus worden uitgelegd dat de evenredige inkomensbreukbenadering in dat arrest óók door de bronsta(a)t(en) gevolgd moet worden als het in de woonstaat belaste inkomen weliswaar significant is (in casu wordt 30% van het inkomen bij belastingverdrag toegewezen aan de woonstaat) maar het woonstaatinkomen desondanks beneden de belastingvrije som in de woonstaat blijft, waardoor die belastingvrije som niet volledig benut kan worden? Zo neen, tot welke tegemoetkoming verplicht het EU-recht de bronsta(a)t(en) dan wél als de belastingplichtige – zoals in casu – een groot deel van de woonstaattegemoetkomingen kan benutten, maar zijn woonstaatinkomen niet hoog genoeg is om die tegemoetkomingen – zoals in casu de Franse belastingvrije som – volledig te absorberen?

5.18 Maar het heeft geen zin dezelfde vragen in vergelijkbare zaken te stellen, zodat áls u vragen stelt, de (zelfde) vragen volstaan in de zaak met nummer 22/02356 waarin ik vandaag eveneens concludeer. Ook belanghebbendes zaak kan dan aangehouden worden totdat de vragen in die zaak 22/02356 beantwoord zijn door het HvJ.

De eerder genoemde gezamenlijke bijlage bij deze 3 conclusies (ECLI:NL:PHR:2023:442) kunt u hier vinden.

Copyright – internationaltaxplaza.info

Follow International Tax Plaza on Twitter (@IntTaxPlaza)